君茂书苑‖《邓普顿教你逆向投资》之全球投资的基本常识

全球投资的基本常识

“唯一不需要分散投资的人是那些任何时候都百分之百正确的人”

——约翰‧邓普顿

40年来邓普顿一直在做的就是在全世界任何地方寻找便宜货。

1954年11月,邓普顿发起成立了邓普顿成长基金,首开全球投资先河。美国《福布斯》杂志称他为“全球投资之父”。放眼全球寻找低价股买进,对邓普顿来说是自然而然的事情。把国内市场抛至身后去寻找低价股,这么做有两点常识性的理由。其一,这样做可以拓宽和加深储备低价股的水池。作为低价股猎手,如果你的目标在于购买股票市价和你所计算出来的公司价值之间差距最大的股票,那么在全球范围内搜寻这种低价股就显得合乎情理了。因为这种方式可以让你的低价股数量成倍增长。例如,可供挑选的低价股在美国大概有3000只,而如果换成是在全世界,就会飞涨到大约20000只。除了能够提供更广阔的低价股选择范围以外,还能让你常常在某个国家找到比另一个国家相对更好的低价股。因此君茂团队在投资港股、美股和A股的同时还在不断寻找新兴市场的机会,详见君茂研究《印度——下一个崛起的大国?》。

历史上许多例子说明,把所有的投资都集中在美国或任何一个国家,或任何一种资产类别上,都是个糟糕透顶的主意。分散化投资是一种保护你的有效方法,原因很简单,因为还从来没有哪一个人既选对了将会有良好表现的市场而且还能够立即上涨。分散化投资通常也是一个极好的策略,因为作为便宜货猎手,众多的投资选择会让你比别人早一步发现机会。

要是先别人一步找到低价股,就可以获得奖励——悠闲坐等股市的态度或观点发生转变。有时,这一等可能就是几年,因为便宜货猎手买进的股票经常会在很长一段时期内持续跌价,耐心不仅是一种美德,它还是成功价值投资者的一个关键特质。由于等待期一般比较漫长,所以分散投资是有利的,因为一旦股市情绪发生变化,这种变化就会来得非常迅速。如果等到股市情绪发生变化之后再投资,猜猜结果会怎样?那就会随大溜。而且最重要一点是,你会错失一大部分由股市情绪变化带来的收益。股市情绪发生变化的时候会非常的突然,如果你之前没有仓位,就会与很大一部分收益失之交臂。这些初期收益足以使你远远落后于市场的平均收益。如果随大溜,你获得的回报也就和其他人没什么两样。多年的研究表明,股市大众的收益结果往往令人非常失望,经常低于股指的平均涨幅。

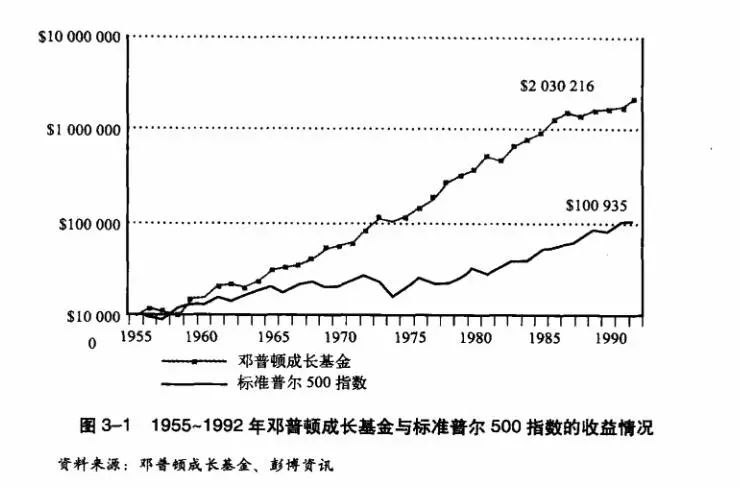

如果你够幸运,在1954年邓普顿成长基金成立之初就投资了1万美元,那么到1992年邓普顿把基金卖给富兰克林资源公司时,你的原始投资额就会超过200万美元。邓普顿运作这只基金所依据的就是便宜货猎取策略以及全球投资策略。从1万美元到200万美元投资额的这种增长,是在不分地域的全球市场上寻找最佳低价股并进行投资所带来的结果。如果当时为了保险起见,仅投资美国市场的话,例如投资标普500指数,你账户里的钱就只能增加到100,935美元。从机会成本的角度来说,这意味着你放弃了邓普顿成长基金在1万美元的原始投资基础上所带来的190万美元的额外收益。

在邓普顿成长基金中,1万美元投资的这种增长幅度可能会让一些人相信全球分散化投资的确有些好处,那么对只购买市场上最佳低价股这一策略持怀疑观点的人们又是怎么看的呢?也许有些投资者赞成分散化投资,但是却反对购买那些受到冷遇、毫无生气,不被看好、平庸或不为大众所知的股票。下面我们将证明,除了全球分散化投资以外,猎取低价股同样会带来丰厚回报。

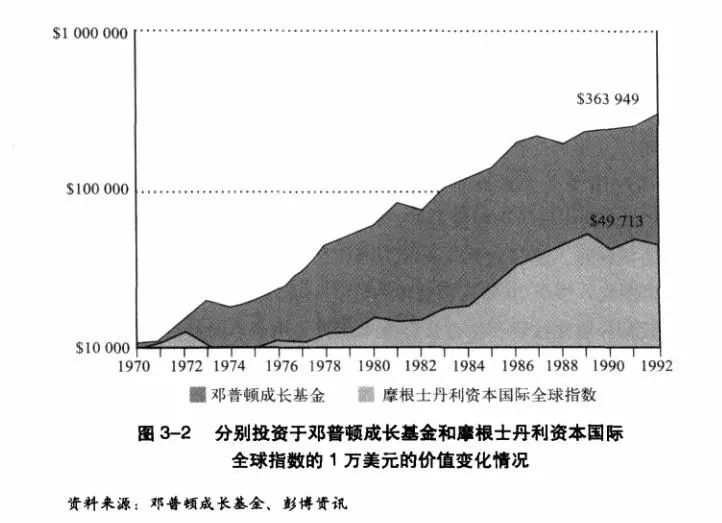

把1万美元投资到邓普顿成长基金,与把1万美元投资到一个覆盖面较广的指数股(如摩根土丹利资本国际全球指数股MSCI)相比,二者所带来的收益差距再次耐人寻味。如果我们在1969年向邓普顿成长基金投资了1万美元,那么到1992年,我们的资金就会累积增加到363,949美元;而如果我们仅投资MSCI,我们的资产只会增加到49,713美元。因此,很重要的一点是,投资者必须问自己,如果我不采用低价股猎取的选股策略,或不把钱交给采用这一策略的投资者进行操作,我放弃的会是什么?在邓普顿邓普顿基金这个例子中,答案很简单:你自愿放弃了额外314,236美元的收益。

如果没有和美股对比的话,可能大家会不容易注意到邓普顿成长基金在20世纪70年代的表现有多好。在1970到1980年期间,道琼斯工业指数的复合收益率是4.6%,而邓普顿成长基金的收益率是22%。在70年代投资美股是个十分艰难的时期:因为这一时期出现了大量极其不利的因素,比如家喻户晓的故事股“漂亮50”的大涨大跌误导了无数投资者,使他们损失惨重。如果还嫌这不够严重,那么还有通货膨胀、能源危机以及经济增长乏力等等,投资者们就是在这样的局面下苦苦挣扎。整个70年代用具体的数字为我们提供了坚实的论据,证明了猎取低价股和分散化投资相结合具有极大优势。由于当时经济环境不稳定,波动很大,而且经济发展趋势也不容乐观,70年代股市的股指收盘始终维持在70年代初的水平上。如果你在70年初投资了道琼斯指数股,整整10年很可能你的投资都毫无回报,再考虑到通货膨胀以及那段时期急速下降的购买力,你的财产甚至还会蒙受损失。过高的估值需要很长一段时间的消化,美股这个别人家的优等生也不例外。1972年“漂亮50”估值最高的时候宝丽来的市盈率达到了90倍,麦当劳85倍,迪士尼76倍,一直到1980年时迪士尼估值却仅有11倍。而2000年3月纳斯达克在互联网泡沫的推动下所创的历史新高一直等到2015年才再次突破。

在邓普顿的投资生涯中,因为擅长选择投资国家而名声在外,但很少有人意识到,他对某个国家股票的看法是站在公司的层面上对股票进行深入研究之后形成的。大部分投资者把这称为一种“自下而上”的分析方法,也就是说寻找投资机会要从市场最底层开始,即从个别公司开始。此处也许是邓普顿常遭人误解的地方。许多观察者认为,由于他常常只推荐在某一个国家投资而反对在另一个国家投资,便误以为他是从宏观角度对两个国家进行评估后才作出的决定。然而在多数时候,邓普顿说某个国家之所以是好的投资对象是因为大量低价股碰巧先集中出现。换句话说,他对某个国家股票所持的看法是“自下而上”分析方法的结果,而不是通过“自上而下”先了解该国的国内生产总值、就业前景或诸如此类的情况。便宜货猎手应该意识到,要选对投资国家,首先要选对个别公司,而不是反过来。对邓普顿来说,这个指路明灯在绝大多数时候指的是市盈率。这可能会让一些人感到吃惊,认为这过于简单了,但事实上市盈率(股价除以每股收益)是一个进行价值判断的很好标准或起点。正是市盈率指引着邓普顿在20世纪60年代进入日本市场,在80年代进入美国市场,在90年代后期又进入了韩国市场。听从这三个国家的“召唤”而进行的这三次投资最后都被证明获得了巨大的成功。实际上,早些时间的美股与港股对于国内的投资者而言,就是比较合适的价值洼地。2007年,君茂团队在股市大崩盘前主动撤出A股,转战香港市场,也同样听从了低估值的“召唤”。当时港股的整体估值只有A股的一半,君茂团队在同年8月-12月,通过投资中国平安H股、招行、汇丰等股票,取得了35%的投资回报。更多内容详见《投资的本质及未来的路径选择》。

如果你也想成功的天平向你这边倾斜,你就应该寻找这样的股票:它们的股票价格与公司收入相比低得异乎寻常,而该公司却有着超过平均水平的长期发展前景和超过平均水平的长期盈利能力。关于这一点,邓普顿采用的标准是,用当前每股价格除以他估计的未来5年的每股收益,然后得出一个数字,股票交易价格不能超过这个数字的5倍。根据他对来年每股收益的估计,他偶尔也能以仅仅1~2倍于那个数字的价格买下股票。当然,这种交易是在价值陷入低迷的极端情况下进行的,然而,这恰恰正是便宜货猎手必须注意观察到的情况:定价出现错误的极端情形。

你也许会问,怎么样才能让大家准确知道某家公司在未来5年的收益呢?这的确是个难题,因为几乎没有人能十分精确地做到这一点。大多数分析师解决这个问题的方法是,如果某公司或其所在行业没有出现重大变动的话,就根据公司的历史平均收益作一个逆向预测。换句话说就是,如果过去10年的长期平均净利润率是5%,而公司去年的净利润率是7%,那么把5%看作是公司未来5年的一个收益标准于便宜货猎手而言是明智的。当然,除非该公司发生了将永久改变其盈利能力的事情,如果真的发生了这种事,那么7%就是未来收益的一个合理标准。

在预测过程中运用保守的假设可以创建一个“安全边际”,在预测中对不够理想的情况进行假设。这么做可以对一个完整“周期”的业绩进行较为全面的预测,这个周期一般是5年,在这段时期内,便宜货猎手既要考虑业绩表现良好的时期也要考虑业绩表现不尽如人意的时期。经验丰富的便宜货猎手们知道他们必须同时考虑到这两种情况。如果股票价格与那些不够理想的业绩或业绩的平均水平相比仍然偏低,那么你就找到了一只拥有安全边际的股票。

预测一个长达5年的业绩周期,并在其中运用这一方法可并非易事,但是这么做可以迫使你有一个良好的思路,让你能把思维、疑问以及讨论都集中于和企业经营更为相关的主题上来。例如,这家公司拥有什么样的竞争优势?如果他们打算长期维持其盈利能力,那么该公司就应该拥有某种竞争优势。他们的产品成本是否较低?他们是否有一个较好的品牌,使得人们对其产品品质看法较好从而导致销售价格偏高呢?如果以上这些问题的答案是肯定的,你就可以放心地预测出他们的利润率在未来可以保持下去。如果真是这样,你就有了一个更好的根据去对该公司未来的收益情况作出判断。事实很简单,如果打算尝试一下对公司未来业绩进行预测的话,你需要对该公司及其前景有一个更加动态的了解。对公司进行动态了解的方法是针对它的长期前景进行提问。这里的长期前景是以年为单位,而不是以季度为单位进行计量的。

观察公司未来5年的收益这种做法还有一个重要优势,即它会从心理上迫使你对任何近期的干扰噪音不予理睬,尽管这种噪音已经完全淹没了市场。详细内容可参见《极度悲观点的第一次交易》,某公司由于暂时性的挫折引起了股票价格快速波动,这种波动又导致股市近期表现反复无常,我们要做的就是对此善加利用。

当然整个过程也并非一帆风顺,在1970年到1980年这十年间,虽然邓普顿成长基金的年化收益率大幅跑赢指数,但也遇到了在70、71、75年这三年的年度收益率跑输指数的时候。同样的事情也曾发生在股神巴菲特身上,由于巴菲特坚守能力圈,不愿意参与互联网和科技股的泡沫,导致年度业绩大幅落后于市场。当时媒体不乏对巴菲特的嘲讽与调侃,认为他已经落伍,风光不再。在泡沫顶点的 1999 年,伯克希尔的股价下跌 23%,同期 S&P 500 上升 18%,前面提到高估最严重的纳斯达克更是上涨85.59%。从两位优秀资产管理人的案例来看,以5年或10年为周期来考察资产管理人的水平会更加的客观和准确,即使最优秀的投资人也会在某一年度里出现亏损或者落后市场的表现。从事后来看,每当市场出现极端情况,甚至连这些经验丰富的投资大师也无法避免亏损或落后的时候,都是千载难逢的投资机会。

从上面的案例来看,即使是正确的投资方法或者优秀的投资组合也会出现比市场平均水平差的时候,而且还可能会持续一段较长的时间,让一些经验老道的投资者都可能无法轻易接受。在最后留给大家一个思考题,假设我们在1970年就投资了邓普顿成长基金这个在未来10年大幅跑赢指数的基金。在刚投入的前两年(即70、71年)就遇上了跑输市场的情况,我们能不能坚持持有到1980年,从而获得最后的胜利呢?我们又应该用什么方法来说服自己去持有或者在落后的情况下追加投资这个基金呢?

关注我们