君茂书苑‖《邓普顿教你逆向投资》之如何成为眼光独到的投资人

本文节选自《邓普顿教你逆向投资》一书,文略有删减。

如何成为眼光独到的投资人

20世纪80年代,大多数美国人开始意识到日本已经成为世界经济体中的一支主导力量。然而,在“二战”之后的20年,美国人对日本的看法却与此大相径庭。

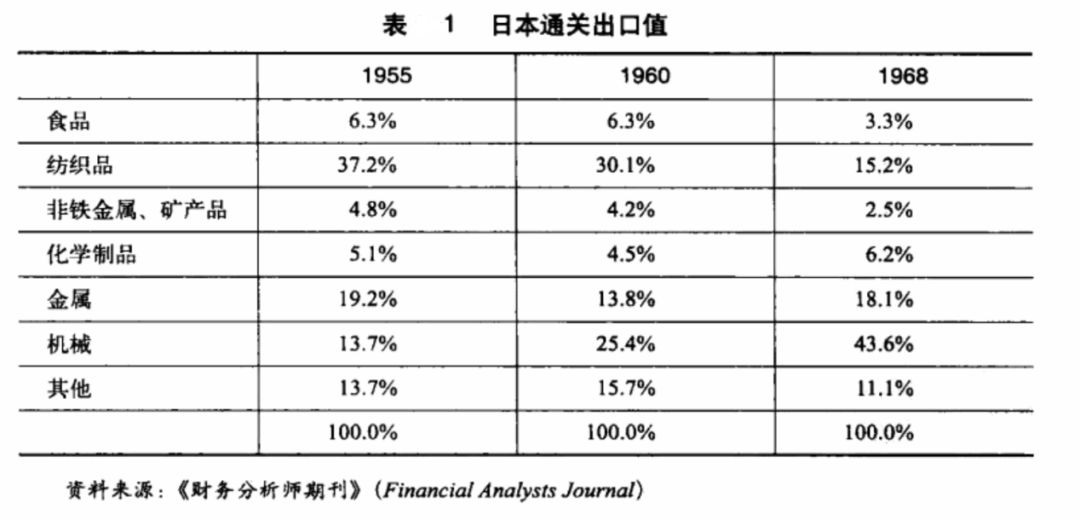

1960年来临的时候,美国几乎还没有观察家注意到日本正在快速推进工业化进程。例如,下表显示出了日本在1955—1968年间出口商品的变化情况。

你也许注意到机械出口每年的增长率是26%,或者说其增长速度是纺织品出口增长速度的3.5倍。这是一个信号,表明了这个国家正在实现其成为工业强国的抱负,正在将过去“廉价货”的形象抛至身后。对于新兴市场的投资机会,感兴趣的朋友可以阅读君茂的先行研究《印度——下一个崛起的大国?》。

当日本正在努力把自己建设成为一个工业强国的时候,世界上的大多数人,尤其是股票投资者们,还睡眼惺忪地丝毫没有对此给予重视——也许只有一位投资者除外,他就是约翰·邓普顿。

早在“二战”结束不久之后的50年代,邓普顿就已发现日本是一个极为可靠的投资对象。他在日本找了一位会讲英语的经纪人,将自己的私人积蓄投资到了日本股市。不过在50年代,邓普顿并没有把他客户的钱也投进日本,因为当时日本实行资本管制,要求投资者把钱留在日本。投资者可以通过投资使资本进入日本市场,但之后却不能把资本从日本撤出。邓普顿愿意承担自己的私人积蓄所面临的这种风险,但并不愿置他的客户于同样的风险之下。

邓普顿之所以愿意承担这种无法撤出资金的风险,是因为他坚信日本会继续开放市场并将允许国外投资自由流动。他发现日本愿意在一些政策上作出让步以求继续在世界贸易中占有一席之地。他认为,日本会适时进一步开放市场,并将允许来自国外投资者们的外资自由流动,其中包括允许国外投资者们从日本撤出资金,因为只有这么做,日本才能实现其成为领先工业大国的宏图大志。

60年代初期,邓普顿对日本所抱有的信心成为现实,就在日本解除了对外国投资者撤出资金的限制时,邓普顿立刻抓住机会,开始把他客户的资金投向日本市场。

当时日本经济的平均增长速度为10%,而美国大约为4%。换句话说,日本经济增长速度是美国的2.5倍,但日本很多股票的价格却比美国股票平均价格低了80%,资产价格上为什么会出如此悬殊的差距呢?人们列举的理由有很多,这些理由主要与当时盛行的观点或人们的误解有关。第一个理由是,60年代在海外投资,尤其向一些类似于日本这样充满异国风情的地方投资,这在当时被普遍认为太超前了。60年代末期,在《金融分析师》杂志的一篇报道中,就外国投资者避开日本市场这一现象,大和证券(日本一家大型经纪公司)主任研究员坂田新太郎列出了他最常听到的一些原因。看了这些原因,大家自然就会明白,除日本显而易见的经济增长优势和极低的市盈率这两个因素以外,究竟是什么因素让邓普顿认为60年代的日本市场具有极大的吸引力。

“股票价格波动过于极端”

“缺乏相关信息”

在众多反对理由中,恰恰是邓普顿在全世界捜寻低价股时要找到东西,让投资者们纷纷远离日本的这两个特点正是邓普顿认为一个投资环境最吸引人的地方。在成熟的市场上,投资大众中间还存在着另一种更广泛的消极情绪,这一点可以从下面这段话中反映出来:“为什么要在日本投资呢?毕竟,他们是战败国。日本人只会在低薪的工厂里生产廉价的小商品,在商业上他们永远也别想赶上美国的实力。”这种对日本的偏见并不准确,也不公正,而且还很无知。虽然如此,但是对便宜货猎手来说,最重要的是要明白,如果没有这些偏见,日本股票的价格就不会远远低于其所代表的公司价值。如果每个人都能像邓普顿一样明白——经过他的仔细研究,日本股票是世界上最便宜的股票——那么一旦人们回过神来,日本股票成为投资者们的新宠的时候,它们就不会再便宜下去了。

在寻找冷门的投资机会时,你要解决的一系列“问题”并不一定来自公司层面或是行业层面,而是来自人们极端错误的观念。那些极端错误的观念是陷阱,然而这些错误观念却往往因为受到大多数人的支持而具有广泛的吸引力。藐视传统,你也许会被指责脱离大众,但是如果你接受传统观念并将其视为你的投资策略,你永远也别想取得比大众更好的收益。你也许要问,市场怎么会没有注意到或忽视了当时日本正在发生的情况,并把这归咎于60年代投资者们的“天真无知”呢?你也许认为这种情形不会再发生了。到20世纪90年代末和21世纪初期韩国市场的时候,你就会发现这两个市场上发生的事情是多么的相似。

若想要比别人更早发现市场的机会或敢于挑战大众所信奉的错误观点,你需要的是愿意比身旁的人多付出那么一点儿去寻找答案。邓普顿总是把这种积极的工作态度看做是获得成功必不可少的基本哲理,无论是在投资领域还是其他任何领域。坚信通过比别人勤奋就能获得巨大的回报,邓普顿称之为“多一盎司工作原则”,这与亨利福特曾提出的一条著名建议——“天才1%的灵感加99%的勤奋”——在思想上不谋而合。邓普顿相信,在各行各业中,有些人取得了一定的成功是因为他们做的工作和历史上最成功的人一样多。换句话说,最成功的人和其余众人之间的区别就在于,是否愿意多投入那么一个钟头用于读书、多投入那么一个钟头用于了解情况、多投入那么一个钟头用于培训、多投入那么一个钟头用于研究。每个人都曾遇见过这样的人,他在自己的职业领域、体育运动方面或课堂学习方面才华出众,但却从未获得非凡的成就,因为天底下没有让他可以免费领取的成功。这说明,有时候当最聪明的学生或最有天赋的运动员未必是件好事。不仅在投资领域,各行各业中都是如此。最出色的便宜货猎手会意识到,他们多读的那一份年度报告、多访问的那一家竞争公司或多浏览过的一篇报纸上的文章,都可能会是一个重大转折点,能使他们作出前所未有的最佳投资决策。(君茂团队就是通过新闻发掘到中升控股的投资机会,详见前述章节《极度悲观点的交易》)而邓普顿在他的职业生涯几十年如一日地每天工作12小时,每周工作6日。

要对被忽视的股票进行投资并打贏这场仗,你还需要在心理上武装自己。被忽视的股票存在一个问题,那就是只有耐心才能获得回报。可以不夸张地说,这种等待可能会持续好几年。在邓普顿的例子里,他在60年代的远见卓识,到了60年代末期和70年代才结出了硕果,他的业绩表现远远超过了美国的其他基金经理。购买被忽视的股票很像钓鱼:有时候,你明明知道鱼儿在哪,而且也准确地知道该用哪种鱼饵,但你还是要乖乖地坐在那儿等着鱼儿上钩。由于水流的原因,鱼儿也许不上钩,但是水流的情况会发生变化。你无法预测鱼儿何时才会上钩,也无法告诉鱼儿什么时候该上钩,但是,当鱼儿终于上钩的时候,你就会大有斩获,这时的你就成了所有钓鱼者羡慕的对象了。

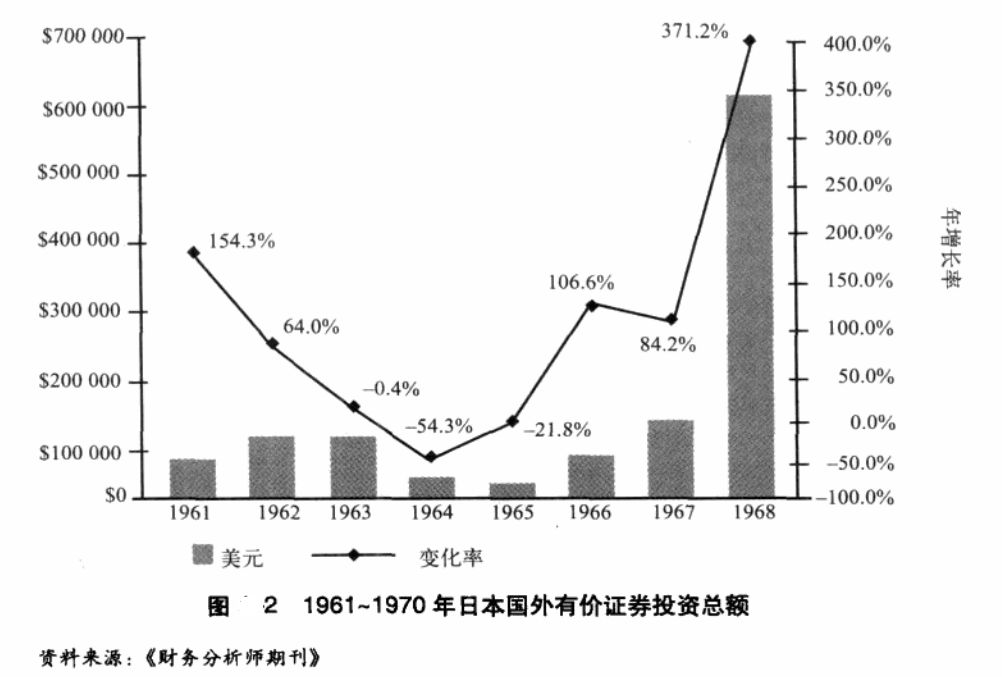

为了让你感受一下这种等待可能会持续的时间长度,并让你看一下市场会用多长时间才能达到和外界观察者一致的认识水平,让我们考察一下20世纪60年代日本股票市场上国外投资的增长情况。

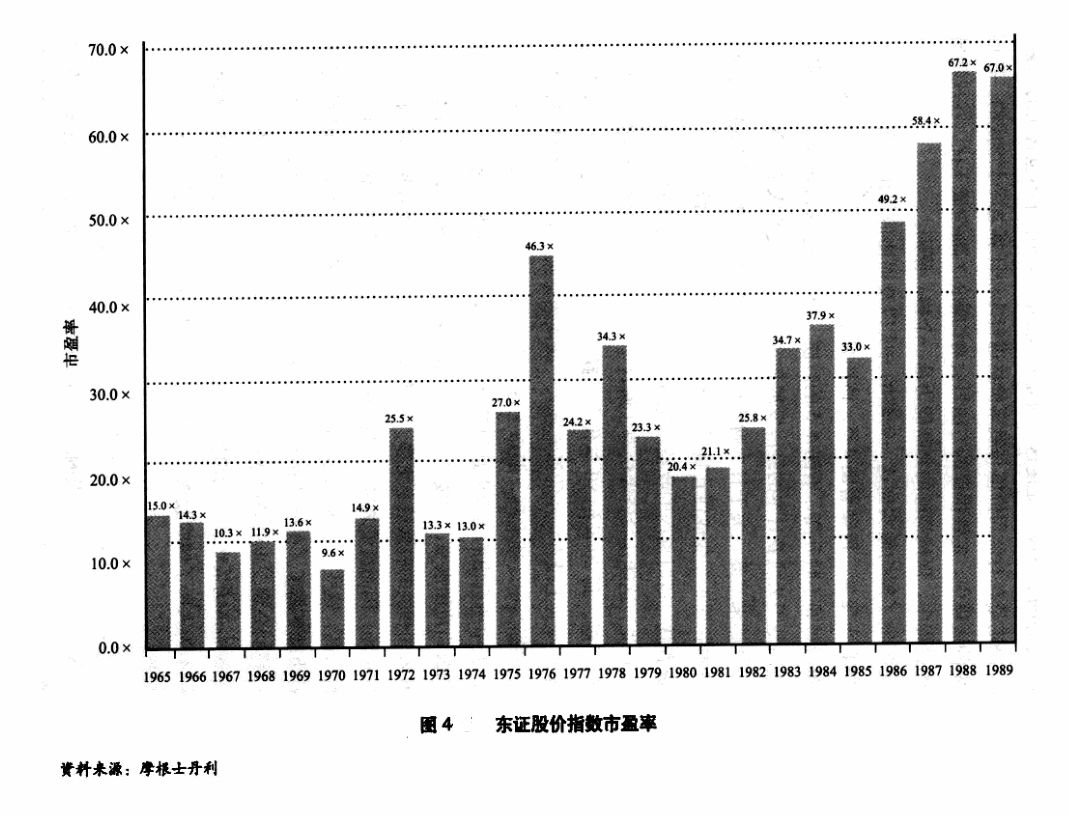

邓普顿首次在日本投资之后的30年内,市场指数呈大幅上扬走势。东京证券交易所的东证股价指数增长了36倍,指数值从1959年12月31日的80增长到1989年12月31日的2881。

邓普顿的主要目标是以远远低于其真正价值的价格买东西。如果这意味着买的东西增长潜力有限,没有关系;如果这意味着买的东西会在未来十年以两位数的速度增长,那就更好。如果公司正在不断发展,那我们的关键就是要避免承担这种发展所需要的费用。公司的发展是一件美妙的事,如果你在发展中的公司里找到了理想的低价股,那么这些股票可以持续数年为你带来回报。然而,这并不能成为购买高价股票的借口。如果你假设某公司即将脱颖而出,成为一个长期成长型企业,然后却发现由于对其成长的期待,股价已经大涨,这时千万别买,因为如果基本面因素已经被计入到股票价格之中,那么就算你完全清楚基本面情况也没有用。作为便宜货猎手,应该注意的是股票价格和价值之间极端错位的情况,而不是一些简单的琐碎细节。这种价格和价值出现错位的情况在任何类型的公司都有可能发生。因此,一名成功的便宜货猎手对价值投资者和成长型投资者之间这种肤浅的区分必须持怀疑态度,同时要避免产生会妨碍自己找到低价股的偏见。

然而,经验丰富的便宜货猎手们明白,太早卖出股票是他们经常面临的一种情况,尤其是当他们在其他地方又发现了更便宜的股票时。这又回到了那条简单的原则:如果你所持股票的价格已经涨得超过了它的估计价值,那就把它换成更便宜的股票。这一点很容易明白,因为买股票的时候,我们利用的是股票处于跌势时的错误价格,但是当市场对这只股票重新青睐有加的时候,它的价格就能够而且也会上涨并超过其合理价值。那些仍然反对“太早”卖出股票的人必须明白,如果你紧紧抓住股票不放,一直等到它们涨得超过其估计价值的时候才出手,那么你就已经不是在投资:而是在玩投机游戏了,紧握股票不放,直到股价上涨,这时把股票卖给一个更大的傻瓜。

那么应该在什么时候卖出股票?邓普顿花了好几年时间思考这个问题,最后才找到了答案并把这个答案用于自己的专业个人投资——这个答案就是“当你找到了一只可以取代它的更好股票的时候”。这种比较极富成效,因为与孤立看待股票和公司相比,这能让你更容易地决定应该什么时候卖出股票。如果一只股票的价格正在接近你对它的估计价值,那么搜寻替代股票的最佳时机也就到了。在常规搜寻过程中,你可能会发现某只股票的价格远远低于你对其企业的评估价值,这时,就可以选它来取代你当前持有的股票。但是,这么做应该遵循一定的原则,而且不应该成为反复无常或毫无必要地变换投资组合的借口。为了避免一些无谓的频繁交易,邓普顿建议,只有当你已经找到了一只比原来股票好50%的股票时,才替换掉原来的股票。

如果你正持有一只股票,这只股票一直表现出色,它现在的交易价格是100美元,而且你认为它的价值也就是100美元,那么这时你就需要买一只价值被低估50%的新股票了。例如,你可能已经找到了交易价格是25美元的股票,但你认为它们的价值是37.5美元,在这种情况下,就应该用你找到的交易价格为25美元的新股票(你认为其价值比价格高出50%)去替换掉交易价格为100美元的原有股票(你认为其价值与价格完全相等)。成功地运用这一原则,即不断搜寻比你当前所持股票更好的低价股,不仅可以教会你运用必要的方法,还能让你具备必要的心理素质避免使自己陷入过度的兴奋和陶醉。与刚刚获得成功就松懈下来品尝成功的喜悦相比,振作精神去寻找更多的低价股会让你获得更多、更大的回报并且能够在股市泡沫破灭前及时撤离。关注未来比关注过去更重要,这一观点就体现了这一思想。

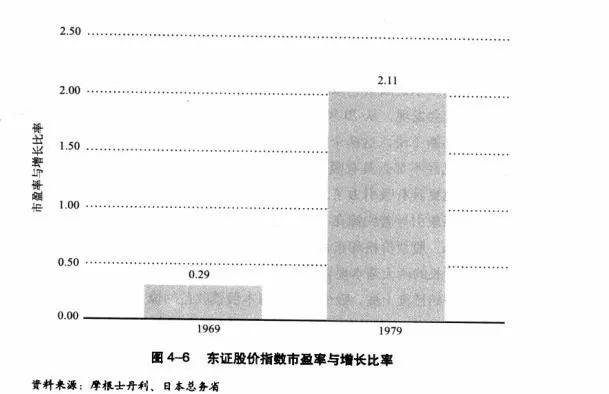

从70年代开始,一方面股价不断攀升,而另一方面收益增长却在不断下滑。(类似的案例在2015年创业板的估值不断攀升的同时不少创业板企业的盈利增长依靠质量不高的并购,我们君茂团队在获利离场的同时提示过商誉减值的风险,详见(被忽视的黑天鹅——并购失败潮和商誉减值潮)这两个变量的变化使得日本股市与邓普顿首次投资的那个时候相比已经不那么具有吸引力了,这也使得世界其他市场上的股票变得更便宜也更具有吸引力了。随着70年代的结束,继续涌向日本市场的投资者们所付出的钱越来越多,可是收获却越来越少。

更多的投资大众也开始渐渐注意到日本以及前几十年发生在日本的经济转变。这种迟来的觉醒所带来的结果是,到了80年代,股市对日本股票表现出了过度亢奋的热情。投资者购买的资产(如股票和不动产)的价格不断攀升,最后涨得超乎人们的想象,达到了令人难以置信的水平。80年代末期资产价格上涨势头强劲。市场价格上涨的原因很简单,因为前天股价也涨了。价格就这样被买家逐渐抬高,绝大多数买家一想到自己每一天都在为自己的经纪账户增加财富,就会受到激励而继续购买。

让这种现象变得尤其危险的是,这种想象中的纸上财富刺激了一些人的消费主义,他们认为这些财富可以使他们奢侈的消费行为提升至一个新的档次。利率提高之后不久,市场崩溃,那些个人投资者们得到了一次沉痛的教训,认识到股市价格脆弱得不堪一击。当所有这一切发生的时候,邓普顿早已远离了日本市场,但显然他还在密切关注着它,希望记录下这些事件并从大众的愚蠢行为中吸取经验教训。对这些事件进行仔细观察并吸取他人的经验教训使他为未来的一次股市泡沫作好了充分准备,在这次股市泡沫中,他利用泡沫所进行的投资交易获得了惊人利润。

关注我们