估值底有支撑,长线资金战略布局A股

全球视野 价值投资

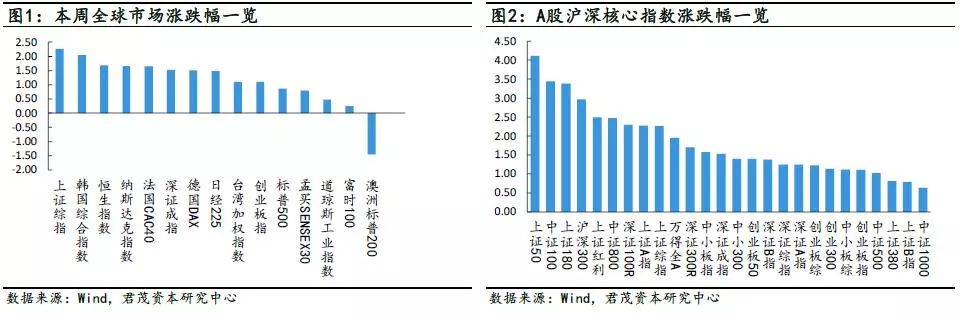

本周全球股票市场普遍上涨,国际紧张局势有所缓和,带动全球各大股指上扬。但是澳大利亚股市因其国内政局不稳,本周下跌幅度较大,总理特恩布尔最终于8月24日宣布辞职。

市场方面,近期A股低位调整,成交量持续萎缩,市场整体的杀跌动能已经接近枯竭,而随着政策层面利好的不断推出,部分板块开始有大量资金进行长线布局。

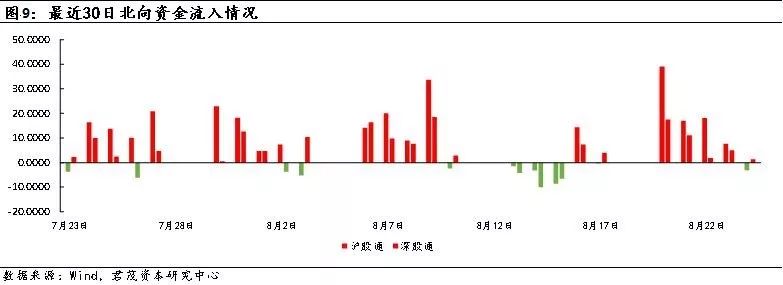

首先,与内地投资者的悲观情绪相反,本周一,北向资金流入A股达56.56亿元,创出2018年4月18日以来的新高。

君茂资本在前期对此现象曾做过分析,出现此类现象的原因主要有:一是今年A股市场大幅下跌以及人民币贬值,对于外资而言相当于估值打折后又从货币上打了1折,与今年年初相比,至少打折3成。整个估值情况已经进入历史底部,以历史的大周期来看,A股具备了成为历史大底的估值条件,这是吸引国际资金流入A股的最主要逻辑;二是市场情绪极度悲观,成交量极度萎靡,这与A股历史重要底部的市场情绪表现相似。目前的市场与前期动辄进行大幅杀跌不同,当前市场的交易量萎靡,杀跌动能已经消耗殆尽,羊群效应最明显的阶段已经过去,市场开始显现出“磨底”的特征,这也成为长线理性资金布局A股的历史性时间窗口。

其次,各路资金涌入ETF,年内创业板ETF份额激增近6倍。与海外资金继续抄底A股市场类似,国内的长线“聪明”资金也开始借道ETF进入股市。

众所周知,目前市场上已发行并上市的创业板ETF共有8只,这8只分别为华安创业板50ETF、广发创业板ETF、工银瑞信创业板ETF、嘉实创业板ETF、南方创业板ETF、建信创业板ETF、华夏创业板ETF、易方达创业板ETF。

先来看下这8只ETF在今年上半年的份额变化情况,如下图:

从这个份额变化情况就可以看出,除了工银瑞信创业板ETF、建信创业板ETF、华夏创业板ETF这3只于去年年底或今年年初刚成立的基金,其余的5只ETF份额均出现了明显增长。

尤其是华安创业板ETF,上半年份额增长幅度高达32倍,同区间的广发创业板ETF、易方达创业板ETF的份额增幅也都超过了150%,呈现出极其明显的资金流入趋势。

根据最新披露的半年报显示,份额激增的华安创业板50ETF,其前十大持有人被大多数保险资金占据,其中位列前五位的均为保险资金,主要包括了中国人寿保险股份有限公司、平安资管-中国银行-中银国际证券有限责任公司、中国人寿保险(集团)公司、华夏人寿保险股份有限公司-万能保险产品等。

最后,股票回购金额大幅增加。据同花顺数据统计,今年以来至8月21日,A股上市公司公布的股份回购方案超200份,拟回购总额约为662亿元,而去年全年的拟回购总额约为87亿元,约增长661%。

据天风证券统计,5月底以来,股票回购潮涌现,虽然从历史经验来看,股票回购难以对市场探底回升起到立竿见影的效果,但近期规模异常的股票回购还是有希望在一定程度上能够缓和市场情绪。

君茂资本认为,长期来看,无论是估值层面还是政策、情绪层面,市场看起来再次非理性下跌的空间其实并不大了,所以,像保险、产业、海外这些长线资金已经不拘泥于一城一池的得失,开始对A股进行长期战略性布局。短期来看,市场情绪仍然受多种因素的影响变化不定, A股市场格局可能还是“磨底”特征明显。

因此,从策略应对上来说,对于那些有估值优势并且符合未来产业发展大趋势的优质A股标的,更加适合以更长远的视角来进行长期布局投资。但是鉴于A股市场目前仍然处于“磨底”阶段,何时结束尚无法预料,从资产配置的角度,A股方面适合分配部分资金进行长线战略性布局,另外可以分配部分资金进行全球资产配置,以获取更加稳健的投资绩效。

(一)指数估值

市盈率:上证50指市盈率为9.85,较上周上升0.26;沪深300指市盈率为11.38,较上周上升0.24;中小板指市盈率为27.04,较上周上升0.25;创业板指市盈率为45.23,较上周上升0.73。

市净率:上证50指市净率为1.23,较上周上升0.04;沪深300指市净率为1.41,较上周上升0.03;中小板指市净率为2.56,较上周下降0.01;创业板指市净率3.16,较上周上升0.02。

市场估值:全部A股整体市盈率为14.88,较上周上升0.18,全部A股整体市净率为1.63,较上周上升0.03。恒生指数市盈率为10.11,较上周上升0.10,恒生指数市净率为1.13,较上周上升0.03。

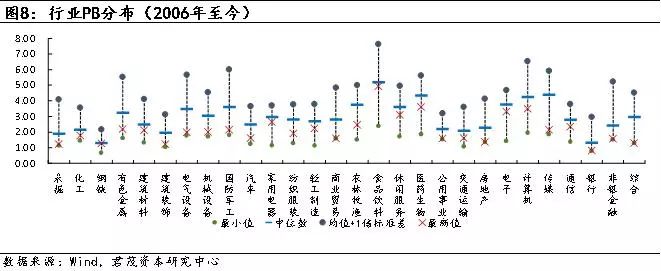

(二)行业估值

市盈率:横向来看,各行业估值排名同上期一致。当前估值最低的行业为家电13.03x,其次为汽车14.70x、交通运输15.10 x、轻工制造18.23x、商业贸易20.63x,估值较高的行业为国防军工65.59x、计算机48.09x、通信41.98x;纵向来看,同历史中位数相比,目前轻工制造、传媒、商业贸易、农林渔牧、家电、电子6个行业相对低估,最新值/中位数分别为57%、58%、60%、65%、65%、70%。交叉来看,当前家电股、轻工制造股估值处于低位。

市净率:横向来看,当前银行、采掘、建筑装饰三个行业估值较低,分别为0.86x、1.22x、1.27x,有色、化工、建筑材料三行业估值最高,分别为2.06x、2.00x、1.93x;纵向来看,同历史中位数相比,目前综合、电气设备、非银金融三个行业处于低估状态,PB最新值/中位数分别为48%、50%、52%。交叉来看,当前金融股估值处于低位。

(三)资金流向

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入金融(中国平安、招商银行等)、消费(五粮液、茅台、洋河、伊利等)、地产(万科)、电子设备(大族激光等),此外分众传媒和美的集团等也有少量资金流入。资金流出主要是恒瑞医药、老板电器、华兰生物等为主。南向交易方面,南下资金主要是工商银行、友邦保险、农业银行、招商银行、建设银行等金融个股,此外中国海洋石油、广汽集团、阿里健康等也有少量资金流入。资金流出主要是腾讯控股(-40.56亿)和中国银行、舜宇光学科技等。

(一)全球最大资管公司满仓抄底A股,南方中证500ETF持续流入

正值成交量萎缩市场低迷之际,机构及外资开启“买买买”模式。记者近日获悉,全球最大资管公司贝莱德完成建仓,并发行首只A股私募基金,目前基金为满仓运作。贝莱德还坦言,中国股市估值在全球长期偏低,对中国市场中长期的走势也保持乐观。与此同时,国内机构资金也在低估值时期积极布局,各路资金正在悄然借道ETF“抄底”入场,ETF产品的流通份额不断刷新纪录。

根据记者获得的资料,近日贝莱德召开了一个售后交流电话会议,贝莱德在会议上表示,A股尚未出现支持“V型反弹”的强劲理由,但也无需过度担心;如果相关政策应对合理,资本市场可维持稳定局面。基金目前每周调仓一次;若市场波动程度较大,有可能会增加调仓频率。

贝莱德强调,“我们对中国经济的韧劲仍保持较强的信心,判断宏观环境不会出现失速或系统性风险的情况,并且有机会优于市场预期。”在报告中,贝莱德还坦言对中国市场中长期的走势也保持乐观,主要理由包括:中国股市估值在全球长期偏低、A股在全球属于比较明显被低配的市场、A股港股未来在国际主要指数的权重会有所增加。

一家机构投资经理坦言,“外资并不是特别在意时点,只要其认为没有太大的下跌空间,就会根据自己的投资模型快速完成建仓,这一点和内地的机构大不一样。”采访中,记者了解到在国际投资者的投资构成中,除了一些中国或新兴市场基金外,中国大陆股票占有比例非常低。不过,今年A股纳入了MSCI指数,A股现在已经正式进入了国际投资者的视野,目前海外低配中国的情况需要作出调整,未来会有更多的海外资金投资中国。许多外资认为现在的A股股值已经处于历史低位,从长期投资角度,现在买入不会有太大问题。

(二)人民币对美元中间价报价行重启“逆周期因子”

2018年8月24日,人民币对美元中间价报价行重启“逆周期因子”。基于自身对市场情况的判断,8月份以来人民币对美元汇率中间价报价行陆续主动调整了“逆周期系数”,以适度对冲贬值方向的顺周期情绪。绝大多数中间价报价行已经对“逆周期系数”进行了调整。

逆周期系数的调整是因为市场出现了“顺周期性”。在允许人民币浮动的汇率制度下,由于跨境资本是有顺周期性的,即预期人民币会贬值或升值时,会加剧其套利的行为,导致汇率过度波动。事实上,从6月初开始,美元兑人民币的波动已经出现了一些顺周期性,以CFETS人民币指数来看,从97.23跌至92.41,跌幅4.96%,美元指数从94.2最高升至96.72,升值2.68%,美元兑人民币则从6.42至6.9,贬值约6.96%。呈现了比较明显的顺周期性。

逆周期因子机制如何影响人民币汇率?加入逆周期因子之后,中间价变动=前一交易日收盘汇率+一篮子货币汇率变化+逆周期系数影响。逆周期系数可以为中性,即不产生效力,逆周期系数“根据经济基本面和外汇市场顺周期程度等”设定。

逆周期因子更像打预防针,打消人民币贬值自我实现的动力。央行未来的工具箱仍然很多,调整方式更多倾向于资本管制(比如调整境外人民币业务参加行存放存款准备金的政策等)、压缩套利空间(比如加强征信审核,增加个人购汇企业购回投资的摩擦成本)。

关于人民币汇率未来的走势及对资产影响?(1)央行的行为显示了央行对于近期人民币汇率的态度,即汇率顺周期波动过大,就要调整外汇政策。具体点位上看,未来美元兑人民币应在6.7-6.8甚至稍微大一点的幅度震荡,“稳”是主基调。(2)人民币不会受逆周期因子调节开启大幅升值。其原因一是跟2017年比,中美经济周期出现了分化,美国仍在上升区间;二是央行行为上,中国央行从去杠杆转向宽松而美联储仍在加息缩表进程中;三是微观数据上,7月的银行代客结售汇出现逆差、代客远期净结汇负值有所扩大。(3)对资产影响:国内金融资产无论权益还是债券,都将从稳定的汇率中获益,权益获益程度更强。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们