稳经济措施加快推进,多空力量趋于均衡

全球视野 价值投资

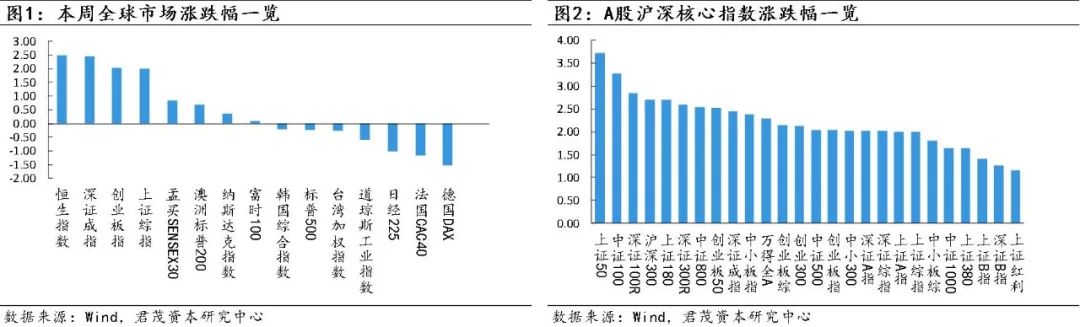

本周欧元区和亚太地区股票市场表现不一,欧元区方面主要是受8月10日土耳其里拉大幅贬值影响,市场担忧欧元区银行业的土耳其风险敞口、货币贬值的传导性,以及可能的新兴市场货币危机,当天德国DAX指数、法国CAC40指数一度跌逾2%,最终收跌1.64%和1.23%,美国三大股指收盘均下跌0.7%左右。土耳其货币贬值的导火索是土耳其和美国之间的外交、贸易冲突持续恶化,而根本原因则是土耳其依赖外债的发展模式,其外债规模在2017年已超过4500亿美元,已占到土耳其GDP总值的53.31%。然而其可兑换外汇储备仅740亿美元,这使得土耳其对外部冲击极其敏感。为了留住外资,土耳其已经直接将政府利率提高到了18%以上,而土耳其的2年期和5年期国债收益率已经双双突破20%。受此影响,华尔街恐慌指数(VIX)10日大涨16.77%。

亚太地区本周迎来反弹行情。8月7日,A股全线反弹,主要股指涨幅均超过2%,沪指上涨2.74%创出两年多来最大单日涨幅。亚太地区本周影响市场的负面因素并不多,一是七月份消费数据低于预期,尤其是中游的汽车和机械行业出现景气度拐点;二是今年以来,厦门一、二手房房价均价下跌在20%左右。地价相应也开始下跌,国内房价可能出现松动。

宏观方面,统计局公布7月份数据:

(1)CPI同比上涨2.1%,创4个月新高,预期1.9%,前值1.9%。其中食品价格上涨0.5%,非食品价格上涨2.4%;消费品价格上涨1.8%,服务价格上涨2.5%。5月底以来,猪肉价格持续上涨,“猪周期”可能已经启动;

(2)上半年,全国居民人均消费支出9609元,比上年同期名义增长8.8%,扣除价格因素,实际增长6.7%。其中,上半年农村居民消费支出增长快于城镇居民。上半年,农村居民人均消费支出5806元,增长12.2%,比上年同期加快4.1个百分点;城镇居民人均消费支出12745元,增长6.8%。农村居民人均消费支出增速快于城镇居民5.4个百分点;

(3)PPI同比上涨4.6%,预期4.5%,前值4.7%。

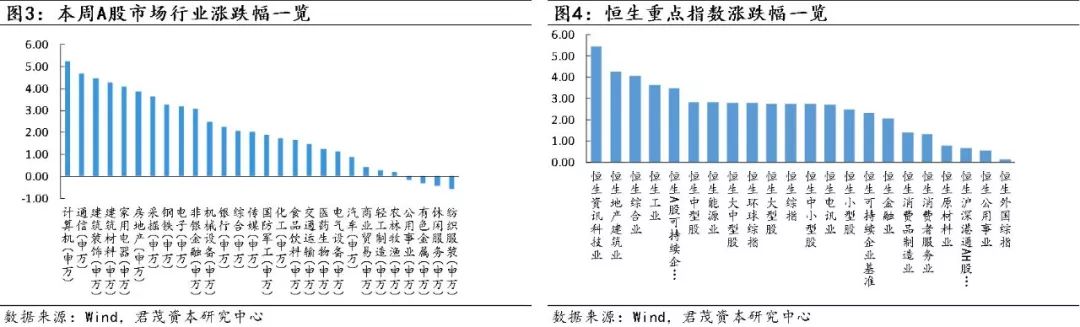

市场板块方面,受香港市场整体反弹行情影响,所有板块均出现不同程度的上涨。其中,地产股受到中报业绩好于预期,尤其以恒大为代表的净负债率改善,板块整体上涨了4.26%。A股板块方面随着市场的反弹,资金开始向中报和未来业绩预期较好的板块流入,受到国内消费数据不及预期的影响,各个消费板块的表现在A股中相对较差。

政策方面,为了稳定经济,扩大基础设施建设的力度在提速。据新华社报道,交通部正在研究补短板政策措施,数万亿项目待发。而前几日,有媒体报道中国铁总已经提高今年铁路投资总额至8000亿元以上。本周五,工信部印发《扩大和升级信息消费三年行动计划(2018-2020年)》提出到2020年,信息消费规模达到6万亿元,年均增长11%以上。信息技术在消费领域的带动作用显著增强,拉动相关领域产出达到15万亿元。

货币方面,近期银保监会强调,要充分利用当前流动性充裕、融资成本稳中有降的有利条件,加大信贷投放力度,扩大对实体经济融资支持,可以预期未来一段时间的社会融资规模、新增信贷增长速度均会出现明显的提速。

君茂资本认为,在经历医药、消费类个股等基金抱团股出现补跌之后,上证指数本周险守2691点并出现弱势反弹,市场空头下杀动力有所衰减。

近期的稳经济政策频出,使得影响市场的多空力量趋于均衡,而未来一段时间,影响市场的重要因素多空方面都有,有利的方面主要有:逐步推出刺激经济增长的投资计划和更加激进的信贷支持政策,有助于打消未来经济下滑的预期;随着市场的大幅回落,与重要历史底部相比,市场整体估值继续收缩的空间不大,而外资本周继续出现大幅流入A股的迹象。不利的方面主要是贸易战目前仍然没有缓和的迹象,未来是否还会升级;9月份美国方面加息是否会引起资金层面的扰动。

(一)市场估值

市盈率:上证50指市盈率为10.02,较上周上升0.30;沪深300指市盈率为11.70,较上周上升0.26;中小板指市盈率为28.17,较上周上升0.40;创业板指市盈率为46.97,较上周上升0.59。

市净率:上证50指市净率为1.24,较上周上升0.04;沪深300指市净率为1.45,较上周上升0.03;中小板指市净率为2.68,较上周上升0.04;创业板指市净率3.31,较上周上升0.12。

市场估值:全部A股整体市盈率为15.47,较上周上升0.28,全部A股整体市净率为1.68,较上周上升0.03。恒生指数市盈率为10.41,较上周上升0.18,恒生指数市净率为1.15,较上周上升0.03。

(二)行业估值

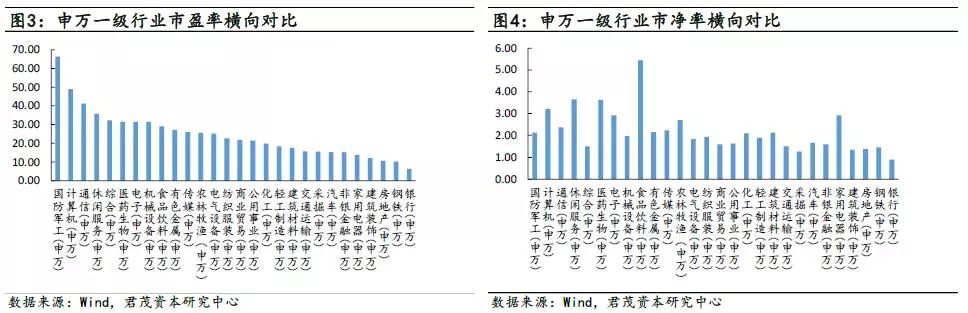

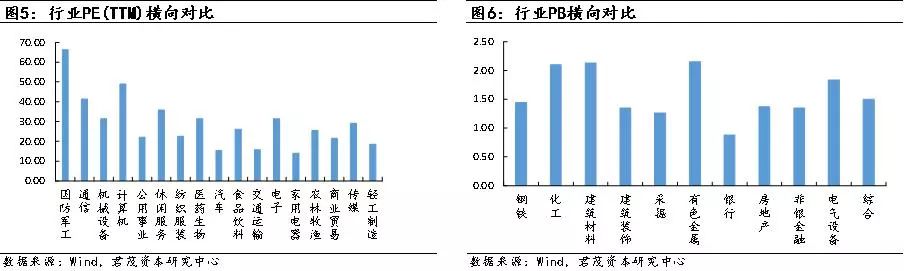

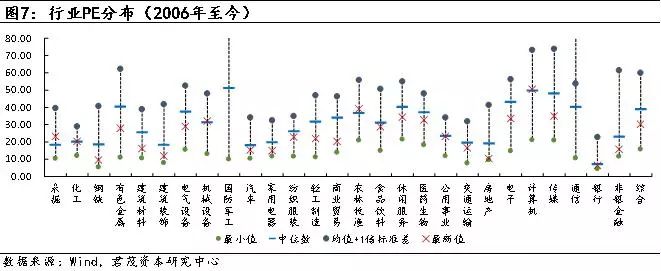

市盈率:横向来看,各行业估值排名同上期一致。当前估值最低的行业为家电13.87x,其次为汽车15.32x、交通运输19.63x、轻工制造18.42x、商业贸易21.51x,估值较高的行业为国防军工66.30x、计算机48.98x、通信41.37x;纵向来看,同历史中位数相比,目前轻工制造、传媒、商业贸易、农林渔牧、家电、电子、交通运输7个行业相对低估,最新值/中位数分别为58%、60%、63%、69%、70%、73%、80%。

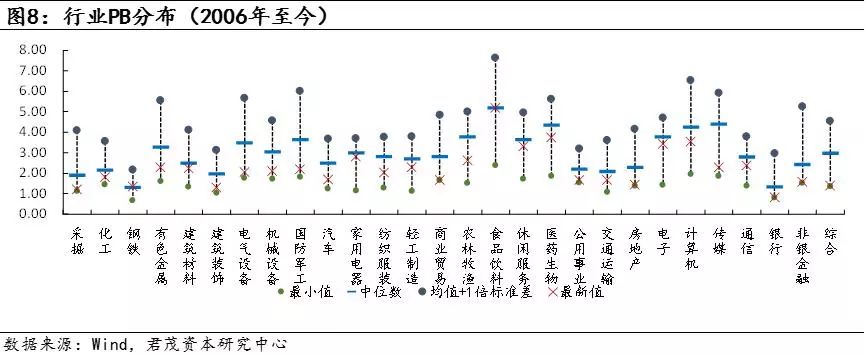

市净率:横向来看,当前银行、采掘、建筑装饰三个行业估值较低,分别为0.88x、1.26x、1.35x,有色、建筑材料、化工三行业估值最高,分别为2.15x、2.13x、2.10x;纵向来看,同历史中位数相比,目前非银金融、电气设备、综合三个行业处于低估状态,PB最新值/中位数分别为55%、52%、50%。交叉来看,当前银行股估值依然处于低位。

(一)工信部:目标到2020年信息消费规模达6万亿

工信部印发《扩大和升级信息消费三年行动计划(2018-2020年)》提出到2020年,信息消费规模达到6万亿元,年均增长11%以上。信息技术在消费领域的带动作用显著增强,拉动相关领域产出达到15万亿元。

国务院2017年8月24日印发《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》,部署进一步扩大和升级信息消费,充分释放内需潜力,壮大经济发展内生动力。《意见》明确了信息消费的发展目标,到2020年,信息消费规模预计达到6万亿元,年均增长11%以上。

此次工信部引发《扩大和升级信息消费三年行动计划(2018-2020年)》是对国务院指导意见的细化,也是落实7月31日政治局会议稳增长的具体措施之一。

随着促进消费体制机制的不断完善,消费产品和服务供给质量不断提升,消费软硬环境得到不断健全,居民消费意愿和能力也会逐步提高,居民消费潜力将进一步释放。消费,作为保持经济平稳运行“压舱石”的作用将更加凸显。

(二)银保监会:加强监管引领,打通货币政策传导机制,提高金融服务实体经济水平

近期,银保监会按照党中央、国务院决策部署,坚持防范化解金融风险和服务实体经济相结合,通过推动机制创新、加大政策扶持、完善激励措施,畅通货币政策传导机制,增强银行保险机构服务实体经济的能力和意愿,提高金融资源配置效率,促进实体经济与金融良性循环。

引导银行保险机构加大资金投放力度,保障实体经济有效融资需求。

指导银行保险机构准确把握促进经济增长与防控风险的关系,正确理解监管政策意图,充分利用当前流动性充裕、融资成本稳中有降的有利条件,加大信贷投放力度,扩大对实体经济融资支持。近期贷款投放明显加快。据初步统计,7月新增人民币贷款1.45万亿元,同比多增6237亿元。指导银行按照市场化原则,保障在建项目融资需求,加大对基础设施领域补短板的金融支持。7月新增基础设施行业贷款1724亿元,较6月多增469亿元。同时,信托贷款、委托贷款等表外融资变化也趋于平缓。

推动机制创新,提高服务实体经济能力。

调整贷款损失准备监管要求,鼓励银行利用拨备较为充足的有利条件,加大不良贷款处置核销力度,上半年共处置不良贷款约8000亿元,较上年同期多处置1665亿元,腾出更多信贷投放空间。合理确定市场化债转股风险权重,推动定向降准资金支持债转股尽快落地,盘活存量资产,提高资金周转效率。督促银行适当提高利润留存比例,夯实核心资本,积极支持银行机构尤其是中小机构多渠道补充资本,打通商业银行补充一级资本的渠道,增强信贷投放能力。6月末,商业银行资本充足率13.52%,核心一级资本充足率10.57%,在表内贷款快速增长的情况下资本水平保持稳定。

健全激励机制,增强服务实体经济的意愿。

指导银行健全内部激励机制,加强对不良贷款形成原因的甄别,落实尽职免责要求,进一步调动基层信贷投放积极性。着力缓解小微企业融资难融资贵问题,优化小微金融服务监管考核办法,加强贷款成本和贷款投放监测考核,落实无还本续贷、尽职免责等监管政策,提高小微企业贷款不良容忍度,有效发挥监管考核“指挥棒”的激励作用。今年前7个月,银行业小微企业贷款增加1.6万亿元,增速持续高于同期全部贷款增速。督促银行机构综合分析民营企业风险状况,加大对主业突出、信誉良好的民营企业授信支持,合理确定贷款价格,适度降低融资成本。

下一步,银保监会将坚持稳中求进工作总基调,加强统筹协调,扎实细致工作,进一步疏通金融服务实体经济的“最后一公里”,提高金融服务实体经济质效。

(三)交通部领衔数万亿项目待出发,“大基建”三大悬疑待解

8月10日,新华社旗下《经济参考报》报道:交通部正在研究补短板政策措施,数万亿项目待发。前几日,有媒体报道中国铁总已经提高今年铁路投资总额至8000亿元以上。

呼之欲出的“大基建”项目目前尚未有明确的官方版本,但扬帆起航就在眼前。而在市场层面,仍然面临三大疑虑:总盘子究竟有多大;地方政府的隐形债务是否会构成约束;货币政策是否会跟上,是否面临通胀压力。

《经济参考报》报道说,交通部正在研究补短板的政策措施,等成熟后将对外公布。今年上半年交通固定资产投资完成1.33万亿元,公路水路完成投资9806亿元,完成全年1.8万亿元任务目标的54.5%。Wind注意到,1.8万亿的任务目标相较于2017年的2.27万亿实际完成额有所下降。此前,中国铁总已经将全年铁路投资目标额由7320亿元提升至8000亿元。按照此番交通运输部的积极表态,调升2018全年公路水路投资总额可期。交通部人士表示,下一步主要是弥补中西部交通基础设施滞后的短板,包括铁路、高速公路还有农村道路建设等方面,而东部地区重点则是一体化,实现交通基础设施互联互通、互相支撑。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们