外围贸易摩擦压力仍存,放水刺激经济正在进行

全球视野 价值投资

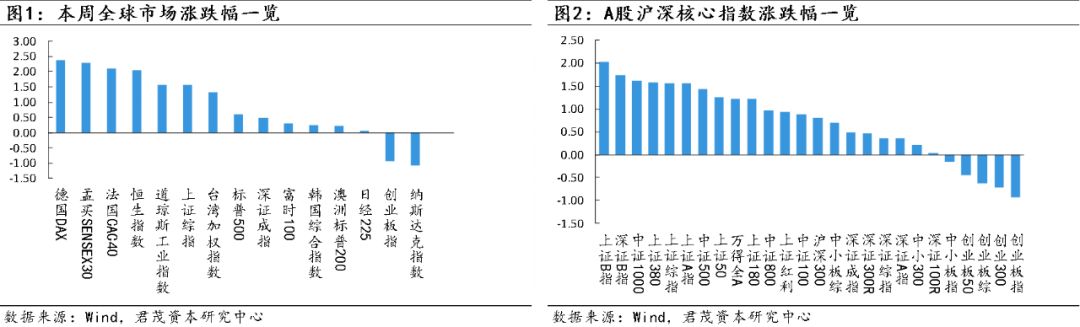

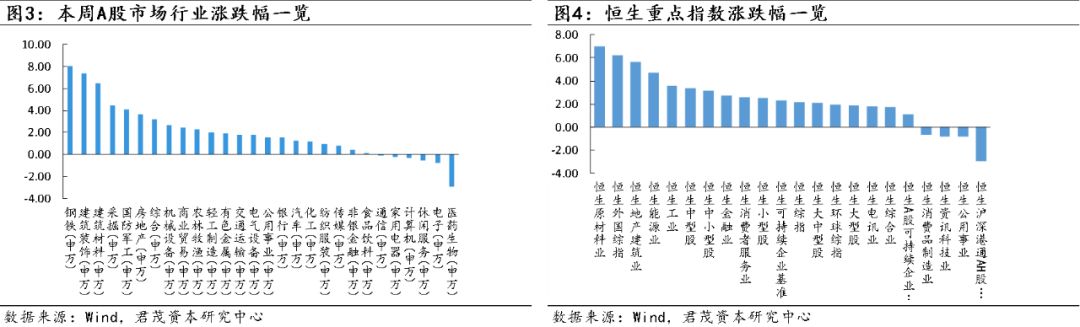

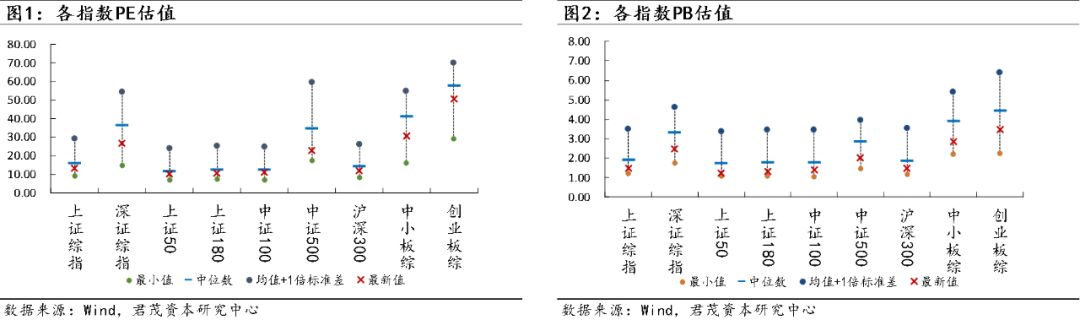

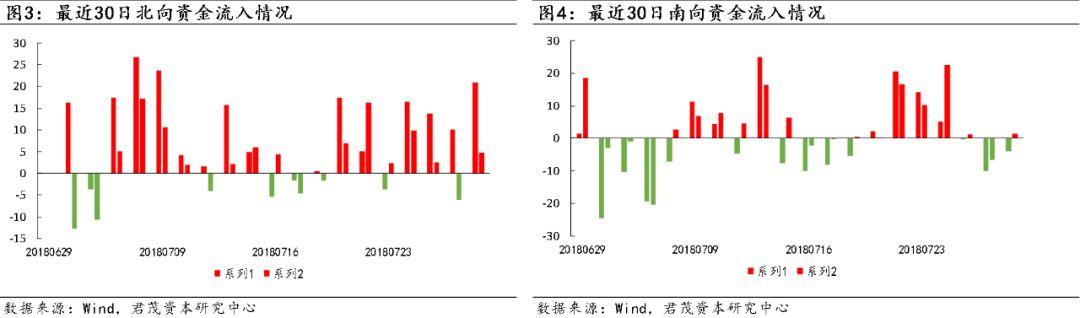

本周全球市场涨多跌少,美国方面,受脸书财报不及预期的影响,纳斯达克指数下跌1.06%;欧洲方面,受7月份发布的PMI数据好于预期的影响,本周市场普涨。A股方面,本周下跌的主要是创业板、中小板等相关板块,其他板块均有不同程度的上涨。从行业涨跌来看,本周市场基本延续反应了上周政策层面的利好,对未来货币政策和财政政策宽松的预期仍然在发挥作用。基于对基础设施投资的扩张预期,以钢铁、水泥、煤炭、建筑装饰、机械设备为代表的基建类板块本周大幅上涨,而受疫苗事件的冲击,医药生物类板块大幅下跌。

本周除周期类股票大幅上涨外,过去较长一段时间以来横向震荡的商品市场也开始抬头上涨,尤其是以螺纹钢为代表的工业品价格创出2016年供给侧改革以来的新高,南华工业品指数接近突破2017年10月份以来的新高。

政策层面,近期央行投放了5020亿中期借贷便利,创下单次规模的历史新高。随着政策方面宽松的推进以及近期周期类股票、大宗商品的快速上行,使得市场开始关注本轮的货币和财政政策的宽松是否又是一轮放水刺激经济。对于这一问题,相关卖方机构也进行了分析,主流的观点是目前确实是放水刺激经济,但是放水的力度可能仅限于对经济增长的托底,寄希望于大水漫灌继续大幅推升杠杆刺激经济是不现实的。从过去的几次放水刺激经济效果来看,放水对刺激经济的效用越来越弱,但是每一轮放水后经济也会出现1年左右的反弹。

君茂资本认为,本轮放水会对经济出现明显的托底效应,过去两个月过低的社会融资规模将会在下半年出现比较明显的改观,市场对宏观经济下行的预期也会在下半年的放水刺激经济中给予纠偏。但是从中长期来看,去杠杆之路仍然没有走完,债务推动经济增长的模式难以为继,在面临中美贸易战等外围压力之下采取放水刺激经济进行对冲仅是权宜之计,未来经济长期可持续增长的动力仍然要依靠大刀阔斧的改革来获得。

(一)市场估值

从市盈率角度来看,本周估值前两位的板块和对应估值分别为创业板综50.59X和中小板30.56X,估值最低的两个板块和对应估值分别为上证50的10.08X和上证180的10.69X。

本周市盈率最新值/中位数最高的板块为创业板综(50.59X,88%)和中证100(11.1X,92%),最低的板块为中证500(22.64X,60%)和深证综指(26.58X,73%)。

从市净率角度来看,本周估值前两位的板块和对应估值分别为创业板综3.48X和中小板2.84X,估值最低的两个板块和对应估值分别为上证50的1.25X和上证180的1.31X。

本周市净率最新值/中位数最高的板块为创业板综(3.48X,78%)和沪深300(1.48X,80%),最低的板块为中证500(2X,70%)和上证50(1.25X,72%)。

(二)资金流向

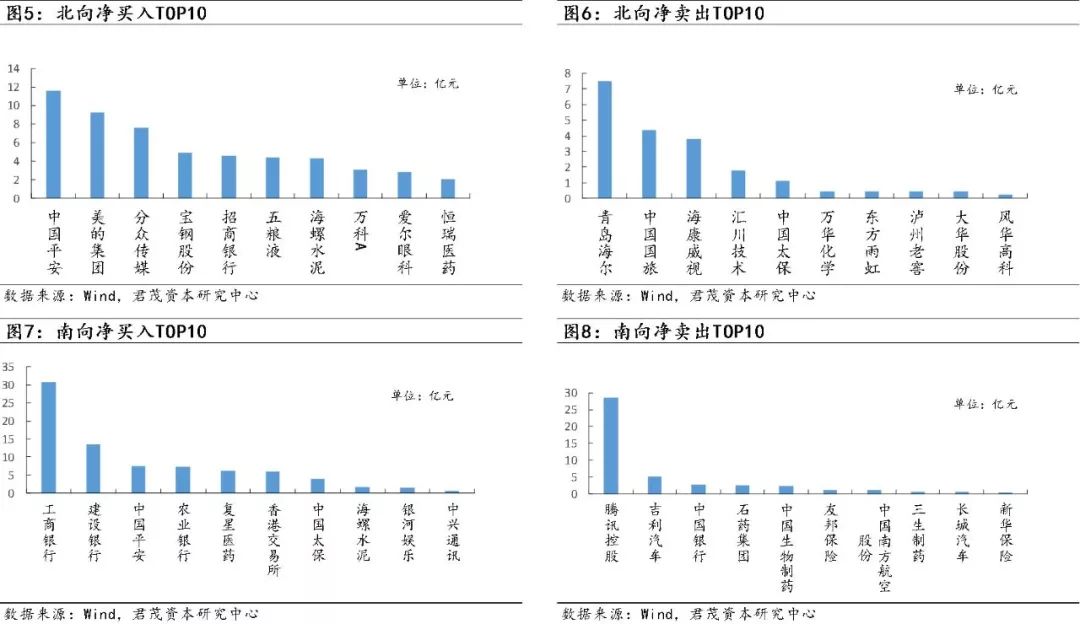

陆港通资金流向方面,本周北向资金继续大幅流入沪股通方向,深股通方向出现小幅流出,这与本周创业板、中小板指数下跌有较大关系。

资金流向个股方面,北向资金主要流入食品饮料、保险及部分周期类股票,主要流出基金抱团的家用电器股、人民币贬值受损的旅游股、以及前期涨幅较大的个股。南向资金主要流入的是国有银行、保险类个股;主要流出的是腾讯控股以及部分汽车、保险类个股。

(三)行业估值

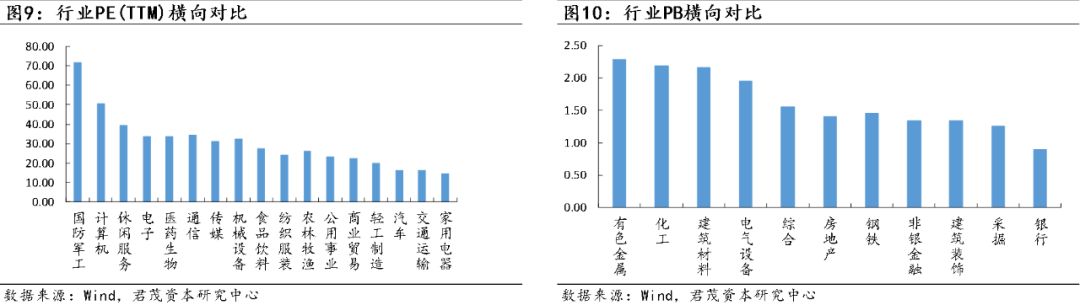

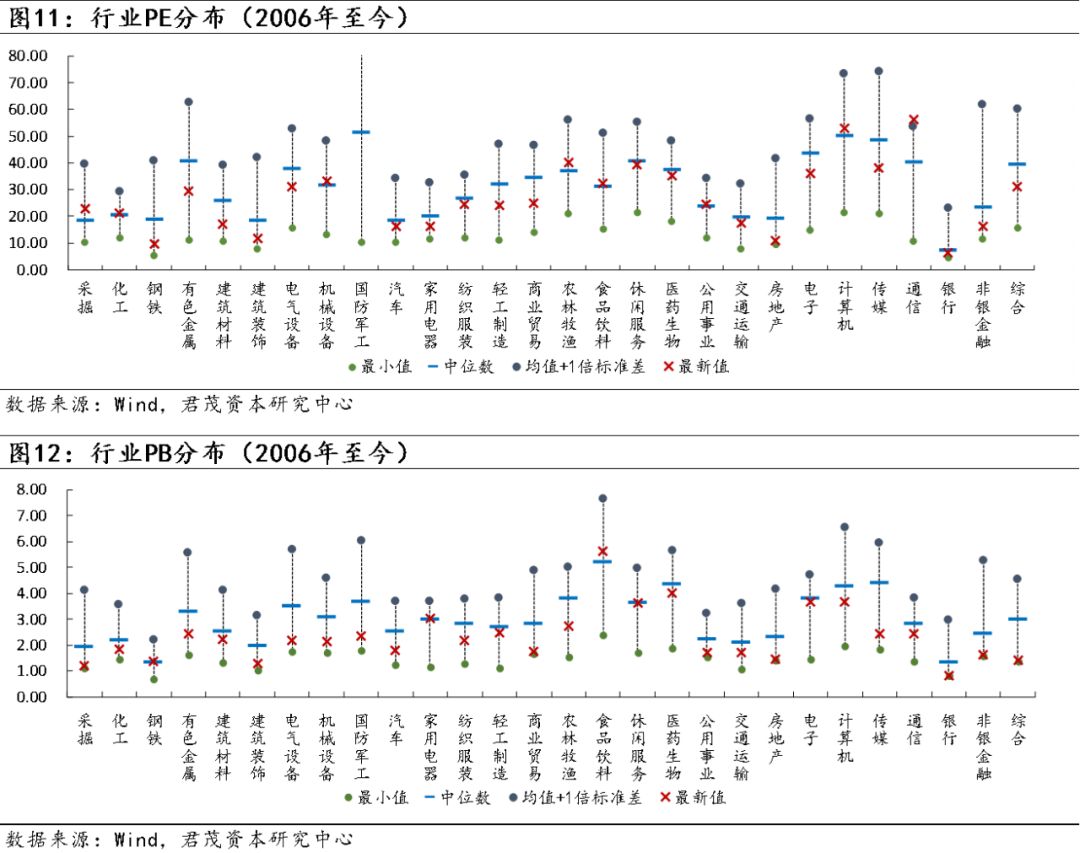

市盈率:横向来看,各行业PE排名同上期相比变化不大,但数值有小幅上升。当前估值最低的行业为家电14.8x,估值次低的行业分别为交通运输16.11x、汽车16.16x、轻工制造19.99x、商业贸易22.33x,估值较高的行业为国防军工71.67x、计算机50.64x、休闲服务39.58x;纵向来看,同历史中位数相比,目前轻工制造、商业贸易、传媒、农林牧渔、家电5个行业相对低估。

市净率:横向来看,当前银行、采掘、建筑装饰三个行业估值较低,分别为0.89x、1.26x、1.34x,有色、化工、建筑材料三行业估值最高,分别为2.29x、2.19x、2.16x;纵向来看,同历史中位数相比,目前非银金融、电气设备、银行三个行业处于低估状态。

(一)退市新政出台,疫苗案事实已查清

7月27日夜间,证监会发布《关于修改<关于改革完善并严格实施上市公司退市制度的若干意见>的决定》,对2014年《关于改革完善并严格实施上市公司退市制度的若干意见》(以下简称《退市意见》)进行修改。

这次修改主要包括以下三个方面。

一是完善重大违法强制退市的主要情形,明确上市公司构成欺诈发行、重大信息披露违法或者其他涉及国家安全、公共安全、生态安全、生产安全和公众健康安全等领域的重大违法行为的,证券交易所应当严格依法作出暂停、终止公司股票上市交易的决定的基本制度要求。

二是强化证券交易所的退市制度实施主体责任,明确证券交易所应当制定上市公司因重大违法行为暂停上市、终止上市实施规则。

三是落实因重大违法强制退市公司控股股东、实际控制人、董事、监事、高级管理人员等主体的相关责任,强调其应当配合有关方面做好退市相关工作、履行相关职责的要求。

新华社披露,据国务院调查组消息,长春长生公司违法违规生产狂犬病疫苗案件调查工作取得重大进展,已基本查清企业违法违规生产狂犬病疫苗的事实。

按照有关规定,疫苗生产应当按批准的工艺流程在一个连续的生产过程内进行。但该企业为降低成本、提高狂犬病疫苗生产成功率,违反批准的生产工艺组织生产,包括使用不同批次原液勾兑进行产品分装,对原液勾兑后进行二次浓缩和纯化处理,个别批次产品使用超过规定有效期的原液生产成品制剂,虚假标注制剂产品生产日期,生产结束后的小鼠攻毒试验改为在原液生产阶段进行。为掩盖上述违法违规行为,企业有系统地编造生产、检验记录,开具填写虚假日期的小鼠购买发票,以应付监管部门检查。

截至25日,公安机关依法对长春长生公司董事长高某芳等16名涉嫌犯罪人员刑事拘留,冻结涉案的企业账户、个人账户。案件侦办工作正在进行中。

(二)美欧初步贸易协议致力零关税 后续谈判变数犹存

7月25日,美国总统特朗普与欧委会主席容克在华盛顿会晤后宣布,美欧双方已就将致力于消除关税和贸易壁垒达成一致,以缓和当前一触即发的贸易战紧张情绪。

欧盟和美国在联合声明中提出,双方将进一步加强双边贸易关系,将致力于零关税、消除非关税壁垒、消除对非汽车工业产品的补贴。此外还将努力在服务贸易、化工、医药产品以及大豆等领域减少贸易壁垒并增加贸易量。

此外,欧盟还将从美国进口更多的液化天然气(LNG),使得其能源供给多元化。

联合声明并未提及双方是否就汽车关税问题达成协议,但提出双方希望解决钢铁与铝的关税问题以及报复性关税问题。消息传出后,美国三大股指收涨,包括德国DAX指数在内的欧洲主要股指也开盘大涨,德国DAX指数开盘涨幅超过1.5%。

后续谈判变数犹存

在7月25日高盛提供的一份报告中,高盛指出,“今天美国和欧盟的声明缺乏具体细节,这增加了谈判可能在稍后阶段动摇的可能性,因为今年早些时候美中谈判已经进行。”

目前欧盟与美国达成的协议主要还是此前一系列谈判的延续,如“跨大西洋贸易与投资伙伴关系协定”TTIP等,姚铃表示,“零关税、消除非关税壁垒以及消除补贴等内容欧洲和美国已经一直在进行谈判,对于双方而言,达成只是时间的问题。”

从联合声明具体列出的项目看,欧盟与美国的确有增长的空间。在能源领域,随着欧盟内部供给的减少,如荷兰最大的生产油田将关闭、法国将关闭核电站等,欧盟有寻求加大天然气进口量的动力。

根据国际液化天然气进口国联盟组织(GIIGNL)数据,2017年全球LNG需求量增长约为400亿立方米,欧洲贡献的需求增长量为100亿立方米,光是进口的LNG总量,2017年欧洲的数据为4598万吨,同比增加19.5%。

面对中国市场的减少,美国大豆出口商除了针对欧盟外也几乎没有其他选择。荷兰合作银行国际有限公司在6月预测,美国可能超过巴西,成为进入欧盟的最大大豆出口国。

但对于欧盟和美国贸易争端中最为关键的汽车出口及零部件贸易的问题,联合声明并未提及,侧重点集中在非汽车工业产品上。仅是容克提出,双方同意,只要谈判正在进行,就不会有进一步的针对关税的动作进行。

欧盟统计局数据则显示,机械和车辆是欧盟出口到美国最大的类别,2017年出口额达到1670亿欧元,占欧盟商品出口的44.4%,占美国商品进口的43.6%。

可以说,如果美国和欧盟在汽车出口及零部件贸易上未能达成一致,谈判称不上取得实质性成绩。Karen认为,要降低美国出口欧盟汽车的关税并非易事。鉴于6%的欧盟就业机会与汽车行业有关,保护欧盟内部的国内产业具有相当大的既得利益。

Karen说:“目前而言欧美之间的协议是事情积极发展的体现,(随着欧美贸易积极态势)在我们看来,欧洲下半年的经济增长预期被过度下调。”

而在初步的协议达成之后,欧盟还需要在28个成员国之间达成一致,这无疑会拉长具体的谈判时间。在姚铃分析称,德国和法国以及欧盟其他成员国有着各自的利益诉求,如果特朗普对漫长的谈判进程感到不满,贸易争端仍然还会发生。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们