货币政策适度宽松,恐慌性下跌或告结束

全球视野 价值投资

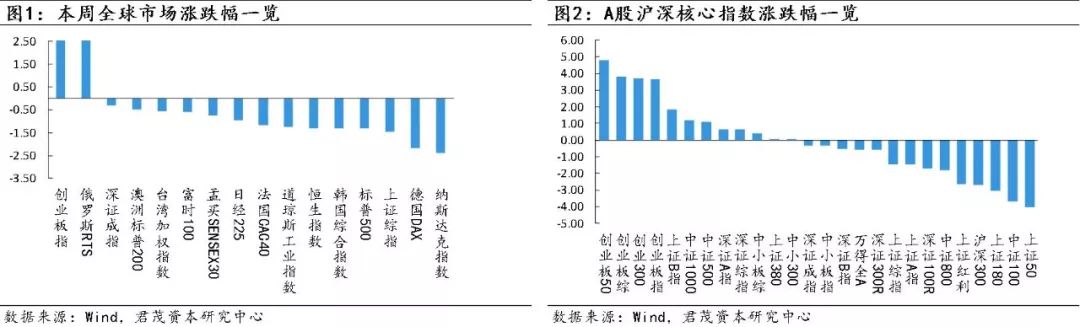

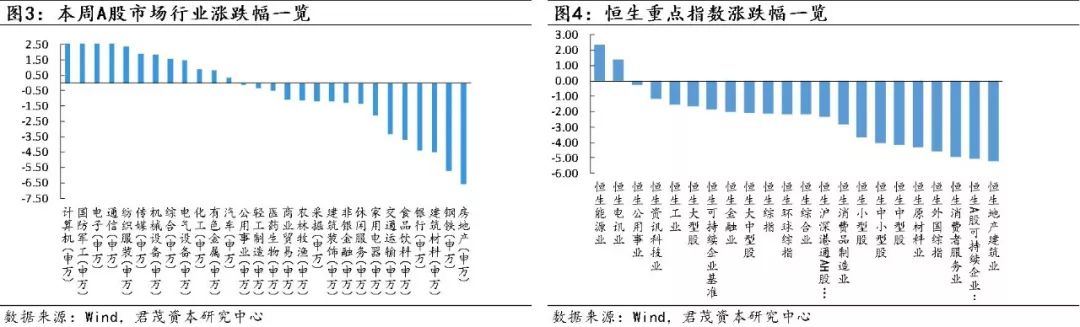

本周全球市场有所调整,A股市场内部分化较大,前期跌幅较大的创业板指本周率先开始反弹,创业板50和上证50成为本周涨幅最大和跌幅最大的两个极端板块。引发市场本周五大幅反弹的因素主要有两个,一是市场的快速下跌本身即孕育着反弹的动力;二是货币政策层面的宽松预期。6月28日晚间,央行网站发布关于货币政策委员会第二季度例会的信息,而央行上一次发布该例会情况是在2017年的第四季度。

与2017年第四季度例会召开时相比,当前宏观经济面临着更多的不确定性:中美贸易冲突悬而未决,股市与汇市出现了不同程度的调整。货币政策委员会例会措辞的三项变化显示,货币政策正在通过改善流动性、稳定预期等手段减少不确定性对金融市场与实体经济的冲击。

第一,对流动性的表述由“合理稳定”转为“合理充裕”。从“合理稳定”到“合理充裕”的变化,折射出流动性的改善有望持续。

第二,要求“把握好结构性去杠杆的力度和节奏,促进经济平稳健康发展”。而2017年第四季度例会中并未出现类似的提法。那么,如何把握好结构性去杠杆的力度和节奏呢?此次例会的措辞中另有两处相关变化。其一,将2017年第四季度例会中“切实管住货币供给总闸门”改变为“要松紧适度,管好货币供给总闸门”。其二,将2017年第四季度例会中的“保持货币信贷及社会融资规模合理增长”改为“引导货币信贷及社会融资规模合理增长”。结合5月社会融资规模大幅不及预期的情况来看,“引导”和“管好”可能意味着货币信贷数量上不再边际收紧,而应该注重松紧适度,符合实体经济发展的需求,促进经济平稳运行。

第三,此次例会增加了“稳定市场预期”的表述,要求“要继续密切关注国际国内经济金融走势,加强形势预判和前瞻性预调微调”。受中美贸易冲突等因素的影响,近期我国股市与汇市都出现了较大幅度的调整。在市场情绪脆弱的情况下,预期引导与前瞻性预调微调的作用更为凸显。一方面,会议强调:“内需对经济的拉动不断上升,外贸依存度显著下降,应对外部冲击的能力增强”,以缓和市场对中美贸易冲突的担忧。另一方面,央行决定在7月5日定向降准,而7月6日美国对中国部分商品加征关税的措施可能生效。降准时间点恰逢中美贸易战关键节点,反映了货币当局或许希望通过补充流动性缓和潜在风险对金融市场与实体经济的冲击。

未来看,影响市场的三大因素主要是经济去杠杆、中美贸易战以及独角兽上市节奏的快慢等。

在经济去杠杆方面,随着央行政策的微调及降准政策的不断实施,前期去杠杆对市场的影响大概率会边际弱化。

中美贸易战层面,随着7月6日中美双方确认开征关税的500亿美元商品中的340亿美元即将正式开征,中美双方也互相放出风声来试探对方的贸易战底牌。通过近几个月以来中美贸易战的双方博弈策略来看,中方的高度克制并没有使得美方有所收手,反而继续变本加厉的增加对中方的制裁。近期的人民币快速贬值应该是中方为降低中美贸易战对外需的负面影响而做出的主动性贬值,这是继中方做出对美方等额征收500亿美元商品关税以来的第二步主动性反击。本周美国总统特朗普收回了针对来自中国的投资实施新限制的威胁姿态,转而求助于国会正在推进的一项法案,期待用后者来加强对海外交易是否危及国家安全的审查。有分析认为,如果特朗普的上述决定得以维持,就意味着他向中国发出的威胁大幅松动,可能是7月6日对中国商品加征第一波关税前向中国伸出的橄榄枝。

“独角兽”类公司上市节奏来看,随着小米在A股上市计划暂时搁浅,传达出政策层面开始重视“独角兽”类公司上市引发的市场流动性问题,因此其发行节奏开始变得缓慢,市场的流动性问题得到一定的缓解。

(一)市场估值

从市盈率角度来看,本周估值前两位的板块和对应估值分别为创业板综51.07X(上期49.07X)和中小板30.9X(上期30.77X),估值最低的两个板块和对应估值分别为上证50的9.89X(上期10.19X)和上证180的10.53(上期10.85X)。

本周市盈率最新值/中位数最高的板块为创业板综(51.07X,88%)和中证100(10.99X,87%),最低的板块为中证500(22.41X,59%)和深证综指(26.89X,74%)。

从市净率角度来看,本周估值前两位的板块和对应估值分别为创业板综3.53X(上期3.40X)和中小板2.86X(上期2.85X),估值最低的两个板块和对应估值分别为上证50的1.21X(上期1.24X)和上证180的1.27X(上期1.31X)。

本周市净率最新值/中位数最高的板块为创业板综(3.53X,79%)和沪深300(1.44X,78%),最低的板块为中证500(1.99X,69%)和上证50(1.21X,69%)。

(二)资金流向

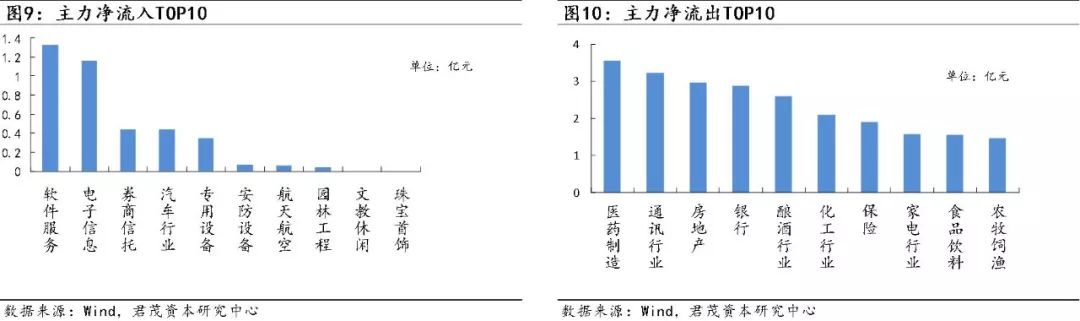

陆股通资金方面,北向资金本期延续净流出,而南向资金连续三周净流入,北向资金本期净流出3亿元,南下资金本期净流入21.15亿元。从A股主力资金动向可以看出,本周资金净流入的行业有8个,其中软件服务和电子信息两行业流入净流入超过1亿,此外券商、汽车、专用设备等行业等有资金小幅流入,资金流出行业较多,主要为医药、通讯、房地产、银行、酿酒等。

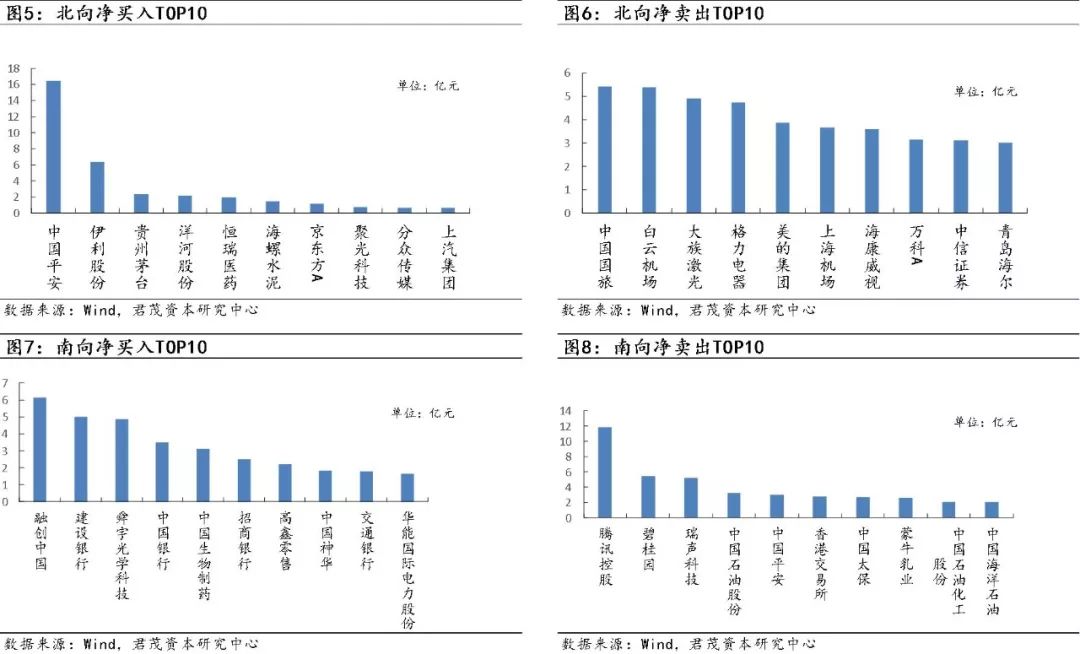

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,中国平安单周净买入高达16亿,排名第二的伊利股份儋州净流入6亿,此外贵州茅台、洋河股份、恒瑞医药、海螺水泥等也有少量资金流入。北向资金持股比例较高的上海机场、白云机场、中国国旅、大族激光、格力电器等均遭到北向资金抛售,净卖出超过4亿。而持股比例方面,本周陆股通资金持仓大参林增加2.23%至6.2%,位居增幅榜首。其次蓝思科技、国盛金控、聚光科技、首旅酒店等持仓周增均超过1%。

南向交易方面,南下资金净买入前三名分别是融创中国、建设银行、顺宇光学,净买入均超过5亿。南下资金对银行股的关注增强,除建设银行外,中国银行、招商银行、交通银行等均出现在在净买入TOP10内。南向资金流出最多的是腾讯控股,单周流出12亿,其次为碧桂园和瑞声科技,流出均在5亿左右。港股通持股方面,单周持股比例增幅超过1%的有东江环保、民众金融科技、百富环球。

(三)行业估值

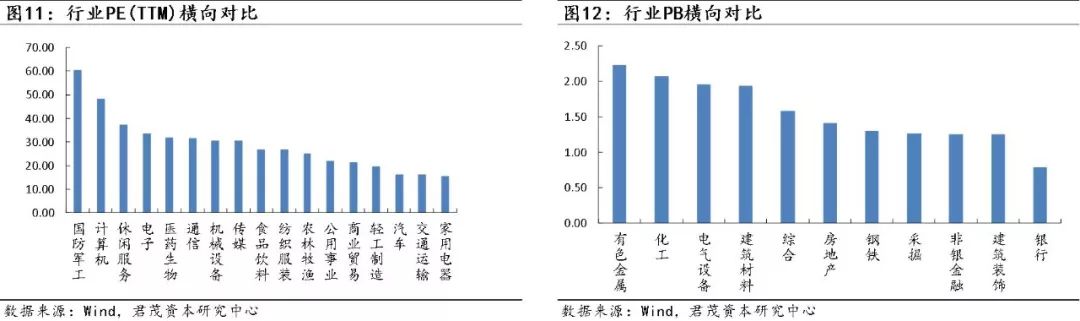

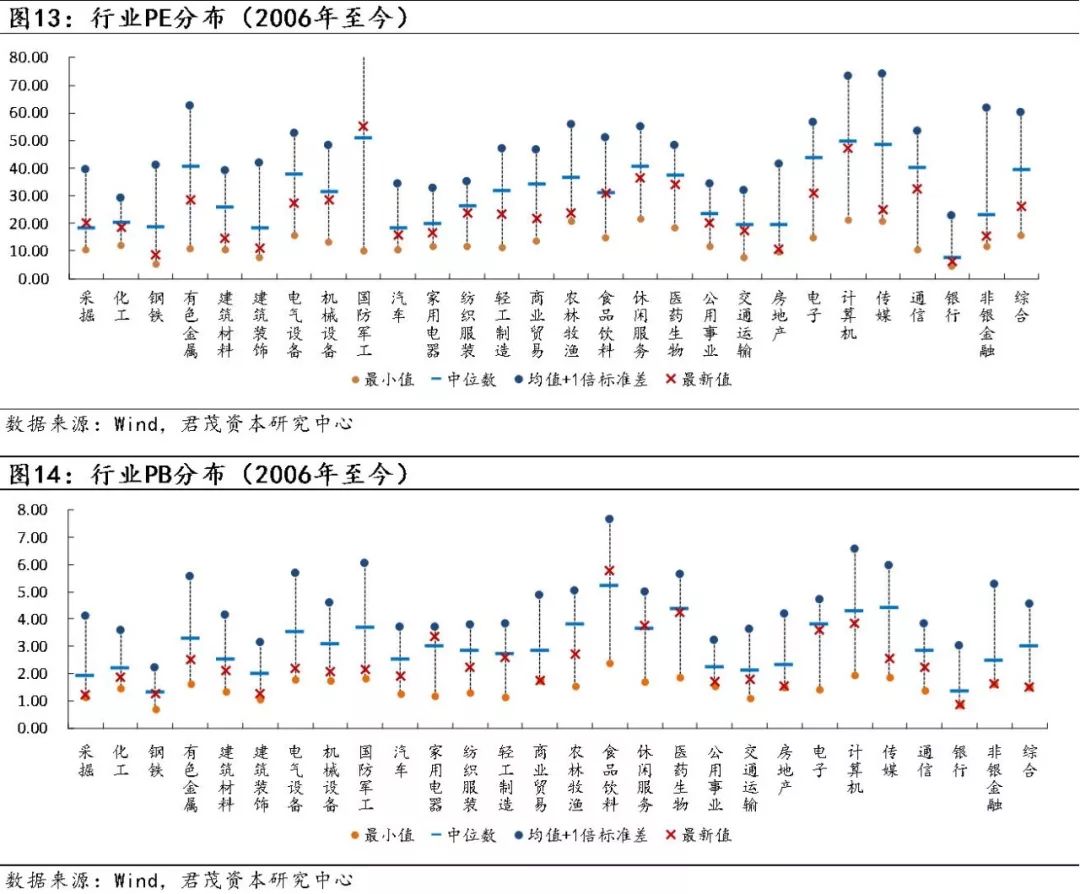

市盈率:横向来看,各行业PE排名同相比变化不大,但数值均有小幅回落。当前估值最低的行业为家电15.27x,其次为交通运输16.05x、汽车16.28x、轻工制造19.66x、商业贸易21.33x,估值较高的行业为国防军工60.52x、计算机48.05x、休闲服务37.08x;纵向来看,同历史中位数相比,目前商业贸易、轻工制造、传媒、农林牧渔、家电5个行业相对低估,最新值/中位数分别为62%、62%、63%、68%、76%。交叉来看,家电和商业贸易两行业估值仍处于低估区间。

市净率:横向来看,当前银行、建筑装饰、非银金融三个行业估值较低,分别为0.78x、1.25x、1.25x,有色、化工、电气设备三行业估值最高,分别为2.23x、2.07x、1.95x;纵向来看,同历史中位数相比,目前非银金融、电气设备、银行三个行业处于低估状态,PB最新值/中位数分别为51%、56%、57%。交叉来看,当前银行股估值依然处于低位。

(一)中国6月官方制造业PMI回落至51.5,非制造业PMI为55,创1月以来新高。

今年以来,制造业PMI均在50.0%以上的景气区间运行,上半年均值为51.3%,本月制造业PMI为51.5%,比上月回落0.4个百分点,仍高于上半年均值0.2个百分点,制造业总体保持扩张。

本月主要特点:一是制造业基本面总体向好。在调查的21个行业中,15个行业的PMI位于扩张区间,其中医药制造业、专用设备制造业、计算机通信电子设备及仪器仪表制造业PMI均位于54.0%以上的较高景气区间,保持较快增长。

二是生产和需求总体稳步增长。生产指数和新订单指数分别为53.6%和53.2%,虽低于上月0.5和0.6个百分点,但仍高于上半年均值0.6和0.4个百分点,市场供需持续扩张。

三是进出口景气度有所回落。新出口订单指数为49.8%,比上月下降1.4个百分点。进口指数为50.0%,低于上月0.9个百分点,制造业进出口总体有所放缓。

四是价格指数继续上行。主要原材料购进价格指数为57.7%,高于上月1.0个百分点,连续两个月上升;出厂价格指数为53.3%,比上月上升0.1个百分点,为今年高点。其中黑色金属冶炼及压延加工业的主要原材料购进价格指数和出厂价格指数均升至70.0%以上,涨幅有所扩大。

从企业的规模角度看,大型企业PMI为52.9%,比上月回落0.2个百分点;中型企业PMI为49.9%,比上月下降1.1个百分点;小型企业PMI为49.8%,比上月回升0.2个百分点。小型企业PMI有轻微回升说明了民间投资增速进一步有所好转。然而,从结构上看,大型企业的扩展速度仍然快于小企业,集中度进一步提高。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。这表明了企业补库存以及招工扩大再生产的意愿不强。

6月份,中国非制造业商务活动指数为55.0%,比上月上升0.1个百分点,非制造业总体保持平稳向好的发展势头。

具体行业大类看,铁路运输业、航空运输业、电信广播电视和卫星传输服务、货币金融服务等行业商务活动指数均位于60.0%以上的高位景气区间,业务总量实现快速增长。

对于股市而言,尽管PMI指数比上个月有所回落,但是整体回落幅度不大,宏观经济整体风险不大,更多存在结构性机会,比如一些行业集中度显著提升的龙头企业以及非制造业中超高速增长的行业都值得跟踪。

(二)易纲:打通小微企业融资的“最先一公里”和“最后一公里”

日前,中国人民银行召开全国深化小微企业金融服务电视电话会议,督促和引导金融机构加大对小微企业的金融支持力度,缓解小微企业融资难融资贵现象。央行行长易纲表示,深化小微企业金融服务需要着力打通小微企业融资的“最先一公里”和“最后一公里”。

从小微企业成长阶段看,从未与银行发生过借贷关系的初创期小微企业获得首次贷款是相对不容易的,首次贷款后小微企业与银行的信用联系会逐步增强,更容易持续获得融资。

易纲表示,考虑到80%以上的小微企业初次融资额在500万元以下,目前的政策着力打通小微企业融资的“最先一公里”,聚焦单户授信500万以下小微企业贷款,旨在打破金融服务“小微不小”怪圈,引导金融机构服务重心下沉,发放更多单户授信500万、1000万以下的小微企业贷款。

易纲提出,近期将安排增加支小、支农再贷款和再贴现限额各500亿元,合计1500亿元,并从放宽申请条件、扩展抵质押品范围、加强精准聚焦、创新借用模式等方面对再贷款申请考核进行简化优化。

畅通小微企业融资渠道,需要金融机构与小微企业之间建立互信关系。易纲强调,调动金融机构服务小微企业的积极性,要在优化考核激励上下功夫,这也是亟需打通的政策传导“最后一公里”。

他表示,外部监管考核要做好小微企业贷款“量”与“价”的监测考核,股份制银行结合自身业务特点增设社区支行、小微支行;地方性法人银行业金融机构重点向县域和乡镇等地区延伸服务触角。金融机构内部管理激励要“算好账”。一方面,要针对小微企业贷款完善成本分摊和收益分享机制,实施内部资金转移优惠价格。另一方面,对分支行领导班子的考核要考虑小微企业金融服务情况,针对小微企业金融服务制定具体的奖励和支持措施,提高从业人员积极性。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们