利空集中来袭之下,优势公司价值更加凸显

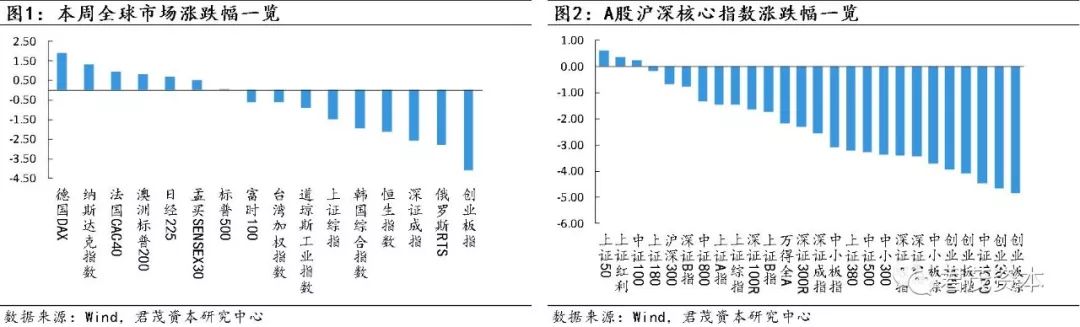

上周全球市场涨跌不一,欧美股市表现平稳,A股市场尤其是创业板指出现较大程度的调整。首先,最新发布的固定资产投资、社会消费品零售总额等重要宏观数据不及预期,与前期发布的PMI、发电量、PPI等数据明显出现背离,与市场之前的良好预期之间有较大的落差;其次,政策层面对“去杠杆”的表态比较强硬,对市场中的高估值尤其是股权质押比例较大的个股造成较大的打击,创业板指数中该类个股的数量较多;最后,特朗普宣布对中国出口美国的500亿美元的相关商品增加关税,中国方面也对美国出口中国的一系列农产品增加等额的关税,中美贸易战进入常态化阶段,虽然市场对此早有预期,但是仍然对中国的出口方面造成一定的隐忧。

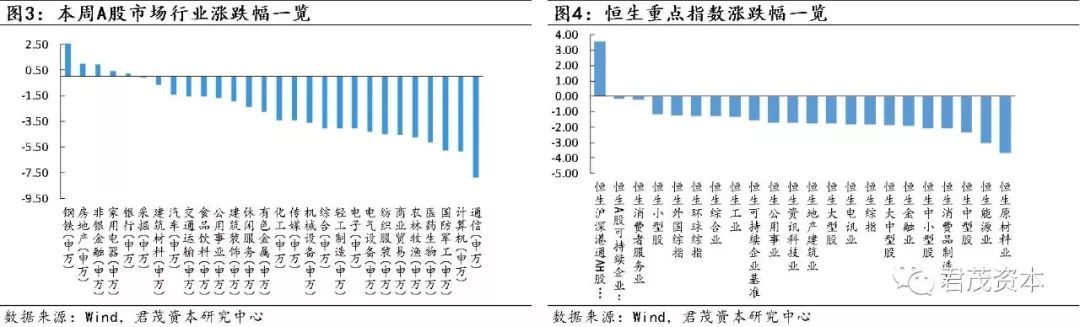

市场板块方面,本周上涨的板块主要是钢铁、地产、保险、家电、银行等板块,其余板块均出现不同程度的下跌。虽然最新发布的宏观数据整体来看不及预期的地方较多,但是从微观来看,生产端的很多指标仍然是比较强劲,尤其是发电量、六大发电集团日耗煤量、钢铁产量等数据仍然比较强劲。随着钢铁、煤炭等大宗商品重新回到历史高位,相关的周期股在本轮市场下跌中重新获得资金的流入。

君茂资本研究团队认为,A股市场仍然处于震荡磨底阶段,指数本身的下跌空间并不大,但是未来相关个股的分化会较大。本轮市场下跌主要领域集中在股权质押比例较大的相关高估值个股以及资产负债率较高具有较大现金流压力的相关个股,在整体市场处于磨底阶段过程中,上述个股会面临越来越大的压力。在该种背景下,白马股的优势将会重新显现,白马股在经过近半年的调整之后,性价比、安全性将会得到市场的重新认识,A股及港股的行业龙头公司尤其是在与国际相关行业对标的个股中具有性价比的龙头公司值得重视。

1. 市场估值

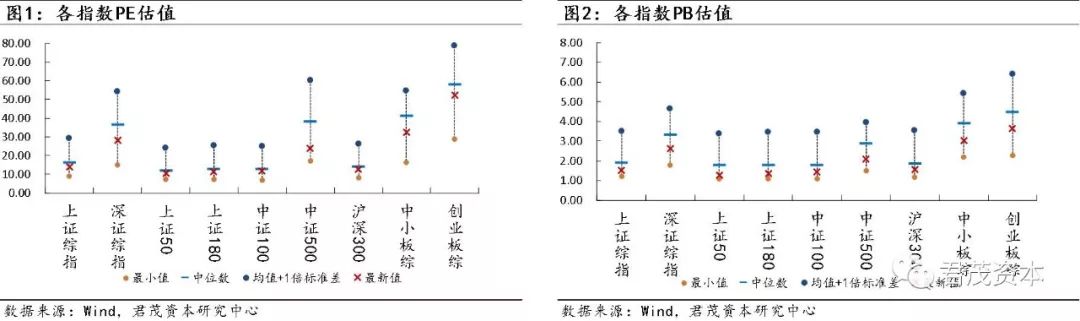

从市盈率角度来看,本周估值前两位的板块和对应估值分别为创业板综(52.33X)和中小板(32.48X),估值最低的两个板块和对应估值分别为上证50(10.53X)和上证180(11.23X)。

本周市盈率最新值/中位数最高的板块为创业板综(52.33X,91%)和沪深300(12.69X,91%),最低的板块为中证500(23.53X,62%)和深证综指(28.18X,77%)。

从市净率角度来看,本周估值前两位的板块和对应估值分别为创业板综(3.62X)和中小板(3.01X),估值最低的两个板块和对应估值分别为上证50(1.28X)和上证180(1.35X)。

本周市净率最新值/中位数最高的板块为创业板综(3.62X,82%)和深证综指(2.63X,79%),最低的板块为上证50(1.28X,74%)和上证180(1.35X,77%)。

2. 资金流向

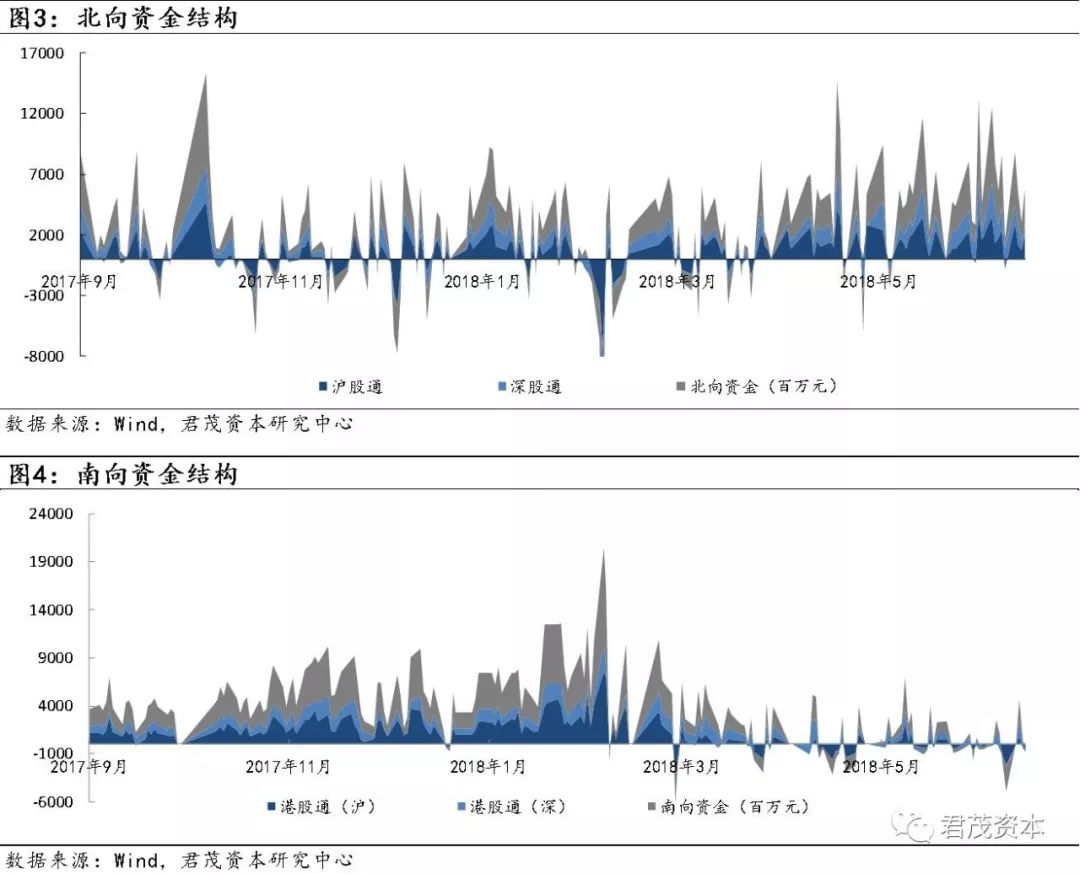

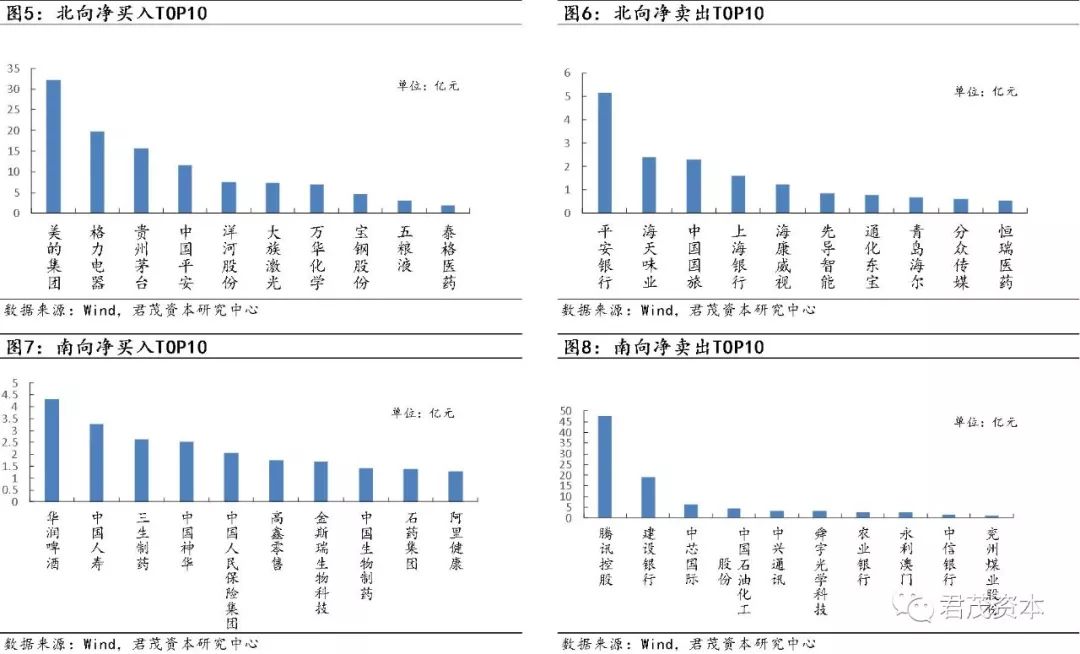

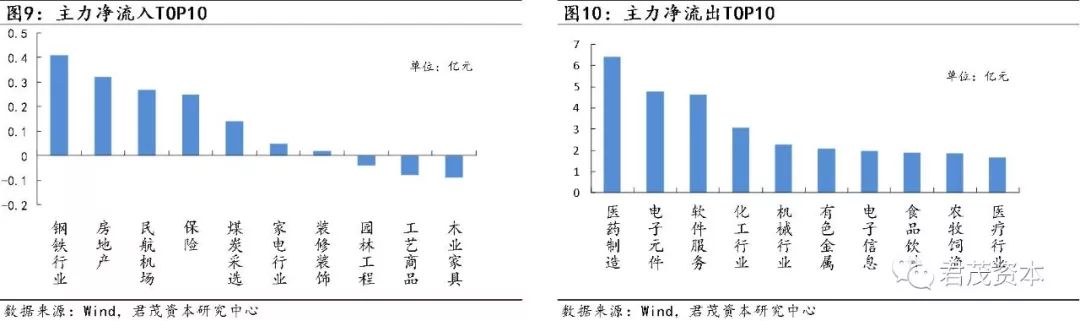

陆股通资金方面,本期北向资金延续净流入,而南向资金转为净流入,北向资金累计净流入144.32亿元,南下资金累计净流入26.73亿元。从A股主力资金动向可以看出,本周钢铁、煤炭、地产等周期股以及民航、保险等有资金小幅流入,而医药、化工、机械、有色、TMT等行业资金小幅流出。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入防御类板块如白酒(贵州茅台、洋河股份、五粮液)和家电(格力电器、美的集团)等,此外中国平安、大族激光、万华化学、宝钢股份等也有少量资金流入。资金流出主要以平安银行、海天味业、中国国旅、上海银行等为代表。陆股通持股方面,本周增幅最大的依旧为贝瑞基因,当周增仓2.72%至12.21,其次为首旅酒店、大参林等,持仓周增1%以上。

南向交易方面,南下资金净买入最多的是华润啤酒(4.31亿),按行业划分的话,主要买入医药(三生制药、金斯瑞生物科技、中国生物制药、石药集团、阿里健康等)和保险类股票(中国人寿、中国人民保险集团等)。资金流出主要是腾讯控股(-47.6亿)和金融类个股(建设银行、农业银行、中信银行等)。港股通持股方面,单周持股比例增幅最大的为广汽集团(单周增6.01%至21.56%)。

3. 行业估值

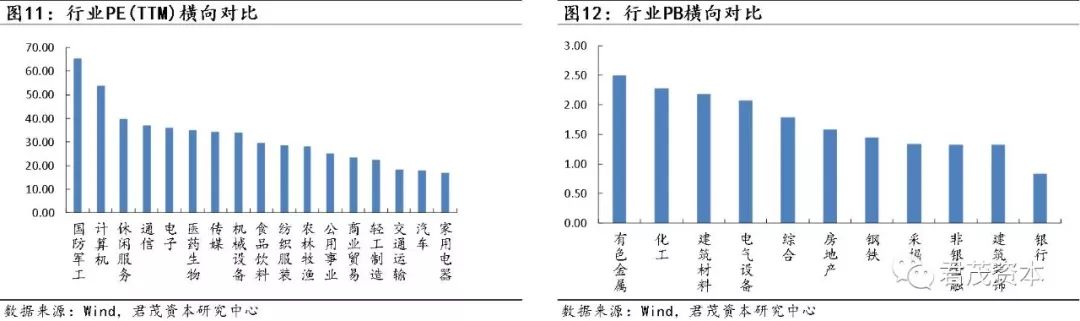

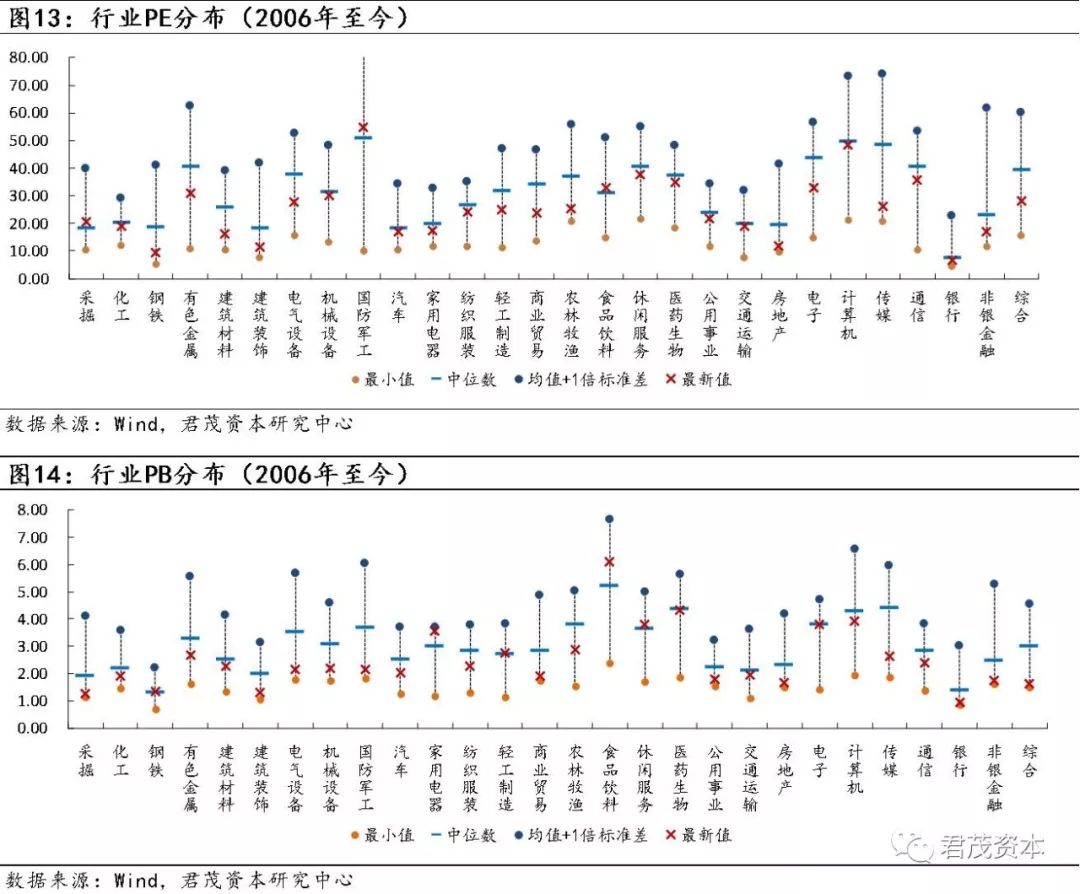

市盈率:横向来看,各行业估值排名同上期一致。当前估值最低的行业为家电16.88x,其次为汽车17.87x、交通运输18.21x、轻工制造22.13x、商业贸易23.39x,估值较高的行业为国防军工65.26x、计算机53.56x、休闲服务39.73x;纵向来看,同历史中位数相比,目前商业贸易、轻工制造、传媒、农林牧渔、家电5个行业相对低估,最新值/中位数分别为68%、69%、71%、76%、84%。交叉来看,家电和商业贸易两行业估值仍处于低估区间。

市净率:横向来看,当前银行、建筑装饰、非银金融三个行业估值较低,分别为0.83x、1.32x、1.32x,有色、化工、建筑材料三行业估值最高,分别为2.49x、2.27x、2.18x;纵向来看,同历史中位数相比,目前非银金融、电气设备、银行三个行业处于低估状态,PB最新值/中位数分别为54%、59%、61%。交叉来看,当前银行股估值依然处于低位。

1. 央行、外管局联合发布对合格境外机构投资者(QFII/RQFII)实施提新一轮外汇管理改革政策

新华社2018年6月12日,央行、外管局联合发布对合格境外机构投资者(QFII/RQFII)实施提新一轮外汇管理改革政策,主要政策包括三方面:一是取消QFII资金汇出20%比例要求;二是取消QFII、RQFII本金锁定期要求;三是允许QFII、RQFII开展外汇套期保值。

此举本质上是拉平不同渠道投资中国资本市场的相对吸引力,未来不同机制之间相互统一将是大势所趋。短期影响有利于资本进出,进一步引导更多国际资金进出A股市场。长期来看,投资者结构的国际化,将对中国资本市场估值体系产生深远影响。

此番改革后,QFII、RQFII除了对额度的宏观审慎管理外,其他基本均放开。政策的出台有其必然性,回顾A股市场需求侧的国际化历程,从QFII/RQFII到沪港深通,在沪深港通灵活性越来越大、总额度取消、单日额度大幅扩大的背景之下,QFII/RQFII这个渠道的吸引力实际在下降。因此此番机制的完善,将使得不同渠道投资中国资本市场保持相对的吸引力,未来不同机制之间相互统一将是大势所趋。

短期影响有利于资本进出,进一步引导更多国际资金进出A股市场。根据最新数据,QFII总额度1500亿美金,已经使用1000亿美金,RQFII总额度19400亿元人民币,已经使用接近6200亿人民币,理论上最大增量资金规模可以达到1.6万亿人民币。尤其是允许外汇套保这一举措,去年导致外资大举流入的重要因素正是人民币趋势性升值,未来符合实需原则的海外投资者,将可以利用远期、掉期、期权等产品规避汇率风险。

当然最终外资是否会持续流入,还是取决于基本面的因素,从历史经验来看,海外投资者较偏好消费、医药及科技等类别,估值较低的个股将受益更多。

2. 美国政府公布对华500亿美元商品加征额外关税

本周五,美国贸易代表办公室公布对中国输美产品加征关税清单,随后,中国外交部宣布同等规模与力度的征税措施,此前磋商达成的所有经贸成果同时失效。

按照2017年海关统计,对美出口金额约4300亿美元,征税商品500亿规模约占对美出口的十分之一,占中国总出口约2.2%,占GDP比重约为0.4%,极端假设下,征税导致500亿商品出口减半,只影响出口总额约1%,狭义来看,拖累经济增速不会超过0.2个百分点,影响相对可控,不存在经济失速的风险,此外,由于征税对象主要涉及航天、通信技术、机器人、机械等高端产业,政府或将出台一定支持措施进行对冲,进一步缓解行业压力,综合来看,A股整体业绩受到的拖累有限。在行业盈利没有较大隐患的基础上,贸易冲突升级不会导致市场中期内继续大幅调整。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们