宏观数据继续大幅回升,信用风险再次袭扰市场

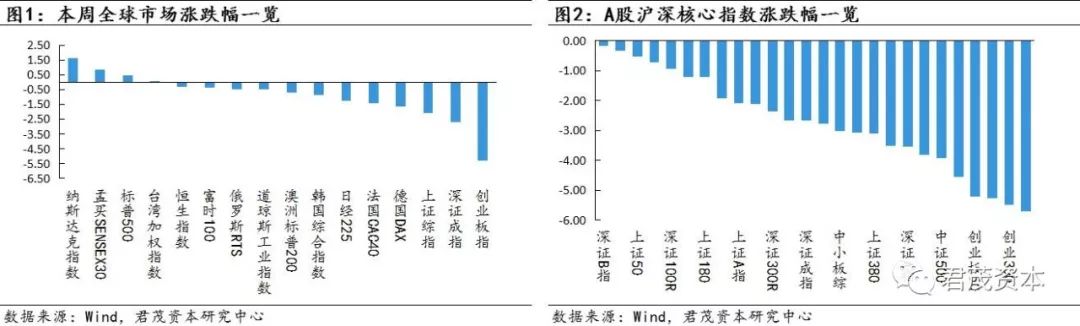

本周全球市场分化比较明显,受宏观经济数据连续下滑的影响,欧元区主要股指本周继续下跌;与欧元区相反,美国经济数据持续好转,本周公布的5月非农新增就业人数22.3万,预期18.8万;失业率3.8%,为1969年以来最低水平;5月平均每小时工资同比增2.7%,预期增2.6%。强劲的经济数据使得美国三大股指相对强势。

中国方面本周A股市场跌幅较大,香港市场也受到一定程度的影响,在近期债务违约事件频发叠加中美贸易战又有所升级的影响下,市场对监管层主动去杠杆力度加大及宏观方面外需萎缩的担忧也有所加大。君茂资本认为,去杠杆力度升级无疑会对市场情绪面造成一定压力,尤其是在美国6月份即将加息的背景下,国内的去杠杆力度加大势必会对资产负债率较高,自由现金流较差的相关上市公司造成较大的冲击,但是对那些财务杠杆率较低的上市公司而言,主动去杠杆力度的升级对其影响不大。

因此,短期来看,大消费类、医药类等自由现金流较好的上市公司近期持续得到资金的流入,一方面不惧主动去杠杆政策的影响,另一方面其也是未来扩内需政策的受益板块。

从最新发布的宏观数据来看,5月份中国官方制造业PMI为51.9,预期51.4;官方非制造业PMI为54.9,预期54.8。宏观数据的持续回暖也得到相关中高频经济数据的验证,从发电量、高炉开工率、铁路运输等相关数据来看,中国经济的景气度持续回升。宏观经济的持续回暖对近期的政策层面利空有一定的对冲,对二级市场的投资而言,预计结构化行情仍然会继续,资金博弈的局面短时间内也很难改变,“重个股轻市场”仍然是未来较长一段时间的最佳应对策略。

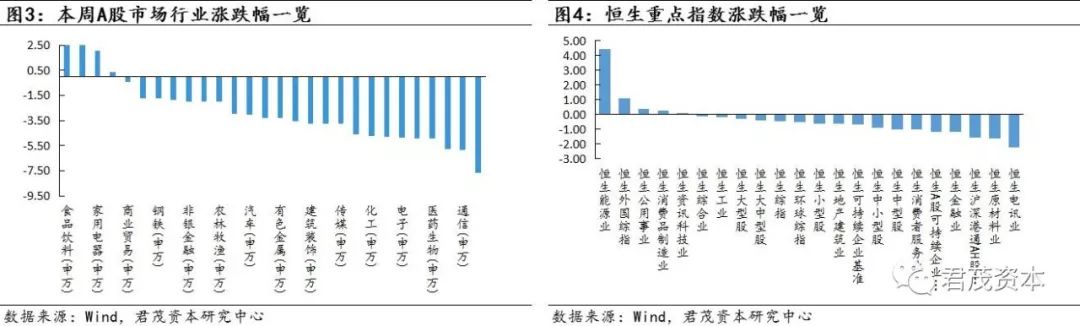

A股市场板块方面,食品饮料、休闲服务、家用电器、纺织服装等消费类板块继续获得资金的流入上涨明显,医药生物板块本周波动幅度较大,主要是恒瑞医药、片仔癀等龙头股票在前期涨幅较大后本周出现多头资金集中获利了结,导致多杀多情况的发生,引发了整个医药板块的调整。经过此次调整,市场对该板块的估值也开始重新审视。长期来看,医药板块无疑是值得重点配置的板块,但是近期过快过大的涨幅也使得部分医药股变得不再便宜,未来医药板块出现分化性行情的可能性较大。

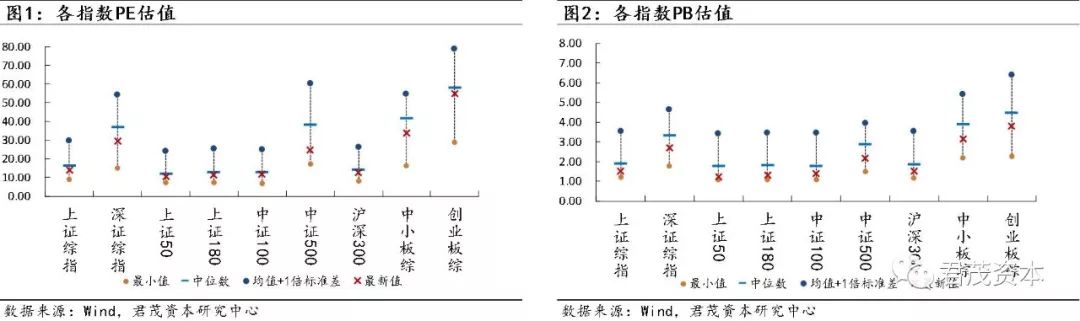

(一)市场估值

从市盈率角度来看,本周估值前两位的板块和对应估值分别为创业板综(54.7X)和中小板(33.82X),估值最低的两个板块和对应估值分别为上证50(10.25X)和上证180(11.09X)。

本周市盈率最新值/中位数最高的板块为创业板综(54.7X,95%)和沪深300(12.64,91%),最低的板块为中证500(24.49,65%)和深证综指(29.11,80%)。

从市净率角度来看,本周估值前两位的板块和对应估值分别为创业板综(3.78X)和中小板(3.13X),估值最低的两个板块和对应估值分别为上证50(1.22X)和上证180(1.32X)。

本周市净率最新值/中位数最高的板块为创业板综(3.78X,85%)和深证综指(2.71,82%),最低的板块为上证50(1.22,70%)和上证180(1.32,74%)。

(二)资金流向

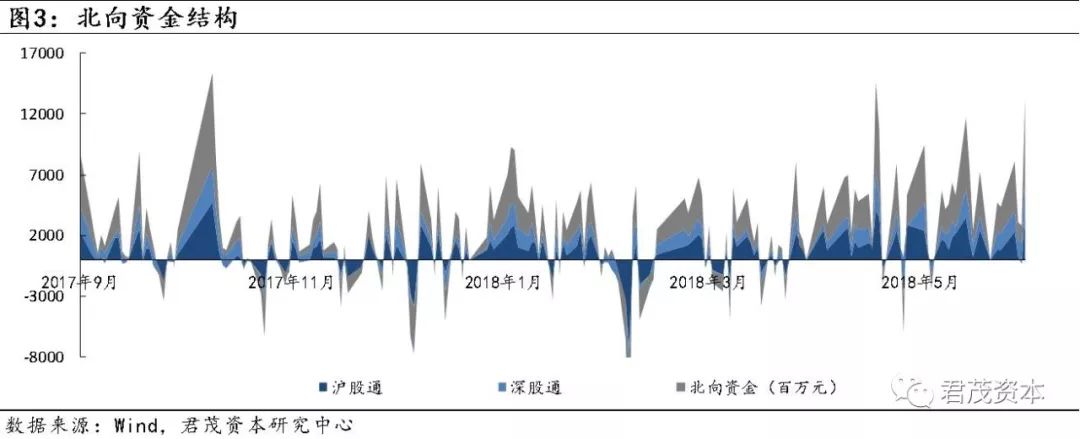

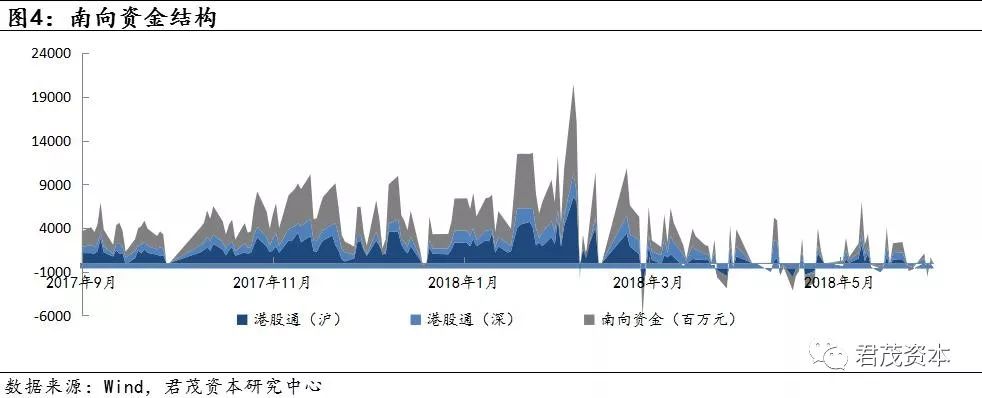

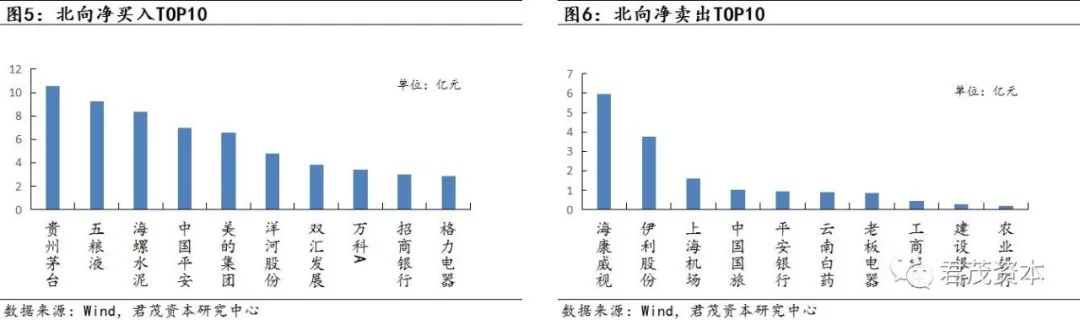

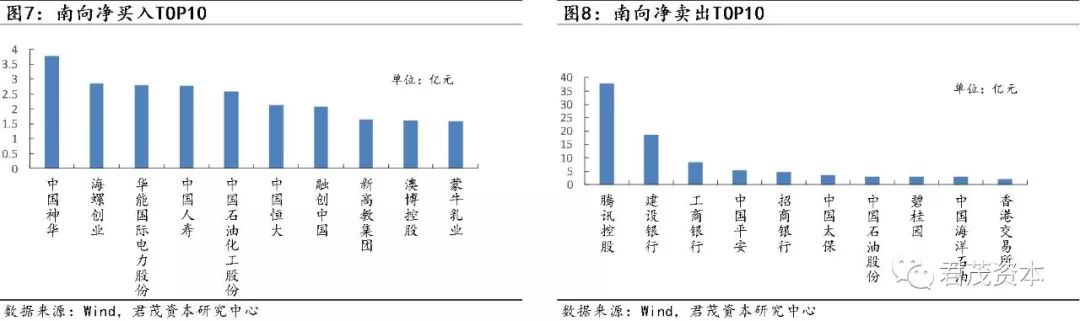

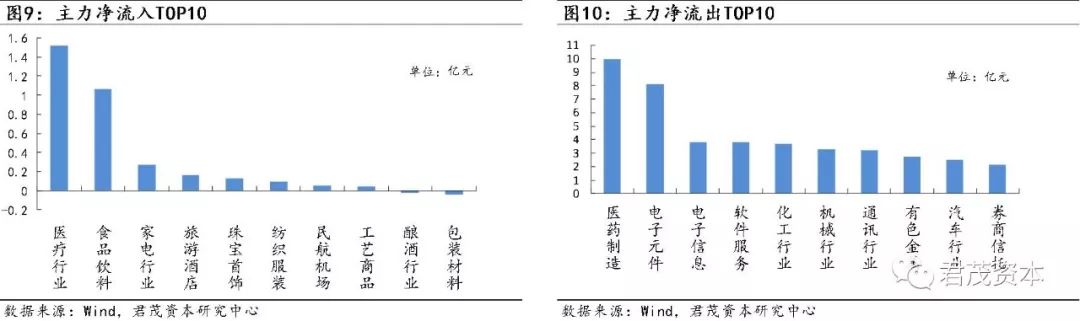

陆股通资金方面,本期北向资金延续净流入,而南向资金继续小幅净流出,北向资金累计净流入159.22亿元,南下资金累计净流出2.34亿元。从A股主力资金动向可以看出,本周医疗行业和食品饮料行业有超过1亿资金净流入,家电、旅游酒店、珠宝首饰、纺织服装、民航机场、工艺商品等行业资金小幅流入,而医药制造和电子元件两行业资金大幅流出,电子信息、软件服务、化工、机械、通讯等行业资金小幅流出。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入防御类板块如食品饮料(贵州茅台、五粮液、洋河股份、双汇发展等)和家电(格力电器、美的集团)等,此外海螺水泥、中国平安、万科A等也有少量资金流入。资金流出主要以海康威视和伊利股份为代表,此外上海机场中国国旅、平安银行等受北向资金小幅净卖出,流出金额总体不大。陆股通持股方面,本周增幅最大的为贝瑞基因,当周增仓5.79%,其次为埃斯顿、蓝思科技等,持仓周增1%以上。

南向交易方面,南下资金主要是能源电力类股票(中石化、中国神华、华电国际等)和地产类股票(中国恒大、融创中国等),此外海螺水泥、中国人寿、新高教集团等也有少量资金流入。资金流出主要是腾讯控股(-37亿)和金融类个股(建设银行、工商银行、招商银行、中国太保等)。港股通持股方面,单周持股比例增幅前5名分别为新高教集团、威高股份、民众金融科技、华能国际、庄园牧场等。

(三)行业估值

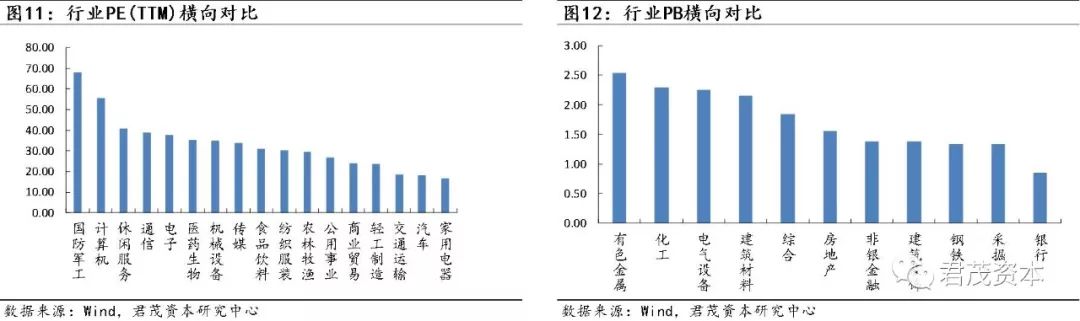

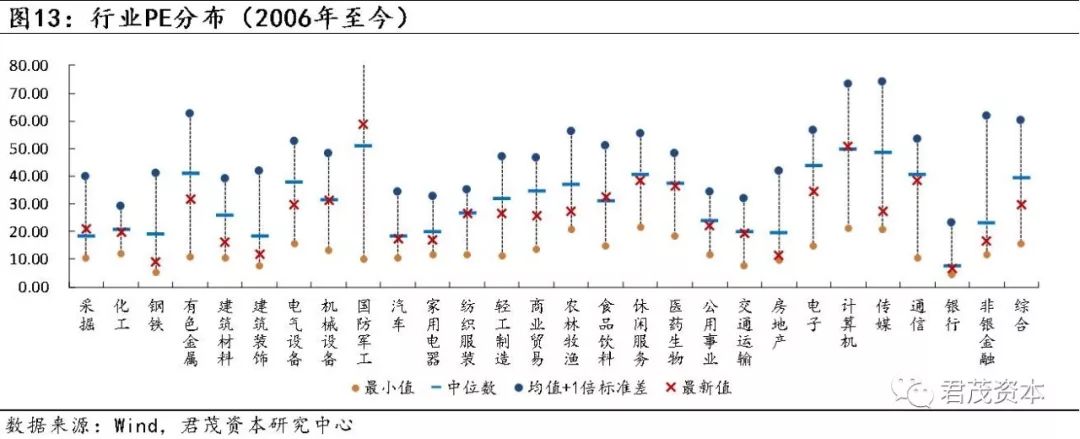

市盈率:横向来看,各行业估值排名同上期一致。当前估值最低的行业为家电16.46x,其次为汽车17.97x、交通运输18.27x、轻工制造23.45x、商业贸易24.01x,估值较高的行业为国防军工67.75x、计算机55.37x、通信38.85x;纵向来看,同历史中位数相比,目前传媒、商业贸易、轻工制造、农林牧渔、家电5个行业相对低估,最新值/中位数分别为70%、70%、73%、80%、82%。交叉来看,家电和商业贸易两行业估值仍处于低估区间。

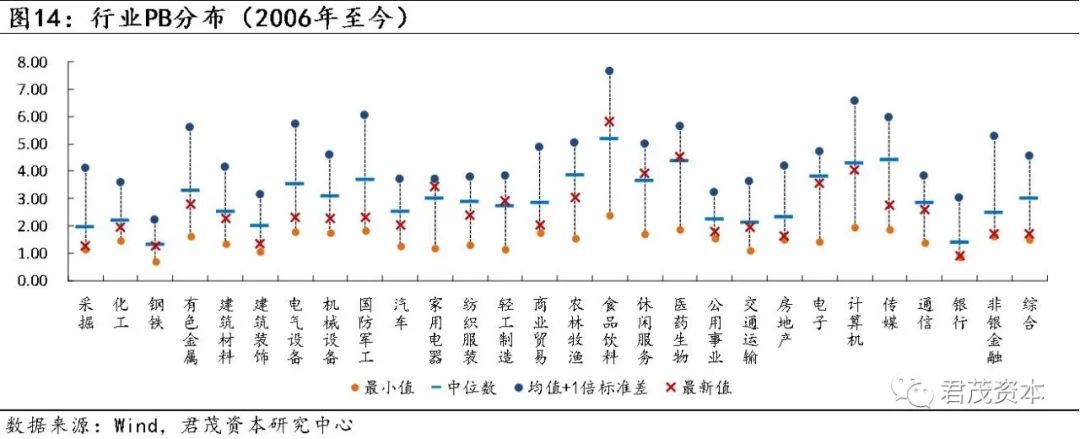

市净率:横向来看,当前银行、采掘、钢铁三个行业估值较低,分别为0.84x、1.33x、1.34x,有色、化工、电气设备三行业估值最高,分别为2.53x、2.29x、2.25x;纵向来看,同历史中位数相比,目前非银金融、银行、综合三个行业处于低估状态,PB最新值/中位数分别为56%、61%、61%。交叉来看,当前银行股估值依然处于低位。

(一)央行决定适当扩大中期借贷便利(MLF)担保品范围

6月1日央行网站公布信息,央行决定适当扩大中期借贷便利(MLF)担保品范围。

此前,MLF操作接受国债、央票、政策性金融债、地方债、高等级信用类债券等作为担保品。此次新增的担保品主要包括:一是不低于AA级的小微、绿色和“三农”金融债券;二是AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;三是优质的小微企业贷款和绿色贷款。

历史上来看,央行多次扩大抵押品范围,2015年5月,为推进地方债务置换,地方债被纳入抵押品;10月,优质信贷也逐步被纳入抵押品;此次增加的中低等级信用债扩大抵押品规模或达6.4万亿元,若全部抵押释放流动性或相当于降准0.5个百分点。

近期短期金融市场违约事件频发,叠加流动性偏紧,市场风险偏好明显下行。扩大MLF担保品范围,央行将部分中低等级的企业债纳入抵押品范围,一方面有效缓解了近期信用违约事件的担忧;另一方面,这一操作将增加市场基础货币总量,有助于保持改善市场的流动性预期。投资者后续需要密切留意政策微调动态。

(二)中方就中美经贸磋商发表声明:取得了积极的、具体的进展

据新华社报道,6月2日至3日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤带领中方团队与美国商务部长罗斯带领的美方团队在北京钓鱼台国宾馆就两国经贸问题进行了磋商。双方就落实两国在华盛顿的共识,在农业、能源等多个领域进行了良好沟通,取得了积极的、具体的进展,相关细节有待双方最终确认。

中方的态度是始终一贯的。为了满足人民群众日益增长的美好生活需要,满足经济高质量发展的要求,中国愿意从包括美国在内的世界各国增加进口,这对两国人民和全世界都有益处。改革开放和扩大内需是中国的国家战略,我们的既定节奏不会变。

中美之间达成的成果,都应基于双方相向而行、不打贸易战这一前提。如果美方出台包括加征关税在内的贸易制裁措施,双方谈判达成的所有经贸成果将不会生效。

· 热门文章,点击标题进入 ·

必读君茂原创

热点事件丨牛熊转换丨股权质押丨2018投资策略丨中、港投资趋势丨

黑天鹅 丨慢牛格局丨专注生力量 丨从香港股史观中国股市的主要矛盾丨

投资者专栏

君茂常见问题解答丨 市场波动 | 私募股权基金丨保本保收益骗局丨价值投资

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳市南山区文心三路中洲控股中心B座3416

烟台市芝罘区北大街53号华夏传媒大厦1909

关注我们