君茂周度观察(2018.1.8)

▌一、一周回顾

1、宏观经济

本周即将发布2017年12月份CPI、PPI、M0、M1、M2及信贷数据。市场预测情况如下:

东北证券预测认为,12月食品价格季节性冲高,带动CPI整体上涨1.8%;工业品价格整体依然保持较强增长,但受翘尾因素拖累,预计12月PPI同比在4.8%左右;欧美日制造业PMI表现继续强劲,叠加外围假期需求的拉动,预计12月出口增长12%,维持高景气,进口同比增长14%,有所回落;预计12月新增人民币贷款在1万亿左右,依然维持在较高水平;预计12月M2余额同比增速为9.2%,略高于11月的9.1%。

2、政策面

(1)银监会监管政策

防范金融风险,弥补监管短板,新年第一周,银监会马不停蹄已经连下三道监管政策。

1月5日晚间,银监会发布关于《商业银行大额风险暴露管理办法》公开征求意见的公告,矛头直指银行授信集中度风险。同一日晚间,商业银行股权管理暂行办法出台,瞄准银行股权管理补短板,禁止多头控股。

1月6日,银监会又下发了《商业银行委托贷款管理办法》(下称《办法》)。早在2015年初,银监会曾就《商业银行委托贷款管理办法(征求意见稿)》公开征求意见,时隔三年,《办法》终于落地,委托贷款迎来首份专门的监管标准。

中国工商银行公司金融业务部副总经理蔡谦对第一财经记者表示,《办法》突出了加强系统性风险防范,更好服务实体经济的监管定位,重新明晰了委托贷款主体的业务定位和各当事方职责边界,强化了对资金来源和资金运用的控制。

《办法》尤其明确贷款用途不得用于五大类不符合国家法律法规、宏观调控及产业政策的规定,尤其是不得用于股本权益性投资或增资扩股(监管另有规定除外),以及不得用于债券、期货、金融衍生品、资产管理产品投资的重点规定。这使委托贷款业务发展能够更好的厘清边界、回归本源、服务实体,可以降低现金融出过度杠杆化以及避免委托贷款用途异化等风险隐患,具有很好的监管和指导作用。

(2)证监会监管动向

证监会党委书记、主席刘士余在1月2日进行工作调研,“首站”来到证监会稽查局、稽查总队。

在回顾2017年的稽查执法工作时,刘士余指出,2017年稽查系统依法全面从严打击证券期货市场违法违规活动,严惩了一批兴风作浪、祸害市场、侵害投资者合法权益的“硬茬子”,在净化市场环境、维护法律尊严、保护投资者合法权益等方面又迈出了实实在在的一大步。

刘士余在强调“稽查执法”的重要性时表示,资本市场强国的一个重要标志,就是市场的法治化水平。通过法治的手段实现市场透明、规范和有序,需要稽查执法净化市场环境,塑造市场生态。强有力的稽查执法是资本市场高质量发展的根本要求,是资本市场改革开放的基本保证,是建设资本市场强国的必由之路。

谈及2018年稽查执法的重点布局,刘士余指出4个重点方向。

第一要以查办大案要案为重点,全面落实整治金融乱象的工作要求,精准打击肆意妄为、逃避监管、影响恶劣的个人和机构。

第二要运用大数据、云计算和人工智能为代表的现代信息科技,提升稽查执法的能力与效率。

第三要着力强化稽查执法规范化水平,强化规则制订,完善执法程序,严格执法责任,切实做到严格文明公正执法。

第四要进一步推进法制建设,坚持问题导向,推进法律与制度完善,加大违法成本,加重法律责任,有效打击和惩治市场违法违规。

3、资金面

跨年之后,资金面持续得到改善。市场利率方面,Shibor(上海银行同业拆借利率)连续第三日全线下跌。周四,隔夜跌5.85bp报2.505%,7天Shibor跌2.5bp报2.76%,14天期Shibor跌6.80bp报3.802%,1个月Shibor跌14.6bp报4.476%。

2017年10月27日,央行通过公开市场操作首度启动63天期逆回购,为资金面平稳跨年做准备。至11月30日期间,央行共实施63天期逆回购操作达到6300亿元。

目前,这些63天期的逆回购将逐渐到期。截止目前1月份到期的逆回购及MLF总量超过15295亿元,且集中在中上旬。市场人士指出,年后首周流动性整体保持了宽松状态,但下周,将有4100亿元逆回购和1825亿元MLF到期,叠加缴税缴准等因素的影响加大,流动性宽松程度料逐渐收敛。

万联证券分析师常丹丹认为,“在去杠杆的大背景下,流动性的边际改善仅限于从年底的极度紧张过度到了适度中性偏紧,并非转向宽松,资金面适度紧张的局面将是常态。”央行连续第十个工作日不开展公开市场操作,充分体现了“削峰填谷”呵护资金面紧平衡的态度。

(1)资金面保持“紧平衡”

业内专家预测,下周央行或许重新展开公开市场操作,但总体会保持“紧平衡”状态。保持“紧平衡”,实际是央行为防止资金面长期宽松,机构再次加杠杆,后期引发更大的金融不稳定。

“如今已经跨过关键时间点,市场流动性崩盘风险降低后,央行开始回收流动性,”华创证券分析师周冠南表示,虽然2月将面临春节前居民取现、换汇需求增加,但央行已经准备用“临时准备金动用安排”缓解彼时流动性压力。所以,在去杠杆未完成之前,央行会更倾向于在 1月进行净回笼以防止机构再次加杠杆。

“临时准备金动用安排”是解决春节前现金投放集中性需求的创新货币政策工具。在外界看来,这也是央行“削峰填谷”的表现,旨在熨平季节性因素对流动性的影响,并不代表货币政策取向发生变化。

申万宏源分析师孟祥娟指出,央行元旦前公布春节期间“临时准备金动用安排”,较2017年春节TLF范围有所扩大,且无抵押、无资金成本,维稳年金面的力度和规模大大增强,加上新定向降准政策在年初落地,都有助于稳定1月份资金面预期。

4、卖方观点

中信证券:闹中取静,静中求变。A股开年红后,机构投资者们对抓大放小的风格和金融底仓的价值分歧并不大,但开年的周期“躁动”和消费旺季到来后,对这两者的选择和内部选股思路还是有分歧的。除了坚持大金融底仓外,我们建议核心仓位以涨价驱动和确定性较高的消费龙头为主,参与周期依然要紧扣中游主线。

上半年:通胀和基本面决定消费与周期配置节奏。1)大金融板块(房地产、保险、银行)作为底仓配置,至少在今年一季度都是成立的。2)如果3月份公布的开年经济数据向好,修复或抬升2018年经济基本面(需求端)预期的话,周期板块(尤其是中游周期行业)很可能走强;3)如果2、3月的CPI同比持续处于高位,通胀预期抬升的话,必需消费品配置价值更强,反之应该更多配置可选消费。在1、2月份,配置的核心是在周期“躁动”中寻找确定性,在消费“确定性”中寻找旺季和涨价弹性。

▌二、各个分项指标的变化分析和点评

1、宏观资金面

(1)FRGC007

FRGC007即上海证券交易所质押式回购定盘利率,反映上证所回购市场综合利率水平。

节后FRGC007迅速回落,周五收盘回落至3.14。

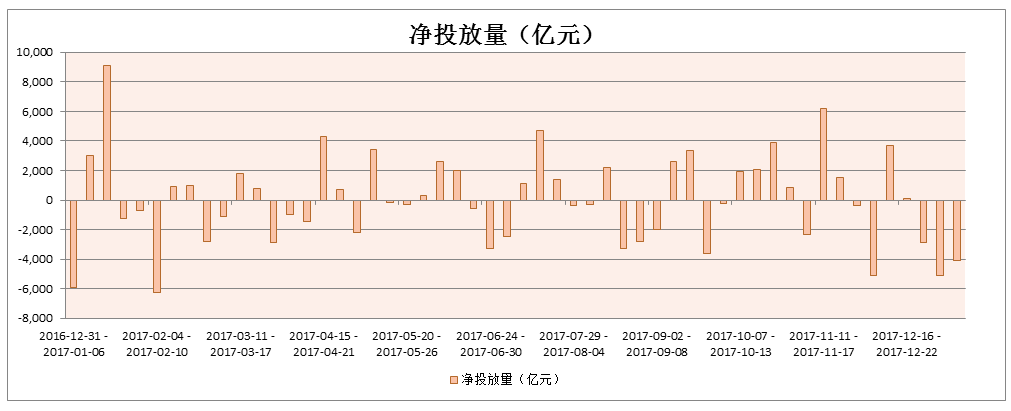

(2)央行每周净投放

央行连续10天未进行公开市场操作,本周逆回购到期5100亿。两项叠加,累计市场净投放-5100亿元。

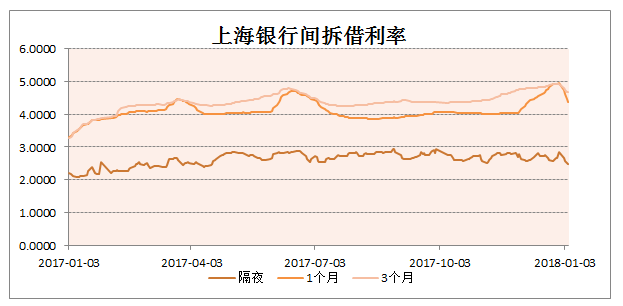

(3)SHIBOR

本周SHIBOR连续回落,周五隔夜SHIBOR报2.484%,1个月SHIBOR报4.3756%,3个月SHIBOR报4.6637%。

2、市场

(1)资金流

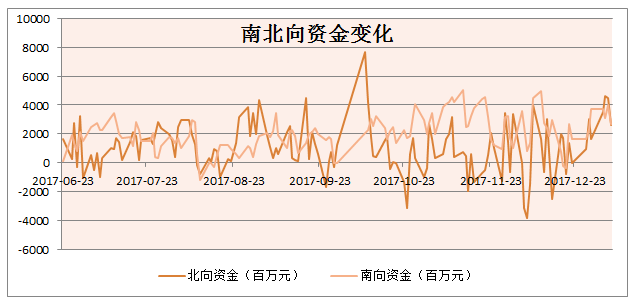

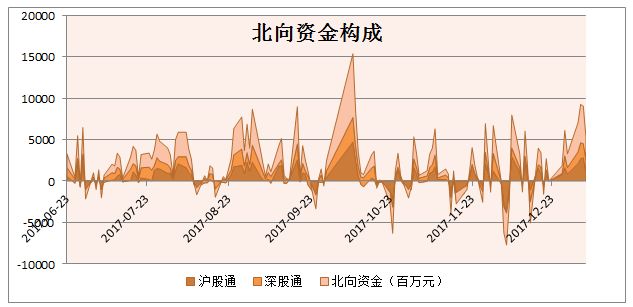

1)陆港通

本周南北向资金均为净流入状态。近一月北向资金累计净流入271.75亿元其中沪股通171.57亿元,深股通100.19亿元,南向资金累计净流入360.05亿元,其中港股通(沪)243.43亿元,港股通(深)116.62亿元。

2)5日主力增减持

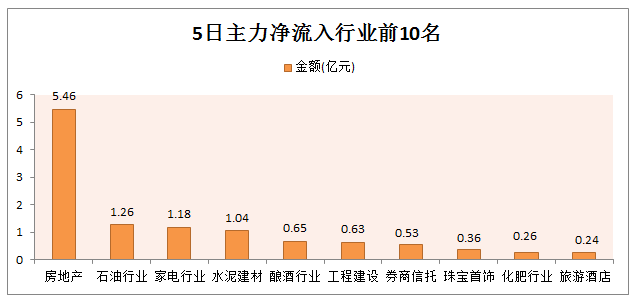

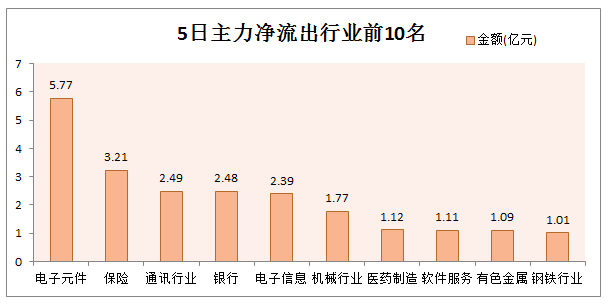

全市场5日主力资金净流入前5行业,包括有房地产(5.46亿元)、石油、家电、水泥建材、酿酒;5日主力净流出的前5行业为:电子元件(5.77亿元)、保险、通讯银行、电子信息。

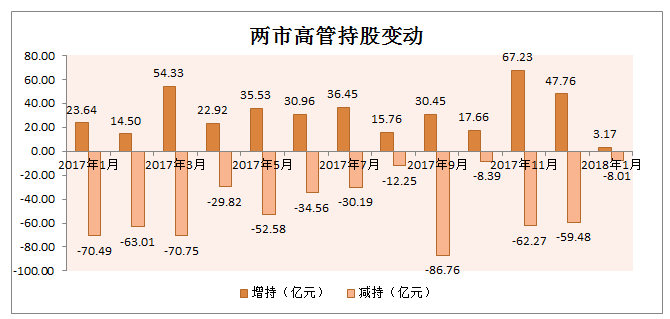

3)两市高管持股变动

12月两市高管增持资金合计3.17亿元,减持资金合计8.01亿元,累计净增持-4.84亿元。

4)融资融券和融资净买入

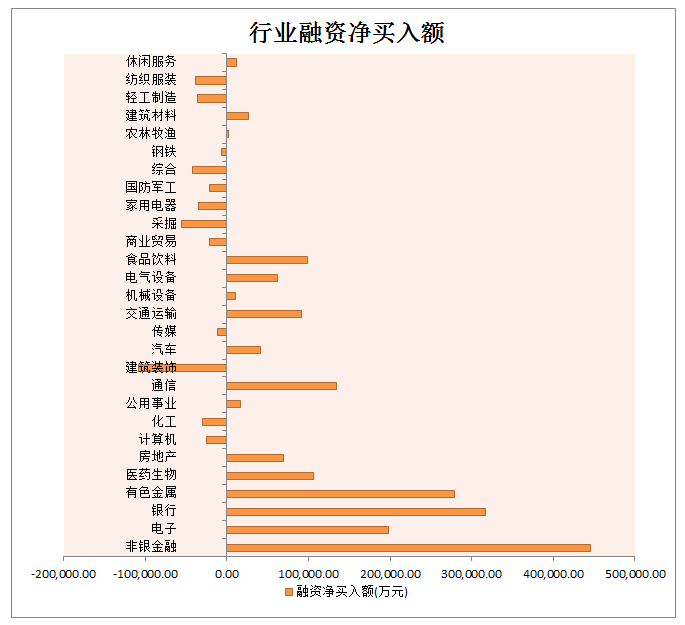

融资融券方面,本期非银金融、银行、有色金属、电子、通信5行业融资净买入位居前5,其中非银金融以44.5亿元高居榜首,银行以31.7亿列居第二。

5)基金仓位

截止到本周四,开放式基金股票投资比例为56.03%,在2017年度中枢上方运行。

(2)市场情绪

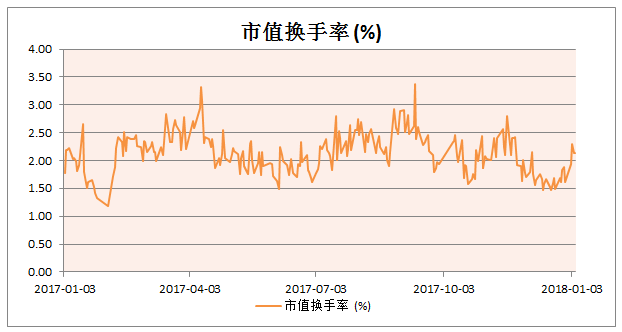

1)换手率

市值换手率冲高回落,目前维持在2.14%,高于上周的1.61%,在2017年度中枢附近。

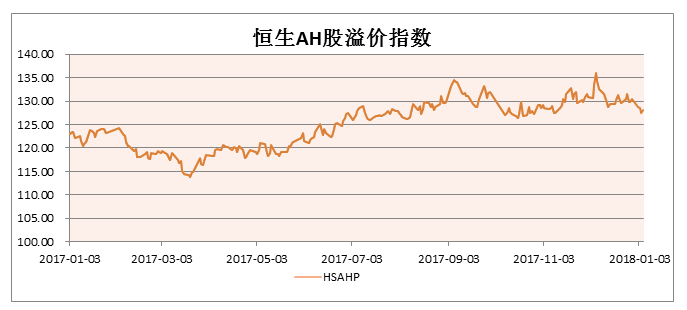

2)AH折溢价

本周五,AH股溢价指数收于128.09,周内连续回落,在125~135区间内震荡。

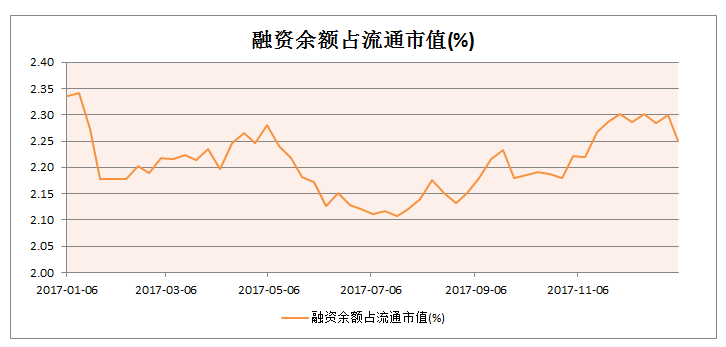

3)融资余额占比

截至上周四收盘,两市融资余额占流通市值比例为2.25%。

4)新成立基金

新年第1周,新成立公募基金0只,其中股票型基金0只。

(3)基本面

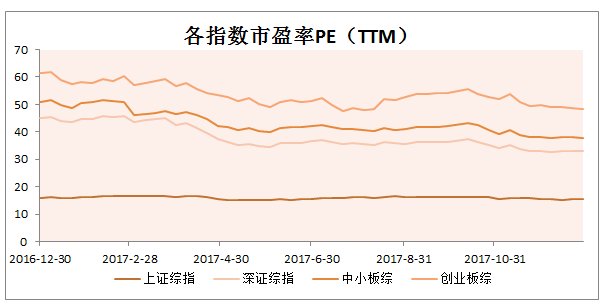

1)指数综合市盈率/市净率

本周统计,截至12月29日上证PE(TTM)为16.02,市净率PB(LF)为1.72;深证PE(TTM)为33.61,市净率PB(LF)为3.14;中小板PE(TTM)为38.57,市净率PB(LF)为3.6;创业板PE(TTM)为49.23,市净率PB(LF)为4.14;上证综合指数年内基本维持稳定,深证、创业板指、中小板指自10月中旬以来维持下降态势。目前来看上证估值最低,其他三个指数估值在高位运行。

3、事件驱动

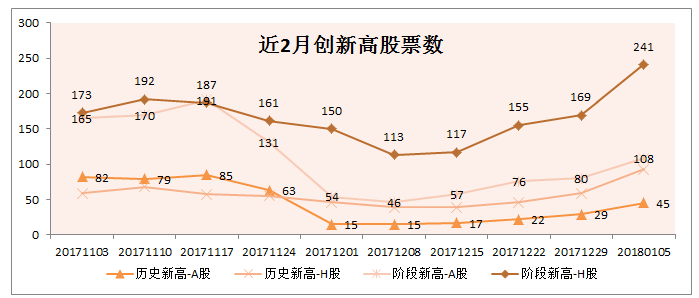

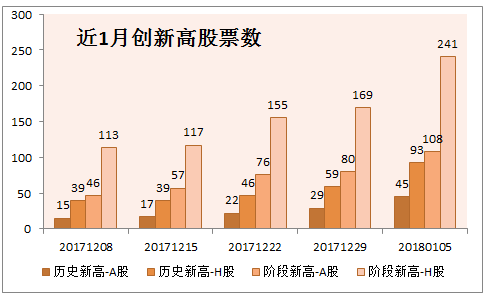

1)创新高

从创新高层面来看,A股和港股本周继续走强。

历史新高方面,本期A股和H股创历史新高股票数均比上周有所增加,A股本周45只(上周29只),环比增加16只;H股本周93只(上周59只),环比增加34只。

阶段新高方面, A股阶段新高数量为108只(上期80只),环比增长28只,H股阶段新高数量为241只(上期169只),环比增长72只。

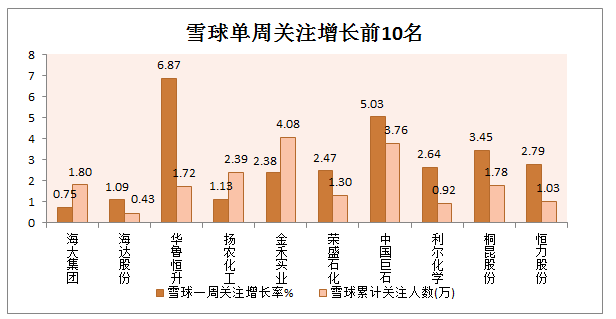

本期A股历史新高中雪球关注增长率前5的个股为:海大集团、海达股份、华鲁恒升、扬农化工、金禾实业。

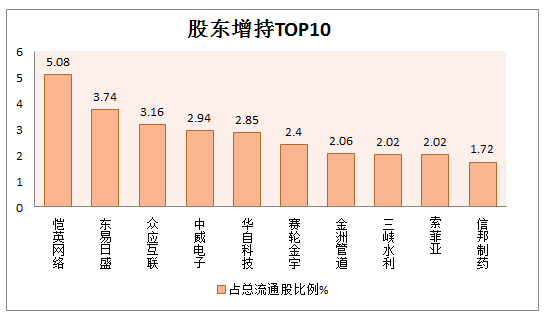

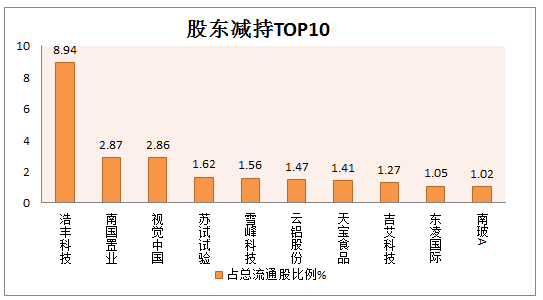

2)股东增减持

3)一致预期

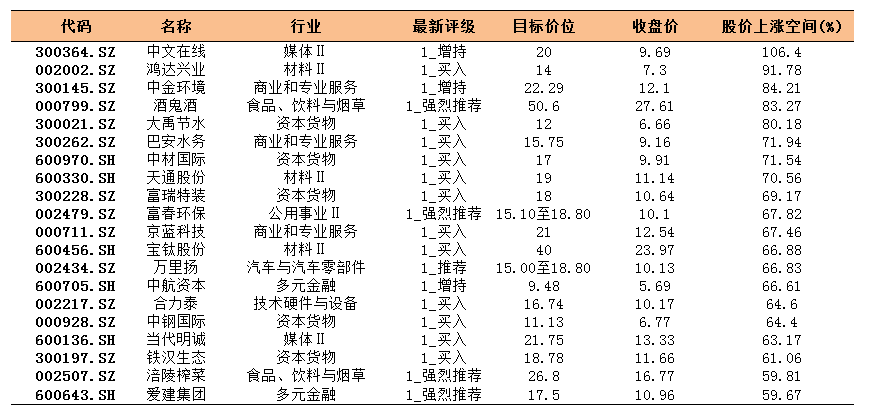

【股价上涨空间排行】

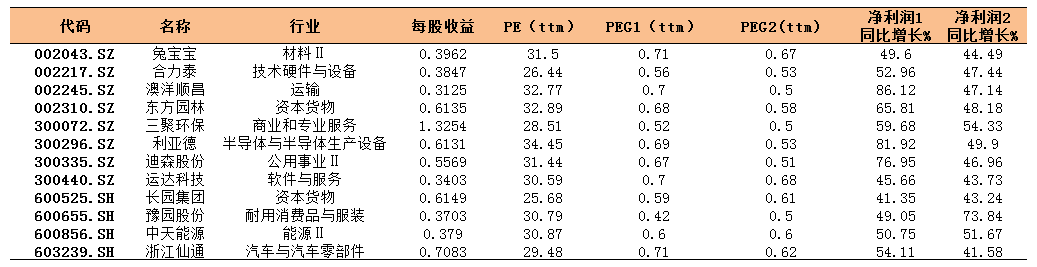

【peg排行】

4)陆港通持股变化

陆股通持股比例大于10%的个股:

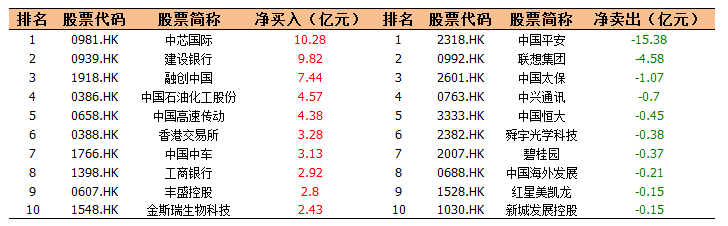

北向净买入和净卖出top10:

南向净买入和净卖出top10:

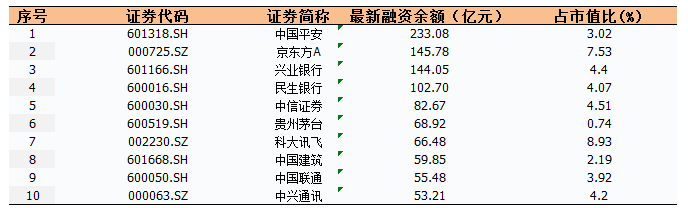

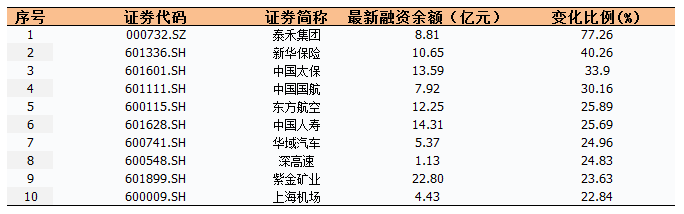

5)个股融资余额占比

近1周融资余额最高top10

近1周融资余额涨幅top10

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

多一分谨慎,少一分风险

扫描二维码关注更精彩

关注我们