君茂周度观察(2019.07.14)

全球视野 价值投资

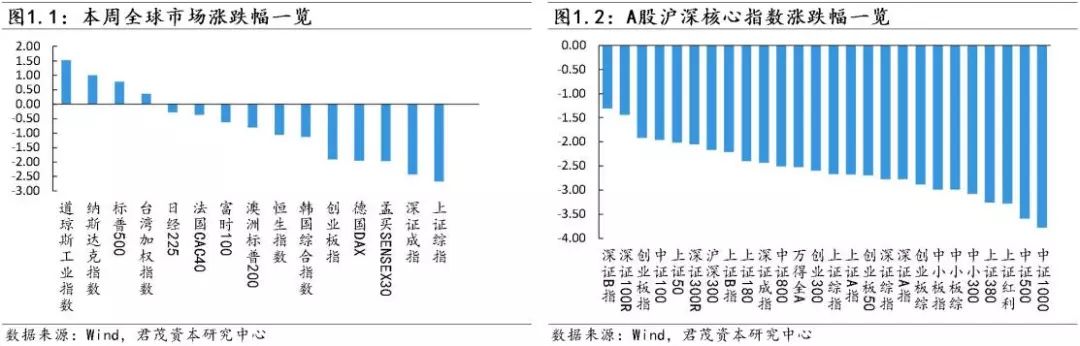

本周全球主要资本市场涨跌不一,美国三大股指均创盘中与收盘历史最高纪录,标普500指数史上首次收在3000点之上。

美联储主席鲍威尔的国会证词提高了市场对美联储将在7月底降息的预期。鲍威尔周四在美国参议院银行业委员会讲话称,美国经济“状况良好”,但还没有从5月份国际商贸紧张局势恶化事件的“信心打击”中完全复苏。他称美联储有降息空间,货币政策可能过于紧张。市场认为,鲍威尔周四的讲话,及其周三在国会众议院金融委员会的证词,确认了市场关于美联储将在7月30-31日会议上至少降息25个基点、并且有可能在年底继续降息的预期。

美国方面,美国6月核心CPI环比增0.3%,预期增0.2%,前值增0.1%;同比增2.1%,预期增2%,前值增2%。美国7月6日当周初次申请失业金20.9万人,预期22.3万人,前值22.1万人。美国6月PPI环比增0.1%,预期持平,前值增0.1%;同比增1.7%,预期增1.6%,前值增1.8%。美国各项宏观经济数据较为平稳。

欧洲方面,英国央行理事Gertjan Vlieghe表示,如果英国在没有与欧盟达成协议的情况下脱欧,那么英国央行可能需要把基准利率下调至接近于零的水平。市场预计英国央行将于未来一年降息两次。此前预计至2020年底,英国央行将加息2-3次。数据方面,欧盟统计局公布报告称,欧元区5月份工厂产出环比增长0.9%,超过了经济学家此前平均预期的0.2%。欧盟委员会则是下调欧元区经济展望,因下行风险增加,维持欧元区2019年GDP增速预期在1.2%不变,将2020年增速预期由1.5%下调至1.4%,将欧元区2019、2020年通胀预期由1.4%下调至1.3%。

亚太方面,新加坡第二季度GDP按环比计算创下了自2012年以来的最大下滑。作为亚洲最开放的经济体,新加坡的经济也是全球需求的一面“镜子”。从过去几年来看,新加坡的GDP增速和JP Morgan全球制造业PMI保持着较高的关联度。因此二季度的经济下滑也暗示了一些避险资产在未来短期内或被投资者增配。新加坡GDP增速长期和美债收益率的走势也一致。因此在这样一个背景下,美债作为一个比较典型的避险资产,其收益率有望继续下滑。

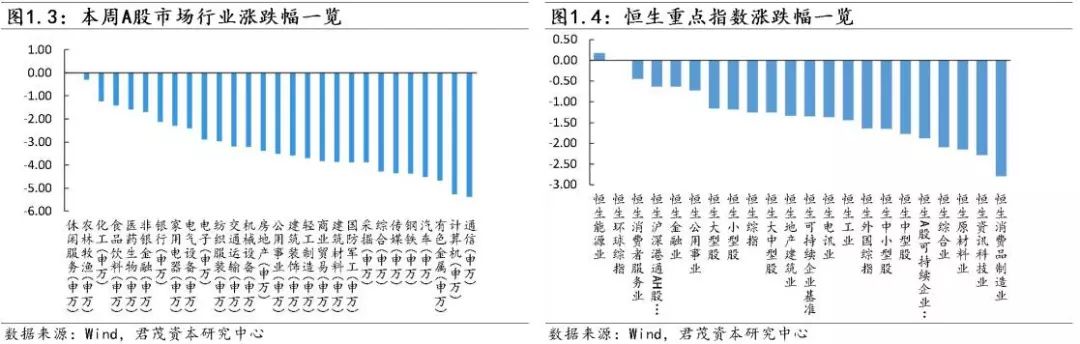

国内市场,7月第一批科创板挂牌公司即将上市交易,从首只打新情况来看,几乎所有投资者都是顶格申购,科创板的赚钱效应有望给存量市场带来溢出效应,尤其是符合国家战略的硬科技领域,有望和科创板形成估值联动。但是沪深两市显著缩量表明资金经历了下跌后观望情绪再度升温,盘面热点的持续性不强。市场可能会等待7月关注政治局会议对于去杠杆等方面的定调。同时A股已正式进入中报时间,可能围绕业绩会有个股行情,尤其是那些前期股价表现不强,但业绩预期优良的品种。

宏观数据方面,2019年6月份,全国居民消费价格同比上涨2.7%。其中,城市和农村均上涨2.7%;食品价格上涨8.3%,非食品价格上涨1.4%;消费品价格上涨3.2%,服务价格上涨1.8%。上半年,全国居民消费价格比去年同期上涨2.2%。6月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村下降0.2%;食品价格下降0.3%,非食品价格下降0.1%;消费品价格下降0.2%,服务价格上涨0.1%。

据海关统计,今年上半年我国外贸进出口总值14.67万亿元人民币,比去年同期增长3.9%。其中,出口7.95万亿元,增长6.1%;进口6.72万亿元,增长1.4%;贸易顺差1.23万亿元,扩大41.6%。上半年我国外贸呈现平稳增长的态势。

央行网站7月12日发布数据显示,中国6月M2同比增长8.5%,预期8.6%,前值8.5%;6月新增人民币贷款为1.66万亿元,前值1.18万亿元;6月社会融资规模增量为2.26万亿元,前值为1.4万亿元。

乘联会发布数据显示,6月国内狭义乘用车市场累计销量约为176.6万辆,环比增长11.6%,同比增长4.9%,终结了中国车市销量持续12个月同比下跌的局面。

(一)指数和行业估值

市盈率:上证50指市盈率为9.97,较上周降低0.23;沪深300指市盈率为12.32,较上周下降0.30;中小板指市盈率为43.01,较上周下降1.35;创业板综市盈率为133.28,较上周上升5.05。

市净率:上证50指市净率为1.23,较上周下降0.02;沪深300指市净率为1.48,较上周下降0.02;中小板指市净率为2.54,较上周下降0.07;创业板综市净率为3.48,较上周下降0.10。

市场估值:全部A股整体市盈率为16.90,较上周下降0.50,全部A股整体市净率为1.66,较上周下降0.04。恒生指数市盈率为10.16,较上周上升0.10,恒生指数市净率为1.11,较上周下降0.01。

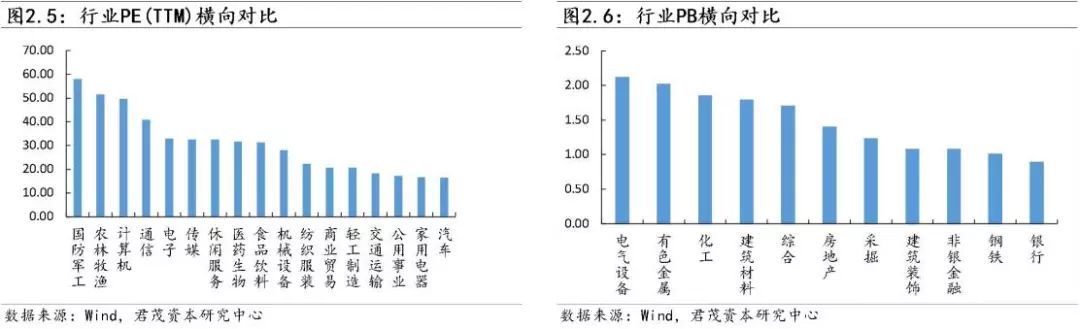

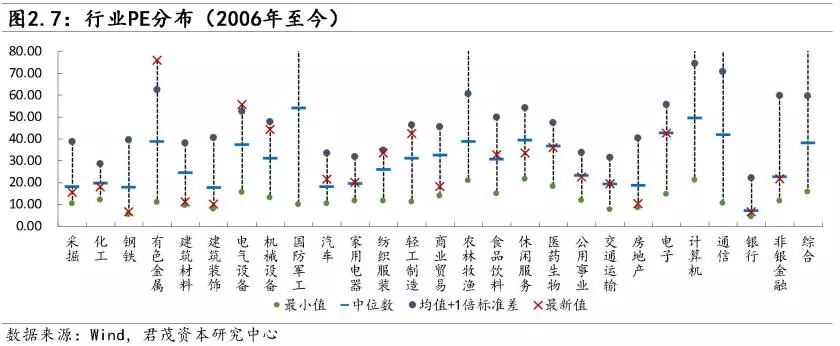

市盈率:横向来看,当前估值最低的行业为汽车16.30x,其次为家用电器16.52x、公用事业17.13x、交通运输18.16x,估值较高的行业为国防军工57.84x、农林牧渔51.31x、计算机49.62x;纵向来看,同历史中位数相比,目前商业贸易、轻工制造、公用事业、电子四个行业相对低估,最新值/中位数分别为63%、65%、73%、76%。交叉来看,公用事业的估值处于低位。

市净率:横向来看,当前银行、钢铁、建筑装饰三个行业估值较低,分别为0.89x、1.01x、1.08x,电气设备、有色、非银金融三个行业估值最高,分别为2.12x、2.02x、1.97x;纵向来看,同历史中位数相比,目前建筑装饰、综合、电气设备三个行业处于低估状态,PB最新值/中位数分别为56%、58%、62%。交叉来看,建筑装饰的估值处于低位。

(二)资金流向

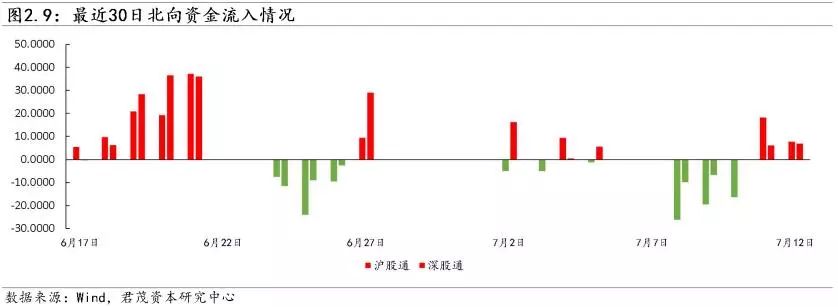

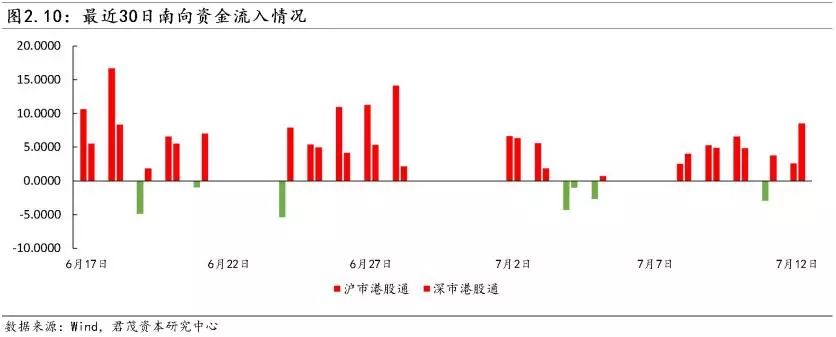

2019年以来,北上资金大幅流入A股市场。2月份,北上资金净流入规模达606.88亿元,创历史单月最高纪录。随着市场估值的回升,外资流入的节奏有所放缓。但近期回调后,北上资金重新开始持续净流入A股。整体上北上资金呈现低位持续吸筹的托底作用。本周,北上资金小幅净流出39.68亿元,南下资金累计净流入40.08亿港币。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入中国国旅、万科A、洋河股份、海螺水泥、温氏股份、招商银行等,此外伊利股份、隆基股份、潍柴动力、平安银行等也有一定量的资金净流入。资金流出主要是海康威视、中国平安、上海机场、立讯精密、恒瑞医药等。南向交易方面,南下资金主要流入万科企业、腾讯控股、中国生物制药等,此外中国太保、新华保险、吉利汽车、中国建材等也有一定量的资金净流入。资金流出主要是新城发展控股、融创中国、富力地产、中国恒大、石药集团等。

本节部分内容选自Wind

(一)高市盈率发行将加剧科创板的投资风险

7月12日,继上周科创板第一股华兴源创发行后,本周二,科创板又迎来两只新股的发行,分别是睿创微纳、天准科技。

从三只新股的发行来看,高市盈率发行成了科创板新股发行的一个重要标签。三只新股的发行市盈率从高到低依次为71.1倍、52.26倍、39.99倍,远高于目前A股23倍发行市盈率的天花板,成为名符其实的高市盈率发行。

科创板的新股发行很容易让投资者联想起2010年到2011年间A股市场新股的“三高(高发行价、高市盈率、高募资额)”发行。可以说当时的“三高”发行给A股市场带来了较大的教训。如当时发行的海普瑞,发行价就高达148元,创下A股最高发行价纪录,但该股上市后股价一路下行并很快破发,上市后买入该股或长线持有该股的投资者损失惨重。

那么,科创板为何又迎来了高市盈率发行呢?究其原因在于科创板新股发行没有像原来的A股市场一样采取23倍市盈率这一天花板的限制,而是采取市场化的发行方式。但由于内地市场并不成熟,市场投机炒作性较强,加上投资者对科创板推出所充满的热情以及A股市场所表现出来的“新股不败”效应,这就使得科创板的新股发行受到投资者的热烈追捧,发行市盈率走高也就在所难免。

那么,这种高企的发行市盈率会给科创板带来怎样的影响呢?

从融资的角度来看这当然是一件好事。高市盈率发行,所对应的也就是高价发行,这意味着新股发行公司可以因此融入更多的资金,从而更好地支持IPO公司的发展。因此,高市盈率发行可以增加科创板对IPO公司的吸引力。

不过,从投资的角度来看,高市盈率发行则意味着科创板投资风险的增加。如睿创微纳71.1倍的发行市盈率,远远高于A股二级市场30.58倍的行业平均市盈率。这种高企的发行市盈率实际上较大程度上透支了该公司的投资价值,该公司股票上市后不排除有破发的可能性。

尤其需要引起投资者重视的是,科创板公司新股上市前5个交易日的股票交易并无涨跌幅的限制,这意味着科创板新股上市后可以有更大幅度的波动,对于投资者来说这本身就意味着投资风险的增加。如果是高市盈率发行的新股上市,在没有涨跌幅限制的情况下,其投资风险将会进一步放大。

因此,对于科创板新股的高市盈率发行,投资者一定要保持应有的风险意识。在目前新股不败的背景下,投资者参与网上或网下打新还是可行的。但参与二级市场炒作,投资者一定要慎重。由于科创板新股上市之初并无涨跌幅限制,二级市场股票交易的风险较大。因此在科创板推出之初,在新股上市之初,投资者尽量不要介入二级市场的炒作,以回避新股上市之初的大幅波动带给市场的投资风险。

「原创热门文章」

(滚动翻页,点击查看)

▌君茂研究

消费系列▼

| 之三:消费一直在升级,从未止步 |

| 之二:从好市多和家得宝看零售本质 |

| 之一:渠道和品牌的那些事儿 |

穿越迷雾系列▼

| 之三:从日本经验寻找中国的消费龙头 |

| 之二:印度——下一个崛起的大国? |

| 之一:从美日经验看中国未来的消费路径变迁 |

▌君茂书苑

邓普顿教你逆向投资▼

| 之八:在危机中寻找时机 |

| 之七:面对泡沫,拿出卖空的勇气 |

| 之六:股票的死亡,还是牛市的重生? |

| 之五:如何成为眼光独到的投资人 |

| 之四:全球投资的基本常识 |

| 之三:极度悲观点的交易 |

| 之二:低价股猎手的诞生 |

| 之一:开卷有益 |

▌央视采访精选

| 央视财经专访君茂资本创始合伙人 潘亚军之“我的调研选股法” |

| MSCI指数扩容,外资有望成为A股市场的稳定剂 |

| 点评创业板:君茂资本亮相央视财经 |

▌君茂观史

财富、战争与智慧▼

| 总结篇:财富、战争与智慧启示录 |

| 之四:二战股市风云之德国和日本 |

| 之三:二战股市风云之法国 |

| 之二:二战股市风云之英国 |

| 之一:二战股市风云之美国 |

▌投资者专栏

| 投资的本质和未来的路径选择 |

| 君茂在股权投资过程中看重的四个要素 |

| 君茂常见问题解答 |

| 独立深研的投资之道 |

| 如何正确看待市场波动 |

君茂资本是在中国证券投资基金业协会登记备案的私募基金管理机构,拥有证券投资基金产品和股权投资基金产品,具备全球化的资产管理能力,可为国内外高净值客户、机构客户提供多样化、定制化的资产管理服务和企业投融资服务。

长按下方二维码识别关注

联系我们:jm@jmcapital.cc

更多资讯:www.jmcapital.cc

地址:深圳南山区文心三路中洲控股中心B座3416

烟台开发区长江路天马中心广场1号楼2208

关注我们