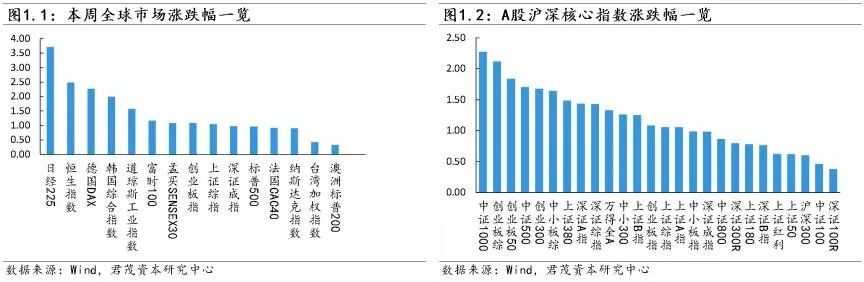

自8月初以来,波罗的海干散货运价指数已上涨31%至2,462点,升至2010年11月以来的最高水平。该指数的变化可以让投资者了解全球供需趋势。其上升或下降是被全球公认的未来经济趋势的领先指标。该指数的变化也反应了原材料的需求,因为购买这些材料是为了建造那些基础设施,数值越高则反应全球对于原材料的需求越大。从MSCI全球指数和波罗的海干散货指数的走势来看,两者在长期保持高度一致性。

尽管8月初以来全球避险事件接连不断,经济不确定性在提高,但是作为各大货币里最典型的风险货币之一的澳元,其走势在这段时间里位居G10货币里的第二位,兑美元上涨幅度约1%左右。这样一个表现显示全球的风险情绪并不像很多分析师及媒体形容的那样悲观。目前全球经济的不确定性还是非常高,但是市场有不少人士认为这些利空因素已经在股价里得到一定的体现,加上全球越来越多的央行开始降息,因此市场的恐慌程度有了明显的降低。

同时摩根士丹利表示,新兴市场开始为全球经济贡献重要支撑力,新兴市场平均每年增长4.5%,正在拉动全球经济。如果不是因为新兴市场的助力,美国和欧洲的经济增长将进一步放缓。而且与欧美市场相比,新兴市场估值处于低位,资产价格凸显投资价值,因此当前环境下建议做多亚洲股市抵御风险。而美银美林调查则是依然显示,未来12个月,美国股票比海外股票更受欢迎;15%受访者表示考虑增加美股头寸,但超3/4受访者表示美股已高估。

美国方面,经济数据显示,美国8月PPI环比增0.1%,预期持平,前值增0.2%;同比增1.8%,预期增1.7%,前值增1.7%;核心PPI环比增0.3%,预期增0.2%,前值降0.1%。核心PPI同比增2.3%,预期增2.2%,前值增2.1%。而美国8月零售销售增幅超出预期,美国8月零售销售环比增长0.4%,预期增长0.2%,7月份为0.7%。

欧洲方面,欧洲央行宣布,下调存款利率从-0.4%下调至-0.5%,此为欧洲央行自2016年以来的首次降息。欧洲央行维持主要再融资利率0.00%、边际贷款利率0.25%不变。此外欧洲央行还宣布重启QE。欧央行降息后,美国总统特朗普评论道:欧洲央行反应很快,将存款利率下调了10个基点。他们试图让欧元贬值的行动成功了,这会损伤美国出口,而美联储却没有动作。美联储将在下周召开货币政策会议,市场普遍预计该机构将在下周三宣布降息。特朗普周三呼吁美联储降息至零、甚至实施负利率。

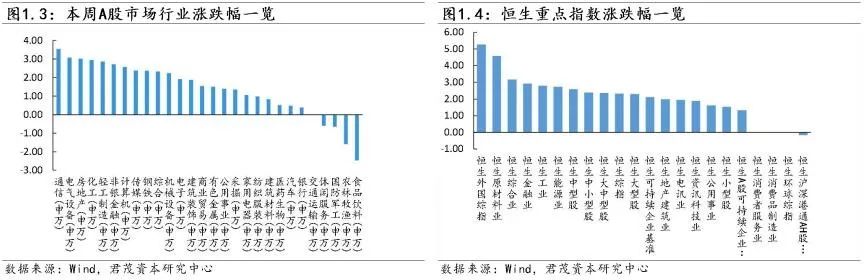

国内市场,股市自8月初探底后,持续开启上攻行情。Wind数据显示,最近一个月万得全A指数在大步上涨,成交额也平稳放大。自启动初的成交3500亿上下,快速放大至5000亿,随后小幅回落到4000多亿后再度启动,5000亿、6000亿到现在频频7000亿以上的成交,股市资金进场明显。

8月以来,共有212家公司获得了私募机构的调研。其中,61家上市公司获得超过10家以上私募的集中调研,27家上市公司则获得了20家以上私募调研。兆易创新、涪陵榨菜、歌尔股份是受到私募密集调研,分别获得111家、102家、92家私募调研。值得注意的是,在获得机构密集调研后,兆易创新的市场表现强劲,截至9月9日涨幅为36.23%;歌尔股份上涨8.95%,涪陵榨菜则下跌5.08%。此外,圣邦股份、汇川技术、广联达、九阳股份、三只松鼠、华宇软件等个股也均是私募调研的热门股,获得私募调研的家数超过50家。从行业来看,电子行业、食品饮料、轻工制造等行业调研家数最多,尤其是电子行业,获得私募的重点关注。同时,8月以来,私募们积极调研,他们的仓位也透露了他们对A股并不悲观。据统计,有74.23%的私募仓位在五成仓位以上,其中有34.48%的股票私募保持高仓位运作,在八成仓位以上。目前仍旧空仓的私募占比不到7%,为6.89%,这也说明在行情转暖之际,已经有不少私募将策略由防守改为进攻。

经济数据方面,国家统计局最新发布数据显示,8月CPI同比增2.8%,预期增2.6%,前值增2.8%。其中,畜肉类价格上涨30.9%,影响CPI上涨约1.31个百分点(猪肉价格上涨46.7%,影响CPI上涨约1.08个百分点);8月PPI同比降0.8%,预期降0.9%,前值降0.3%;8月猪肉价格同比上涨46.7%,影响CPI上涨约1.08个百分点。中国8月M2同比增8.2%,预期8.1%,前值8.1%;新增人民币贷款1.21万亿元,前值1.06万亿元;8月社融增量1.98万亿,前值1.01万亿。

资金面方面,Wind数据统计,今年以来A股公司累计购买理财规模8717.98亿元,同比去年下滑30.43%。与此同时,目前3个月期理财收益率已降至2016年12月底以来新低。根据Wind梳理,目前1个月期、3个月期、6个月期理财产品预期收益率分别报3.84%、4.02%、4.05%,均已降至2016年四季度以来低位。

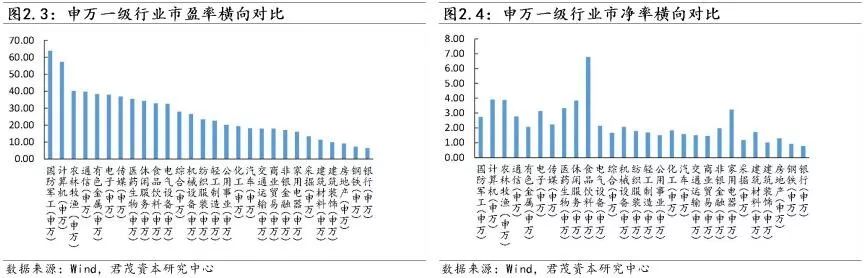

(一)指数和行业估值

市盈率:

上证50指市盈率为9.84,较上周上升0.06;沪深300指市盈率为12.35,较上周上升0.08;中小板指市盈率为44.13,较上周上升0.52;创业板综市盈率为148.20,较上周上升3.05。

市净率:

上证50指市净率为1.24,较上周上升0.01;沪深300指市净率为1.51,较上周上升0.01;中小板指市净率为2.68,较上周上升0.04;创业板综市净率为3.90,较上周上升0.08。

市场估值:

全部A股整体市盈率为17.63,较上周上升0.22,全部A股整体市净率为1.74,较上周上升0.02。恒生指数市盈率为9.78,较上周上升0.15,恒生指数市净率为1.06,较上周上升0.02。

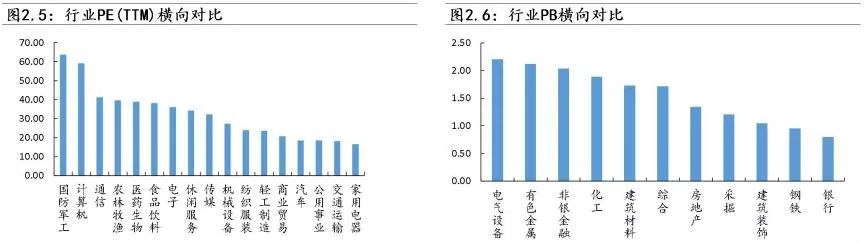

市盈率:横向来看,当前估值最低的行业为家用电器16.30x,其次为交通运输17.96x、公用事业18.27x、汽车18.29x,估值较高的行业为国防军工63.53x、计算机59.01x、通信41.16x;纵向来看,同历史中位数相比,目前商业贸易、轻工制造、公用事业三个行业相对低估,最新值/中位数分别为63%、74%、79%。交叉来看,公用事业的估值处于低位。

市净率:横向来看,当前银行、钢铁、建筑装饰三个行业估值较低,分别为0.79x、0.95x、1.04x,电气设备、有色、非银金融三行业估值最高,分别为2.20x、2.11x、2.03x;纵向来看,同历史中位数相比,目前建筑装饰、综合、房地产三个行业处于低估状态,PB最新值/中位数分别为54%、59%、60%。交叉来看,建筑装饰的估值处于低位。

(二)资金流向

2019年以来,北上资金大幅流入A股市场。2月份,北上资金净流入规模达606.88亿元,创历史单月最高纪录。随着市场估值的回升,外资流入的节奏有所放缓。但近期回调后,北上资金重新开始持续净流入A股。整体上北上资金呈现低位持续吸筹的托底作用。本周,北上资金流入大幅净流入109亿元,南下资金累计净流入6.15亿港币。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入金融(中国平安、招商银行、兴业银行、平安银行、东方财富)、家电(美的集团、格力电器)、基建(海螺水泥、三一重工)等,此万科A等也有一定量的资金净流入。资金流出主要是贵州茅台、五粮液、恒瑞医药等。南向交易方面,南下资金主要流入金融(工商银行、友邦保险、香港交易所、中信证券、中国太平)、精密制造(舜宇光学科技、瑞声科技、中兴通讯)等,此外腾讯控股、锦欣生殖等也有一定量的资金净流入。资金流出主要是招商银行、建设银行、融创中国、吉利汽车等。

(一)9月以来暴涨1600个基点,人民币双杀空头

本周,在岸人民币兑美元收升近400点至三周新高,收盘报7.0788,单周涨0.26%。

9月13日纽约尾盘,离岸人民币兑美元涨223个基点报7.0464,本周涨599个基点。9月以来离岸人民币兑美元较低点7.1962,反弹逾1600个基点,最高至7.0317。

前一天,周四(9月12日)欧洲央行将存款利率下调10个基点,至-0.5%的历史最低水平,承诺利率将在较长时间内保持在低位,并表示将从11月1日起每月重新启动200亿欧元的债券购买计划。

自2013年以来,欧洲央行的通胀率一直低于近2%的目标,因此刺激措施对维持信用至关重要。但包括美联储在内的全球央行的宽松政策也令欧洲央行左右为难。不与美联储同步放宽货币政策将推高欧元,进而抑制通胀,使欧洲央行离通胀目标更遥远。

全球降息

在全球经济疲软以及不确定性增加的大背景下,全球央行再现宽松潮。据不完全统计,今年全球已有近40多家央行推出降息举措。美国银行首席投资策略师Michael Hartnett表示:“2020年将开启5000年来最低的利率水平”。

目前,美债市场已经释放衰退信号,收益率曲线倒挂已经出现。为了应对衰退风险,美联储7月宣布了自2008年金融危机以来的首次降息。

欧洲发达经济体也已显现衰退迹象。“欧洲经济引擎”德国第二季度未季调GDP年率初值为零,为时隔6年来首次出现季度零增长,所幸尚未跌入负区间。欧洲第四大经济体意大利也已陷入经济停滞,第二季度GDP增长率为零。

相较而言中国利率水平仍处于较高水平,即使未来发生全球性经济危机,央行弹药库更加充裕。

恒大研究院任泽平在报告中表示,若预期管控得当,人民币适度贬值短期内可释放贬值压力、有利于出口和大类资产。长期来看,中国经济发展将支撑人民币汇率升值,中国经济正处在L型的一横,未来潜在增长率在5%-6%,仍大幅高于美国的2%左右,宏观资产回报率在全球仍然较高,人民币国际化地位提升,金融市场化程度不断提高,为人民币强势地位提供支撑。

中国有自己的节奏

近期管理层对资本市场政策沟通较为密集。

8月25日证监会主要负责人召开会议研讨细化资本市场改革总体方案;

8月31日金融委召开第七次会议强调“深化资本市场改革”,推进深化资本市场改革内容;

9月10日,国家外汇局发布公告称,决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制;

9月16日,全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

在一系列政策组合拳的刺激下,中国A股市场连续攀升,即使在近期市场出现调整时,北上资金依然在积极买入,截止9月12日北上资金已经连续第五周净买入,净买入金额超600亿元,这已经达到了今年一二月份的水准。

“我们对中国A股市场的前景非常乐观,”安本策略主管Devan Kaloo周五接受采访时表示,该行管理着大约6430亿美元的资产。“中国有能力采取政策应对外界的麻烦,因此我们预计流动性会得到改善,刺激措施将增加,并且实际上支持市场上行,所以我们认为它还会继续走高”。

截至2019年Q1,外资占比首次超越保险,成为第二大机构投资者。当前机构投资者中,公募占比最高,为4.30%; 其次为外资, 占比3.58%; 第三为保险,占比3.48%。

截至7月底,据不完全统计已有桥水、元盛、安中、富达、瑞银、富敦、英仕曼、惠理、景顺纵横、路博迈、安本、贝莱德、施罗德、毕盛、瀚亚、德勤、野村、安联、联博汇智19家全球知名外资机构获得私募证券投资基金管理人牌照,涉及A股市场的外资私募产品超40只。

错过了08年的4万亿,错过了15年的财政货币化,19年的金融对外开放,很可能是又一次历史性的机遇。