君茂周度观察(2019.09.08)

仇晓光、陈晓燊 2019-09-08

本文章356阅读

全球视野 价值投资

从政策预期来看,有研究机构表示,9月1日召开的金融委会议将“适时适度进行逆周期调节”调整为“加大宏观经济政策的逆周期调节力度”,标志着稳增长定调的升温。而此次国务院常务会议在财政政策、货币政策两端做了重要部署,一些细节上明显超预期。可以说,中国市场的预期明显要比海外市场更加稳定,比如今年以来的全面降准,市场都有较为充分的预期。对于中国经济的结构性问题,政策层面亦在发力解决,对于经济、市场的呵护及对于产业、区域的发展,管理层都有着非常明确的目标。

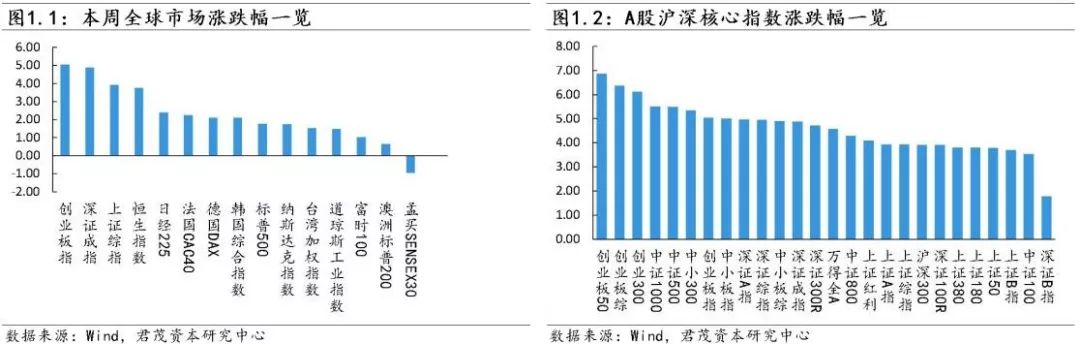

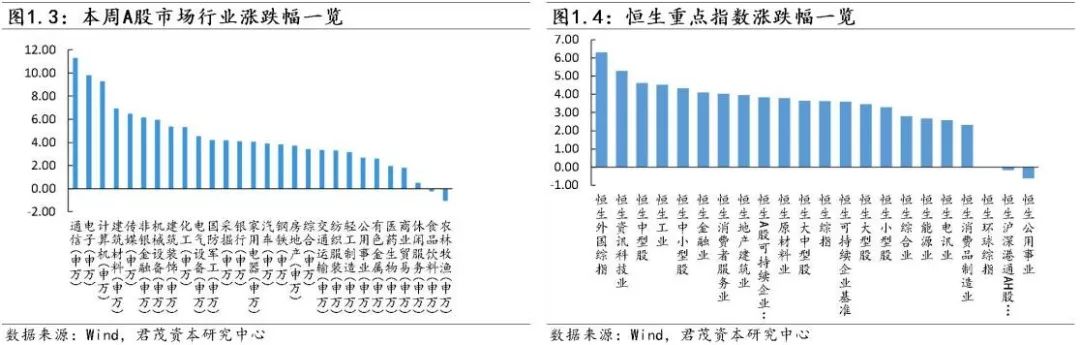

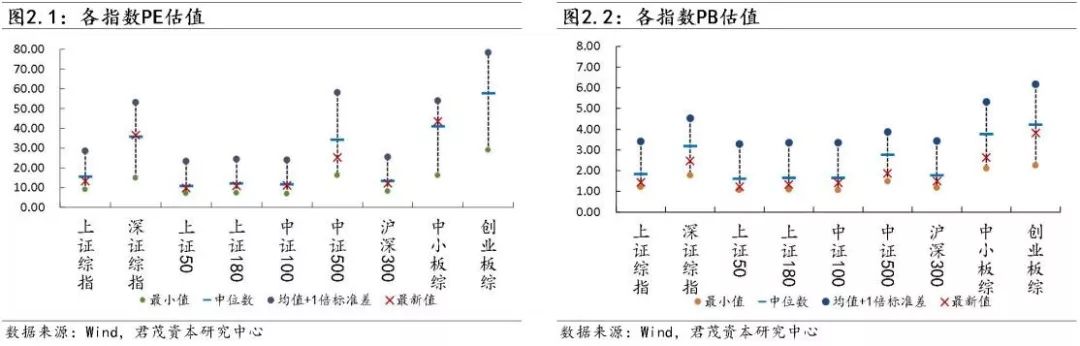

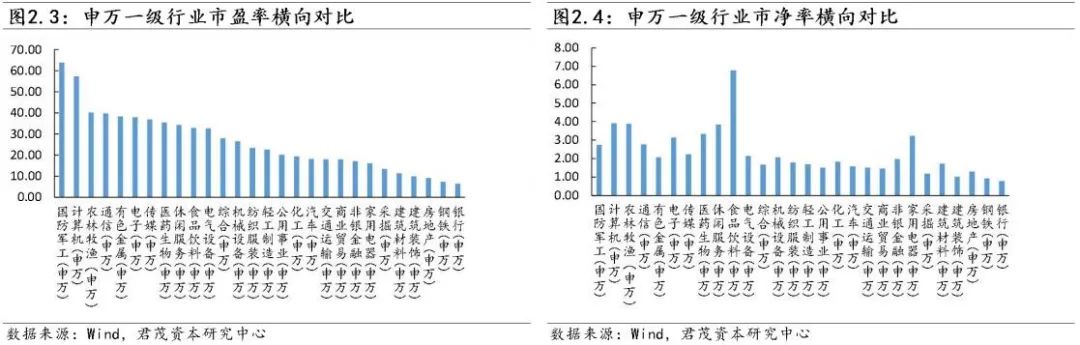

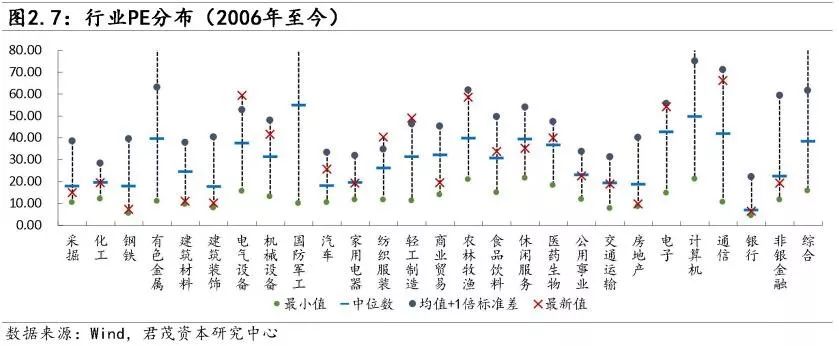

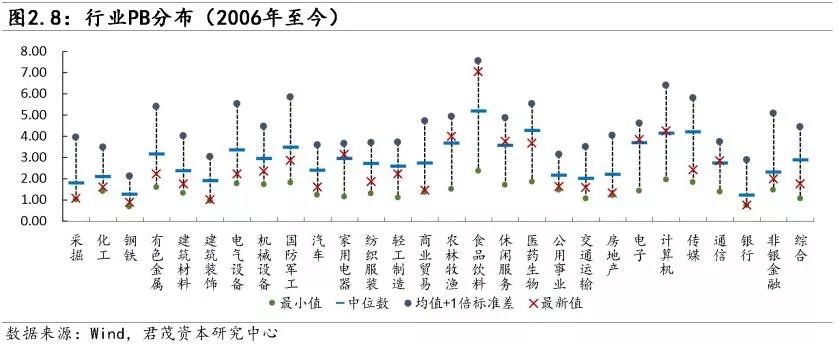

(一)指数和行业估值

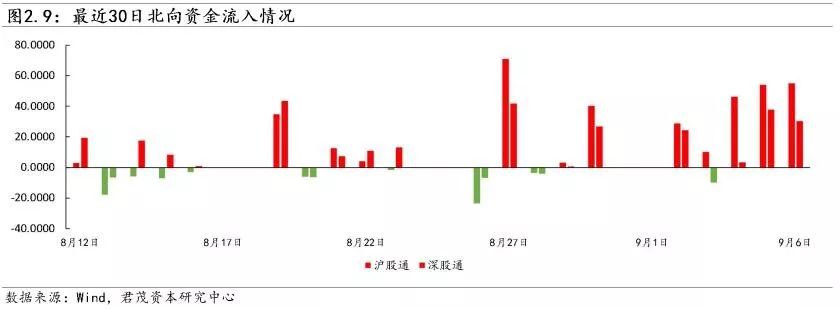

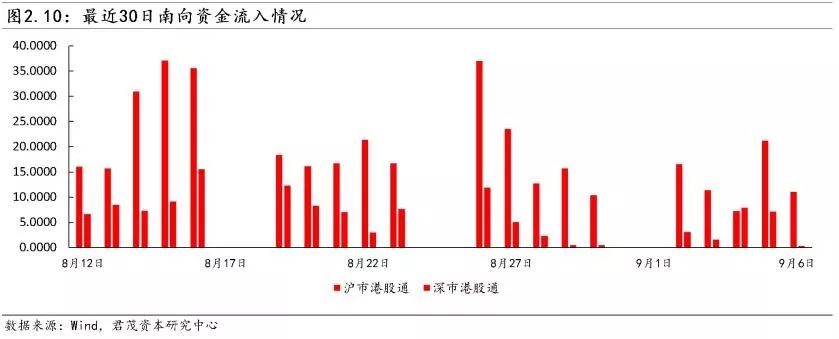

(二)资金流向

本节部分内容选自莫尼塔宏观研究

扫一扫

关注我们

关注我们