君茂周度观察(2019.10.20)

全球视野 价值投资

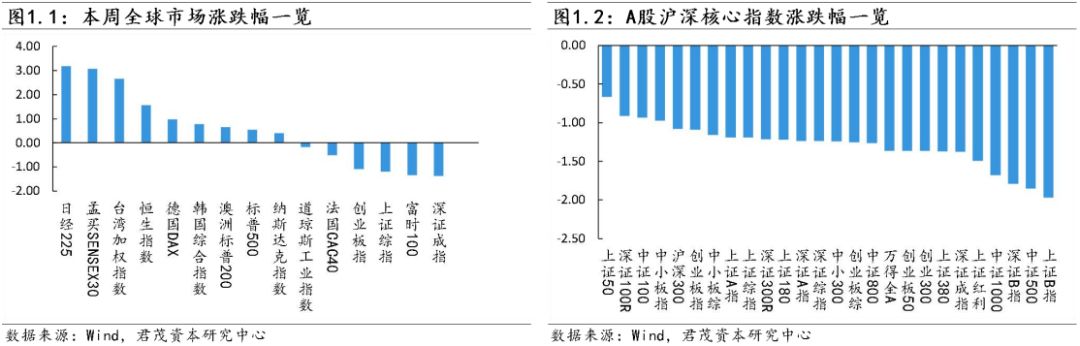

本周全球市场涨跌不一。美股三季报开局良好,美国股市作出了积极反应。美国银行如摩根大通,花旗三季度财报好于预期使得欧美股市大涨。虽然现在处于第三财报季的初期,但大型的多元化银行和部分医疗保健公司的业绩好于预期,仍使投资者感到振奋。日前,巴菲特的伯克希尔哈撒韦公司向美联储申请,将持有美国银行的股份增加至10%以上。在申请书中,巴菲特强调了对美国银行乃至整个美国银行业发展前景的看好,并且将来可能有兴趣投资更多。

欧洲方面,欧元区8月份失业率下降到了超过11年以来的最低水平,这促使市场寄希望于欧元区经济将可免于陷入衰退。欧盟统计局周一公布报告称,8月份欧元区失业率从7月份的7.5%下降到了7.4%,创下自2008年5月份以来的最低水平。欧元区制造业采购经理人指数创7年新低。欧元区9月制造业PMI终值录得45.7,高于预期值的45.6,但仍创下2012年10月以来的最低水平。

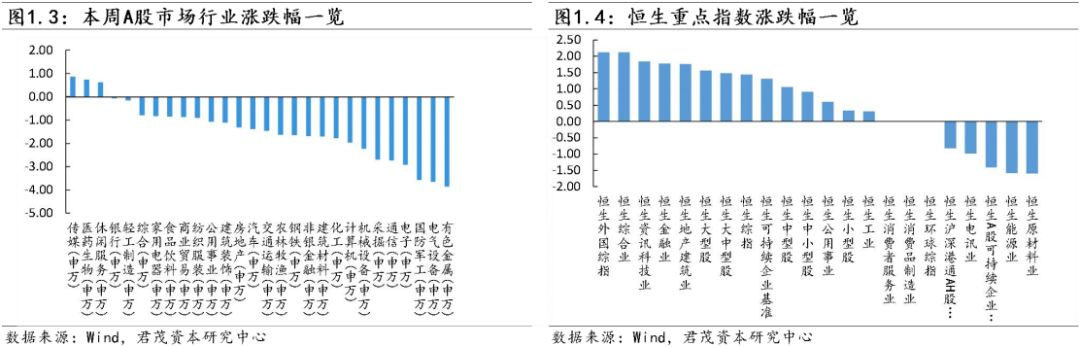

国内市场,2009年10月19日,上证综指报收3038.27点,2019年10月18日,上证综指报收2938.14点。但是,在上证综指几乎原地踏步的背后,A股(剔除2009年10月19日以后上市的股票)的平均涨幅达64.92%,翻倍个股占比超过2成,更有12只十倍牛股。涨幅第一的是通策医疗,自2009年10月19日以来涨幅达2635.18%。还有11只个股涨幅超10倍,分别是长春高新、华夏幸福、片仔癀、恒瑞医药、大华股份、中国国旅、金证股份、浪潮信息、贵州茅台、紫光国微、振兴生化。在涨幅超10倍的12只个股中,有5只属于医药生物行业,2只属于计算机行业,还有2只电子行业。

10月份以来,A股冲高回落,沪指在3000点附近来回拉锯,随着外资持续加码A股,机构对未来市场预期也更加积极。通过调研和投资评级看,大消费类公司仍是机构推荐的重点。Wind统计显示,9月16日以来,有200多家公司接受了机构调研,其中,有142家公司的调研机构数超过3家,从相关公司行业分布来看,资本货物行业最多,有25家,占比18%;其次是技术硬件与设备,有18家,占比13%。材料、生物制药、食品饮料公司数亦较多。由此可见,在市场震荡中,科技和消费板块仍然吸引了较多的关注目光。而百亿私募密集调研的个股主要集中在信息技术行业和消费领域,恩华药业、广汽集团、大华股份、格林美、金科股份、澜起科技、顺络电子、纳思达、海康威视、华宇软件、华致酒行等11股获得了百亿级私募“组团调研”。

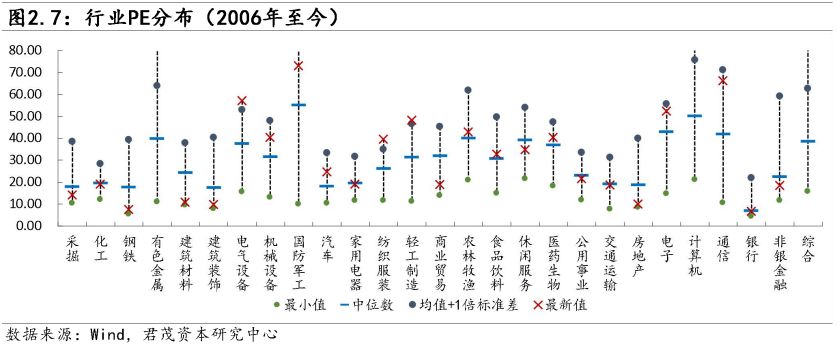

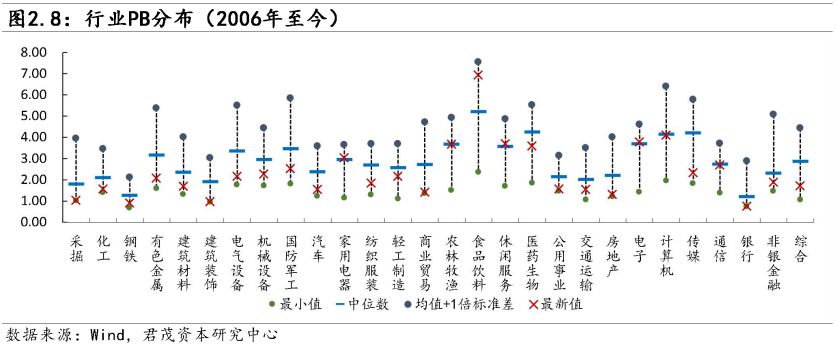

(一)指数和行业估值

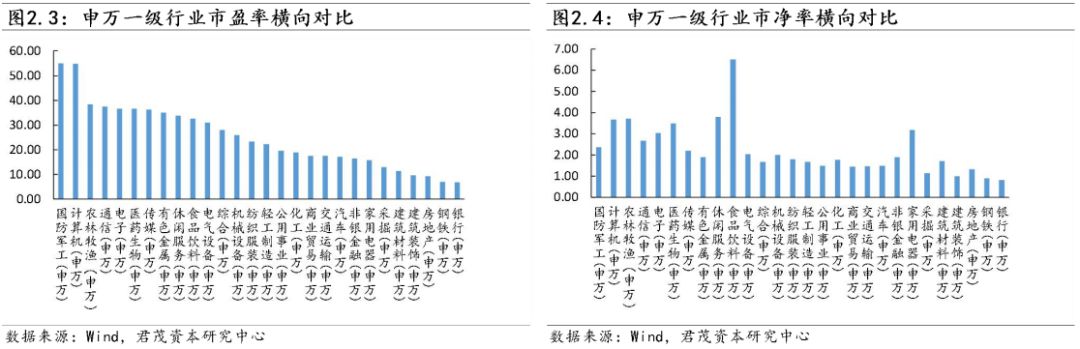

市盈率:上证50指市盈率为9.53,较上周降低0.09;沪深300指市盈率为11.90,较上周降低0.11;中小板指市盈率为42.08,较上周降低0.44;创业板综市盈率为138.55,较上周降低1.85。

市净率:上证50指市净率为1.20,较上周降低0.01;沪深300指市净率为1.45,较上周降低0.02;中小板指市净率为2.55,较上周降低0.03;创业板综市净率为3.68,较上周降低0.05。

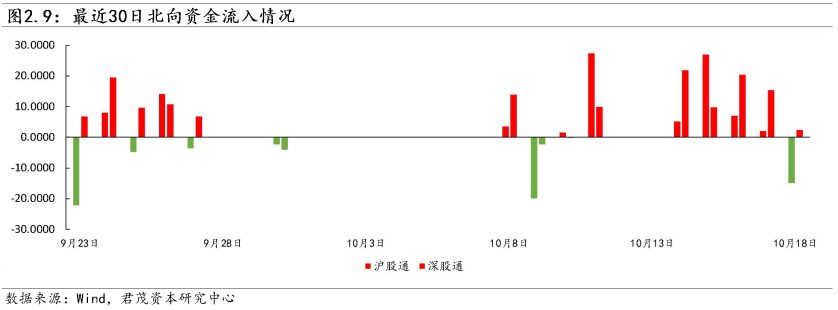

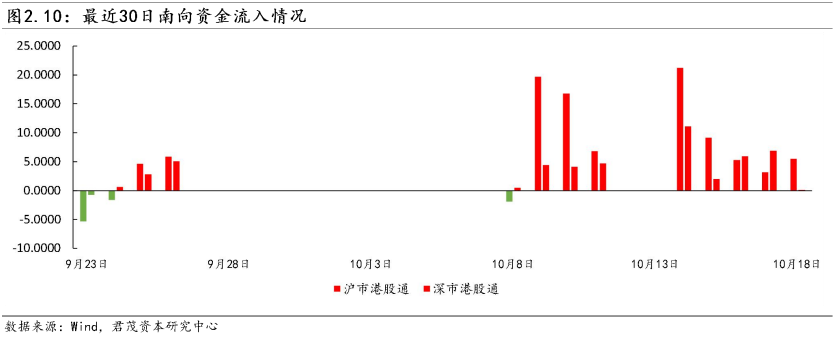

(二)资金流向

本节部分内容选自每日经济新闻

10月18日,国新办就2019年前三季度国民经济运行情况举行发布会。

国家统计局发布数据显示,初步核算,前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。

对于三季度经济增速放缓,国家统计局国民经济综合统计司司长、新闻发言人毛盛勇在发布会上回应表示,从增速本身来看,尽管有所放缓,但是这个速度在全球主要经济体里是名列前茅的。

毛盛勇表示,前三季度经济增长速度是6.2%,比上半年小幅放缓0.1个百分点。初步预计,在全球经济总量一万亿美元以上的经济体中,这个速度是最快的。“我们现在这个速度和自己过去比是中高速,但是放在全球看,实际上仍是一个高增长。”他说。

毛盛勇还指出,从多个角度来看,尽管经济面临下行压力,但主要的宏观经济指标仍然保持在合理区间。从就业看,9月全国城镇调查失业率为5.2%,和上个月持平;从城镇新增就业来看,前9个月基本实现全年目标任务,就业形势总体平稳。

价格方面,毛盛勇表示,居民消费价格9月当月尽管涨幅有所扩大,达到3.0%,但扣除食品和能源之后的核心CPI涨幅是1.5%,还是有小幅回落的。从前9个月累计来看,CPI的平均涨幅是2.5%,应该说还是一个温和上涨的水平。

收入方面,毛盛勇指出,前三季度全国居民人均可支配收入实际增长6.1%,和经济增长速度基本同步,还要快于人均GDP增长速度。从名义增长看,前三季度全国居民人均可支配收入增长8.8%,还是比较好的一个增长。从生态环境看,前三季度能耗强度继续下降,清洁能源的生产和使用比例继续提高。

“从下阶段来看,尽管外部存在不确定性,但是国内确定性的支撑因素还是比较多。”毛盛勇说,服务业的支撑能力在不断地增强。前三季度,服务业增加值增长速度为7%。毛盛勇表示,这是一个比较好的增长速度。现在从服务消费的一些指标看,比如消费市场、居民消费中的服务消费支出看,服务消费的增长速度超过10%,服务消费保持比较快的增长,将拉动服务业有比较好的增长势头,服务业“稳定器”的作用会不断巩固。

此外,毛盛勇还强调,消费潜力不断释放、转型升级的态势持续发展、政策效果持续显现。

其中,在转型升级方面,从制造业来看,9月规模以上工业中高技术产业增加值同比增长11%,比上月加快4.9个百分点;9月战略性新兴产业的增长速度也超过9%。从投资来看,短板领域投资、高技术领域投资持续保持比较快的增长,1~9月高技术产业投资、社会领域投资增长速度都在13%以上。

“总的来看,尽管外部环境比较严峻复杂,但国内有力的支撑因素比较多。下一步经济保持平稳运行还是有条件、有支撑的。”毛盛勇说。

关注我们