君茂周度观察(2019.11.24)

全球视野 价值投资

周三美联储公布了10月货币政策会议纪要,纪要发布后,据CME“美联储观察”:12月维持当前利率在1.50%-1.75%区间的概率为99.3%,降息25个基点至1.25%-1.50%区间的概率为0.7%;明年1月维持当前利率在1.50%-1.75%区间的概率为81.8%,降息25个基点至1.25%-1.50%区间的概率为17.6%。分析人士指出,即使美国总统特朗普此前再度施压,美联储12月降息的概率仍不大。美国11月Markit制造业初值52.2,攀升至七个月最高位,预期51.5,前值51.3;服务业PMI初值51.6,预期51,前值50.6。美国11月密歇根大学消费者信心指数终值96.8,预期95.7,前值95.7。

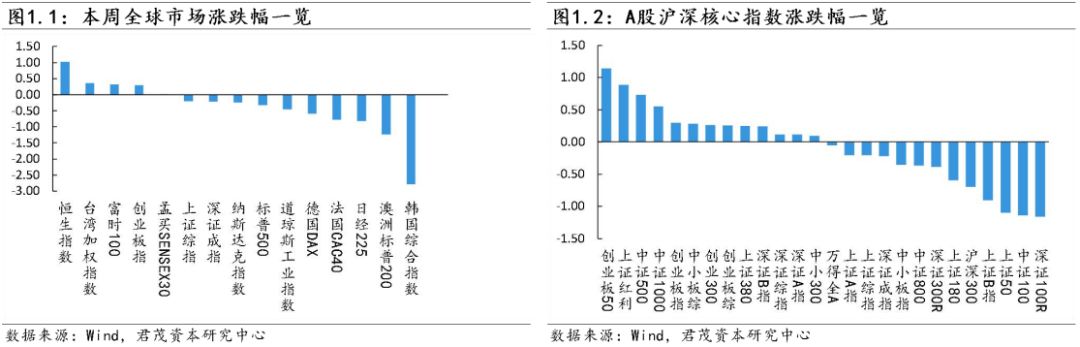

本周上证在2900点附近调整,高价股集体退潮,中小创在游戏板块的爆发下单边上行。11月22日,医药、电子、白酒等板块全线下跌;钢铁、煤炭逆势上涨。从资金动向来看,资金主要流入钢铁、有色、建筑装饰板块。从基本面来看,扩容、解禁等因素依然存在,而下周四募资近300亿的邮储银行将到来,市场流动性面临考验。

此前,沪深两市缩量下跌,高价股表现依旧亮眼,贵州茅台流通市值超越工商银行跃居A股第一,今年以来虽然股指涨幅不多,但高价股却演绎别样牛市。若以指数30%涨幅为基准估算的话,50元以上的高价股中,有超过7成的公司大幅跑赢指数。在当前A股股价前十名公司中,贵州茅台、长春高新、吉比特、汇顶科技等8家公司年内股价翻番,其中圣邦股份涨幅超过300%,迈瑞医疗、富瀚微2家未翻倍的公司股价涨幅亦超过70%。

从今年以来的市场底部特征来看,成交量见底往往意味着指数见底,1月底、6月初、8月初、9月底和现在,均是今年地量成交区域,前四次均在地量之后迎来了一波拉升行情,此次是否会复制此前行情将拭目以待。

(二)资金流向

本周市场出现的主要新现象是在周五白马股出现明显调整,而周期股持续上涨。我们认为白马股调整可能体现出年底机构风险偏好开始趋于下降,对于白马股估值溢价也产生动摇。对周期股的反弹,我们认为具备逻辑,至少低估值高分红的周期行业龙头公司在未来一个阶段中具备相对收益。

我们对整个市场的判断维持不变。短期来看,经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、中美签署第一阶段协议时间尚不确定、当前盈利兑现并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,我们对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,从这个角度看,当前投资者只是需要等待时机。

本节部分内容选自Wind

中金公司分析,越来越多的迹象表明中国消费升级与产业升级的趋势未变,以大消费与服务为代表“新经济”跑赢与投资相关的“老经济”的框架并未动摇,在2020年仍可能继续深化。

中信证券年度策略展望报告认为,2020年在宏观经济决胜、资本市场改革、企业盈利回暖的大环境下,A股将迎来2—3年的“小康牛”;节奏上,预计二季度和四季度表现较好,二季度市场风险偏好明显改善,TMT和消费领涨;四季度基本面预期打开空间,工业和金融全面启动,指数涨幅相比二季度更大。

华泰证券年度策略展望报告认为,2019年是影响A股估值修复的多个重要变量的拐点年;2020年,拐点后续趋势的二阶导斜率待验。预计全年A股净利润增速10.9%、沪深300估值提升空间10%以上。

报告分析,2020年底至2021年,逆全球化对美股30年长牛根基产生的负面影响或将逐步显现,而国内整体企业利润率和贴现率或将受益于“逆全球化”,建议中长期坐稳逆全球化中的A股“顺风车”。

招商证券投资展望报告分析,2020年可能出现流动性宽松,新增社融低迷的组合下的“资产荒”,全年走势呈现前低后高走势。

报告判断,股市流动性有望进一步改善。展望2020年,政策层面大力鼓励发展权益类公募基金,并引导外资、保险、社保基金、养老金等中长期资金入市,增量资金仍有入市潜力。同时,在地产财富效应减弱、股市投资价值凸显的阶段,居民资金可能加快入市,并带动公募基金规模持续扩张。

另一方面,随着市场回暖,以及并购重组政策有所放松,股权融资有望继续回升;限售解禁规模高位的情况下,仍需关注股东减持可能带来的压力。

报告测算结果显示,2020年A股资金净流入规模较2019年继续提高,或达5000亿元。

兴业证券年度策略报告认为,整体来看,2020年市场是中枢逐步震荡抬升市为主,把握结构性机会。

展望2020年流动性宽松大趋势、“十四五”规划展望、开放加速为股票市场、相关产业带来估值提升机会。而在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代有望正式开启,A股正在经历第一次“长牛”机会。

联讯证券年度策略展望报告认为,布局正当时,拨云将见日。

报告分析,岁末年初迎来政策密集期,行情有望被点燃,2020年有望挑战3700点区域,上半年行情更为确实。

太平洋证券2020年度策略展望报告认为,2020年新兴资本市场将受益于美、欧、日扩表开启全球宽松潮。国内货币宽松空间打开,将利好银行、地产等指数权重板块估值修复,带动A股沪指站上3200点。叠加成长5G产业链业绩加速增长,形成戴维斯双击,进而引领沪指逼近3600点。

中原证券年度策略展望报告分析,2020年A股将震荡上行,有望迎来熊牛切换。虽然2020年A股将与2013年类似同处于估值修复期,且面临朱格拉周期见顶回落压力。但在内外货币政策保持宽松、资本市场改革开放加快推进的环境中,2020年A股中枢将震荡上行,补库存将决定熊牛切换时点,以估值驱动为主,业绩驱动跟进,全年走势预计前低后高。

A股配置展望

配置方面,中金公司分析,行业和主题配置上除上述新老分化背景之外,提示注意:

1、成长与价值风格目前估值分化严重,注重个股挖掘并注意落后板块中的边际积极变化;

2、资本市场持续开放与改革正在使得A股投资者结构机构化与国际化,影响配置行为;

3、2020年也是十八届三中全会改革项目的对标年以及十四五规划的酝酿起草年,可能也会带来阶段性的主题机会。

中信证券展望2020年A股配置,认为:

1、一季度坚持以低估值板块防守。基本面预期与通胀压制是主要矛盾,包括资本市场改革在内的政策也是关注焦点;市场有一定调整压力,建议伺机而动,坚持对金融、消费以及医药板块的配置。

2、二季度科技消费两手抓。稳增长政策发力,内外流动性改善,叠加资本市场改革密集落地;风险偏好修复驱动市场上行。指数空间虽然有限,但预计TMT、消费领涨下市场活跃度较高,赚钱效应比较明显。

3、三季度缓慢切换风格。基本面向上,政策重心转向调结构,两者此消彼长;美国大选渐近下外部因素的重要性提升,市场震荡,TMT和消费行情分化,建议季末逐步切换风格,增配工业与金融板块。

4、四季度超配工业和金融等权重板块。盈利增速弹性提升,预期持续改善,“十四五”规划渐行渐近,基本面与政策再次成为焦点。宏观决胜后,“轻装上阵”的工业与金融等权重板块驱动下,预计上证综指上行空间会大于二季度。

华泰证券报告分析,2020年市场风格难极致分化,仍可在风格相对估值差中找机会。配置思路重视toB端的行业、企业,行业配置沿5G周期顺序关注终端(电子)和应用(计算机),另外关注2020年景气向上的电动车的上游设备、中游零部件。

兴业证券报告认为,2020年看好大创新、高股息和核心资产。其中:

1、看好大创新,尤其是硬科技。看好进口替代和5G相关的产业链的细分领域,包括产业链的网络基础(5G网络设备、网络部件、5G终端),产业链的核心硬件(半导体设备、锂电设备、激光精密加工、机器人等),产业链的关键应用(云计算、自主可控、新能源车),产业链的技术开拓(军工)。

2、看好高股息资产的配置价值。全球负利率的环境下,从大类资产配置角度偏好收益率更高的权益类资产,尤其是高股息资产。以金融、地产、交运、电力公用等行业龙头为代表的高股息标的有望获得长线资金的持续青睐。

3、长期持续看好核心资产独立牛市。美国1980年代“漂亮50”表现跑赢标普500,相对收益的取得完全依靠超额业绩所实现。中国当前类似美国1980s的环境,经济增速平稳,产业结构优化;企业层面上公司在世界崭露头角;机构投资者(外资、养老金、理财)增配权益类资产,尤其是核心资产。核心资产绝不仅仅限于消费领域,各行各业的优质企业,有望成为核心资产。

关注我们