君茂周度观察(2019.12.22)

全球视野 价值投资

本周全球主要资本市场普遍上涨,美国三大股指再创收盘新高,纳指录得八连涨,标普录得连续第四周上涨,并创近三个月来最大单周涨幅。在经历了糟糕的2019年之后,全球制造业综合指数都出现了反转迹象。美国12月商业活动改善至5个月高点,中国11月经济数据也表明宏观经济数据出现了企稳的迹象。

国际贸易协议取得进展的消息令本周美股市场情绪乐观。美国总统特朗普遭到美国众议院的正式弹劾,但市场对此消息无动于衷。周四,美国财政部长史蒂芬-姆努钦(Steven Mnuchin)表示,他确信贸易协议将在1月初签署。

美国方面,美国第三季度实际GDP年化季环比终值2.1%,预期2.1%;美国第三季度核心PCE物价指数终值年化季环比升2.1%,预期升2.1%,前值升2.1%。美国12月Markit制造业PMI初值52.5,预期52.6,前值52.6。美众议院通过1.4万亿美元支出法案以防止政府停摆。

据CME“美联储观察”:美联储明年1月维持当前利率在1.50%-1.75%区间的概率为97.8%,降息25个基点的概率为0.0%,加息25个基点的概率为2.2%;到明年3月维持当前利率在1.50%-1.75%区间的概率为89.3%,降息25个基点的概率为8.7%,降息50个基点的概率为0.0%。

欧洲方面,英国脱欧进展备受关注。英国首相约翰逊周二暗示:英国不打算延长脱欧过渡期。欧盟随后警告双方关系或中断。受此影响,英镑暴跌,在美上市英国银行股普跌。约翰逊上周凭借“完成脱欧”的口号而在大选中获得压倒性胜利之后,英国将按计划于1月31日之前脱离欧盟。

英国首相鲍里斯-约翰逊(Boris Johnson)的脱欧协议周五在议会获得通过,进一步让市场相信,保守党占绝对多数的优势可能会导致英国顺利退出欧盟。英国退欧的利好消息,加上国际贸易紧张局势的缓和,为泛欧斯托克600指数创下2011年以来最好的第四季度表现做好了准备。分析师还预计,在欧元区经济复苏的背景下,2020年欧元区经济将相对更为强劲。

国内方面,11月份的工业增加值当月同比增加了6.2%,较10月份有一个很大的回升,10月是4.7%,中国工业增加值达到5个月来的最高水平,其中之一就是受钢铁和水泥等重工业产品的强劲需求拉动;11月份的社会零售总额同比增长了8%,较10月份的最低值7.2%也有回升。在今年5、6月份的时候社零也有过反弹,当时是因为国5换国6的时间窗口导致汽车销售大幅反弹带来的,相对而言,此次反弹的数据更加真实。

3000点已成为市场最关心的一个关口,尤其是今年以来,每次站上3000点后,大盘总会进入绵绵无期的回调。然而,近期随着贸易摩擦,各类经济数据的利好,自12月17日以来,大盘连续4个交易日稳居3000点以上。杠杆资金、北上资金的连续加仓,市场连板数的放大,券商股的普涨,赚钱效应显著。

12月份以来,大盘涨近5%,A股总市值累计提升近5万亿,九成以上个股12月以来股价上涨。不少个股在还没结束的12月份股价涨幅超50%,如南宁百货、万通智控、耐威科技、星期六等。部分公司市值更是取得了突破性进步,如中信建投市值12月以来首超2000亿,平安银行突破3000亿。通产丽星、耐威科技、漫步者等小市值股在12月以来市值突破百亿。截至当前,仍有4股处于连续涨停状态,分别是*ST鹏起、星期六、ST百特及中科海讯,连续涨停板数分别为8、6、13、10。

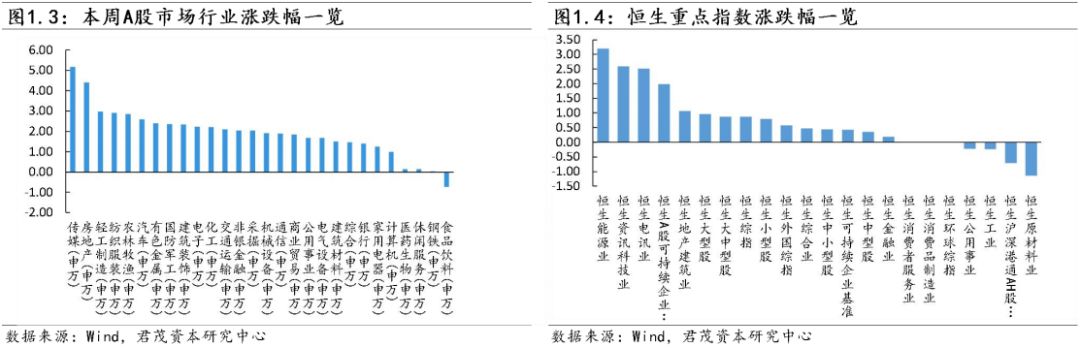

板块方面,券商领涨两市,科技、电子侧翼配合,整体市场呈现单边逼空上涨行情。科技股行情下,最明显的特征就是板块轮动,几乎每隔几天,科技细分领域就会迎来一波上涨。

12月16日晚,海尔电器发布了潜在私有化的公告,控股股东海尔智家正在探讨私有化海尔电器的方案,计划为证券交换要约,将于港交所主板申请上市发行的H股来支付,该计划可能导致海尔电器从港交所撤回上市。2019年港股退市企业共有25家,其中10家是主动私有化。此外,目前还有大昌行集团(01828.HK)、华地国际控股(01700.HK)、中国粮油控股(00606.HK)、JOYCE BOUTIQUE(00647.HK)等多家公司发布了私有化计划。

(二)资金流向

今年上半年,北向资金在部分月份出现净流出的情况,而自6月份以来,北向资金单月净流入连续为正。Wind统计显示,9月份以来,北向资金单月净流入规模持续高位,其中9月净流入规模646.62亿元,创单月历史新高,11月份净流入规模同样突破600亿元。值得注意的是,12月以来北向资金净流入规模已达585.81亿元,按照目前进度,12月净流入规模将超过9月份,刷新北向资金单月净流入规模历史新高。整体来看,今年以来,北向资金累计净流入规模已达3373.30亿元,超过2018年全年净流入规模,创历史新高。其中,沪股通净流入规模1484.95亿元,深股通净流入规模1888.35亿元。

四季度以来,从持仓占比的变化角度,耐用消费品与服装、材料和技术硬件与设备行业获得明显加仓,加仓比例分别为1.22%、0.81%、0.66%;而食品饮料遭减配,持仓比例下降2.19%。沪股通公司中,共有421只个股期间获得北上资金增持。其中,韦尔股份增持比例超过8%居首,大参林、旗滨集团、羚锐制药3股增持比例均超4%。深股通公司方面,共有538只个股期间获得北上资金增持。其中,索菲亚增持比例约6%居首,东方雨虹、思源电气增持比例分别为4.02%、3.74%紧随其后。

海外资金往往是短期意义上的市场领先指标;产业资本则是牛市之锚和投资的长线指标。Wind统计数据显示,2019年以来,除了首月产业资本保持净增持外,其他月份均为净减持状态。四季度,产业资本净减持1182.42亿元,不过,其中有206家公司获得净增持。四季度被产业资本增持金额较大的为桂冠电力、华夏幸福、万达信息、博汇纸业、中恒集团等个股,其中,桂冠电力四季度获产业资本累计增持10.63亿元,增持金额最大。

融资则能够反映更为短期的市场情绪。周三(12月18日),A股融资融券余额为10068.46亿元,较前一交易日的9993.87亿元增加74.59亿元,同时也是自2018年4月份以来再度突破万亿大关。12月以来,两融资金增长超过400亿元,反映出投资者心态更加积极。从12月以来行业融资净买入额来看,技术硬件与设备最高,超过120亿元,此外,多元金融和软件与服务亦超过50亿元,仅个别行业(公用事业、耐用消费品与服装)出现融资净卖出。可见,在融资余额大幅飙升的情况下,多数资金还是选择科技类公司。

(一)中信策略:风格转换,积极调仓

12月行情只是2020年“小康牛”的预演,基本面预期改善抬高了市场底部,但牛市不会一蹴而就,需要注意节奏:外资流入趋缓,解禁高峰与减持阴霾压制下,预计春节前A股波动区间有限,市场风格将更偏向金融和消费蓝筹。策略上调仓依然优于加仓,建议把握风格切换,聚焦3条主线:大金融板块中的地产和银行;大消费板块中的家电和汽车零部件;周期板块中的重卡、水泥、工程机械。

自上而下看,我们认为当前经济反弹迹象增强,流动性整体依然维持宽裕,中美经贸趋于缓和,市场面对的不确定性降低。

自下而上看,结合近期机构交流情况看,我们认为当前对成长性和低估值有不同偏好的资金将在各自偏好方向上寻找性价比较优的行业和品种。

总体评估,我们认为成长方向可以考虑的扩散方向是景气有望上行的新能源汽车、传媒、云计算等,另外经济出现反弹迹象,流动性维持充裕,一些自身逻辑有边际改善的低估值方向受到市场关注也会增加,例如地产、家电、券商等。

未来市场风险主要关注风险偏好见顶回落,从两融成交占比等市场指标来看,目前风险偏好已不在低位,短期内也需要关注前期龙头板块的走势等。

本节部分内容选自Wind

中国资本市场的“根本大法”证券法修订草案四次审议稿主要内容被披露。

市场关注两大焦点:

焦点一:惩罚力度加强

修法的一个焦点是大幅度提高证券违法成本。

三审稿对内幕交易、市场操纵、虚假信息等违法违规行为的最高罚款金额从之前的3倍提升到5倍,信披违法的最高罚款至200万。

证券法修订草案四年三审,惩罚力度在加强。欺诈发行罚款,从60万元到1000万元,处罚力度翻了近17倍。

央视财经评论员王超分析其关键点:

①首先是对于证券违法者的惩罚力度的加强。以欺诈发行为例:现行证券法第189条规定:发行人不符合发行条件,以欺骗手段骗取发行核准,尚未发行证券的,处以30万元以上60万元以下的罚款,而修订草案第193条修改为:发行人不符合发行条件,以欺骗手段骗取发行核准、注册,尚未发行证券的,处以100万元以上1000万元以下的罚款,从60万元到1000万元,处罚力度翻了近17倍;

②此外,修订草案还对内幕交易、操纵市场等一系列证券市场违法行为的惩罚力度进行了全面升级;对于投资者保护,三审稿还完善了股东代表诉讼制度。

王超说,简单讲,就是股民以后被上市公司欺负了,同样持有该公司股票的投资者保护机构可以不受公司法规定的持股比例和持股期限的限制,以自己的名义去向法院起诉该公司,通俗讲就是给股民的“娘家人”开了绿灯。

近年来,立案难、开庭难、判决难、调解难、执行难、再审难等一直横亘在投资者民事索赔的路上。今年以来,有近70家公司涉及证券虚假陈述责任纠纷和证券欺诈责任纠纷,涉及的案件累计上千起,原告方主要为个人投资者。

业内指出,之前许多虚假陈述的案件,监管层顶格处罚为60万元,违规成本太低。新证券法即将出台,势必要加大民事、刑事等惩罚力度。这样才能显著提升违法违规成本,持续净化市场生态。

焦点二:改革证券发行制度

注册制是社会关注的另一个修法焦点。根据全国人大常委会公开征求意见的证券法草案三审稿,在证券发行一章规定了核准制和注册制,对注册制的规定是专设了“科创板注册制的特别规定”一节。

多位证券法领域专家对21世纪经济报道记者表示,有必要把即将到期的股票发行注册制改革授权决定内容写入证券法草案。

值得注意的是,“股票发行注册制改革授权决定”中规定,授权国务院对拟在上海证券交易所、深圳证券交易所上市交易的股票的公开发行,调整适用《中华人民共和国证券法》关于股票公开发行核准制度的有关规定,实行注册制度,具体实施方案由国务院作出规定,报全国人民代表大会常务委员会备案。其规定的实施对象是“拟在上海证券交易所、深圳证券交易所上市交易的股票的公开发行”。

授权决定通过后,证监会曾在2015年底和2016年初表示,证监会将根据国务院确定的制度安排,制定《股票公开发行注册管理办法》等相关部门规章和规范性文件。

但2018年11月宣布设立科创板后,证监会在2019年3月出台了《科创板首次公开发行股票注册管理办法(试行)》。随后在4月进行第三次审议的证券法草案增加了关于科创板注册制的相关规定。

中国法学会商法学研究会会长、中国政法大学教授赵旭东认为,“注册制目前被授权在科创板适用,今后当然有可能扩大到其他板块。因此,证券法草案对注册制适用范围规定具有一些弹性,会更有利于保证法律的灵活性和未来市场的发展。当然,注册制适用范围的确定,也与当前市场发展实际直接相关”。

关注我们