君茂周度观察(2019.12.15)

全球视野 价值投资

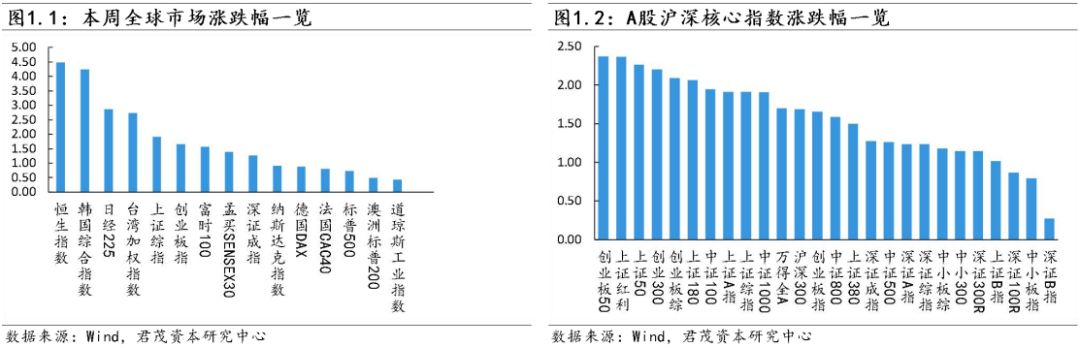

本周全球主要资本市场普遍上涨,中美已就第一阶段经贸协议文本达成一致,提振了市场情绪,美国三大股指再创历史新高。

据人民日报,经过中美两国经贸团队的共同努力,双方在平等和相互尊重原则的基础上,已就中美第一阶段经贸协议文本达成一致。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。

市场密切关注美国总统特朗普的弹劾调查进展。据报道,美国众议院司法委员会投票通过针对总统特朗普的弹劾条款,具体条款为滥用权力。弹劾条款将提交至众议院全院接受审议和表决。美国媒体分析称,美国众议院民主党人正加速推进弹劾特朗普,预计12月20日前众议院将举行全院投票表决。

华尔街公司普遍对第四季度持谨慎态度。以高盛(Goldman Sachs)为例,该行之前调降了第四季度GDP预期,调降至1.9%。然而,这些美联储的GDP模型表明,美国经济本季度几乎没有增长。当经济增长放缓至停滞状态时,它会使经济更容易受到负面冲击的影响,从而陷入衰退。

美国方面,美国11月消费者价格指数(CPI)同比增长2.1%,预期2%,前值1.8%。11月CPI环比增长0.3%,预期0.2%,前值0.4%。美国劳工部报告称,美国11月零售销售环比增0.2%,预期增0.5%,前值从0.3%修正为0.4%;11月核心零售销售环比增0.1%,预期增0.4%,前值从0.2%修正为增0.3%。恰逢12月美国传统购物旺季来临,支撑美国经济的顶梁柱——消费能否延续强劲被打上问号。

北京时间12月12日凌晨3点,美联储发布年内最后一份政策决议,所有票委一致同意维持利率不变,声明删除了“前景围绕着不确定性”的表述,经济展望报告下调了失业率预期;而点阵图则显示2020年全年利率将维持不变,较9月预期有所下滑;随后,美联储主席鲍威尔在新闻发布会上称,需看到通胀明显上升,才会考虑加息。总体而言,此次决议中性略微偏鸽派,基本符合市场预期。

美联储FOMC声明指出,美国经济增长温和;利率处于能够支持经济增长与就业的“合适”水平,合适于支持经济增长和就业;就业增长稳健,劳动力市场强劲;通胀依旧低于目标,基于调查的通胀指标几乎维持不变,基于市场的通胀补偿指标仍维持较低水平,整体和核心通胀依旧低于2%;美联储将继续关注接下来的数据,包括全球经济发展与受抑的通胀压力。

欧洲方面,欧洲央行周四宣布维持三大关键利率不变。欧央行预计利率会保持目前或较低的水平,直到通胀前景可以稳定地转变为大约2%的水平。此外,欧央行表示QE将会持续,债券购买将继续,每月购债规模为200亿欧元,直到利率上调。但令投资者失望的是,欧央行政策声明中没有提到政策评估。拉加德在担任欧洲央行行长后的首次新闻发布会上表示,她既不是政策鹰派,也不是鸽派,而是一只猫头鹰,将用自己的智慧来弥合欧洲央行管理委员会最近出现的裂痕。

英国首相约翰逊在大选中获得压倒性胜利,为英国脱欧之路扫清了障碍。英国大选结果证明了约翰逊提前举行大选以打破议会脱欧僵局的正确性,保守党势将取得1987年撒切尔以来的最多席位。随着保守党的优势逐渐明朗,英镑创出两年半来最大涨幅。英国10月份GDP环比持平,同比增速降至近七年来的最低水平,仅比2018年10月增长0.7%。在前两个月出现萎缩后,这是10年来第一次出现三个月零增长的数据。

国内方面,11月CPI同比上涨4.5%,预期4.3%,前值3.8%。其中,食品价格上涨1.8%,涨幅回落1.8个百分点,影响CPI上涨约0.39个百分点;猪肉供应紧张状况有所缓解,价格上涨3.8%,涨幅明显回落16.3个百分点;受消费旺季及替代需求影响,牛肉、羊肉、鸡肉和鸭肉价格有所上涨,涨幅在1.3%—4.3%之间。11月PPI同比降1.4%,预期降1.4%,前值降1.6%。11月M2同比增长8.2%,预期8.4%,前值8.4%。11月新增人民币贷款13900亿元,预期12562.5亿元,前值6613亿元。11月社会融资规模增量1.75万亿元,比上年同期多1505亿元。

2019年中央经济工作会议于12月10日至12日在北京举行。此次中央经济工作会议通稿中,有29次提及“稳”字。可以看出,“稳”是明年经济工作的核心要点。会议确定,明年要抓好以下重点工作:一是坚定不移贯彻新发展理念。二是坚决打好三大攻坚战。三是确保民生特别是困难群众基本生活得到有效保障和改善。四是继续实施积极的财政政策和稳健的货币政策。五是着力推动高质量发展。六是深化经济体制改革。

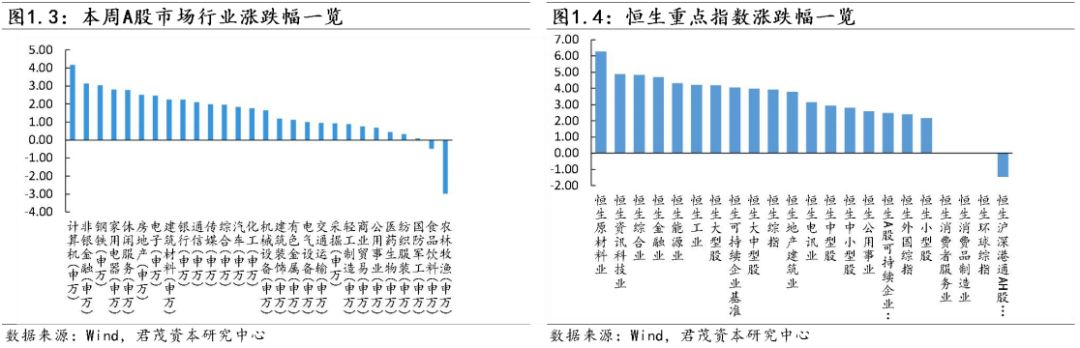

随着外围不确定因素的消除,周五(12月13日)A股放量大涨,上证指数收涨1.78%报2967.68点,创近4个月最大升幅;深证成指涨1.71%重回万点大关;创业板指涨2%报1755.41点,续创8个月新高;万得全A涨1.63%。两市成交额超5600亿元,创3个月最大量能。北向资金连续22日净流入。

板块方面,以券商、保险、银行为代表的金融股涨幅居前,券商强势领跑。市场环境的回暖,券商股无疑最受益,中信建投、南京证券涨停,长城证券、哈投股份、华林证券、红塔证券大涨。

有分析师表示,近期政策再度向龙头券商集中释放利好,包括深改12条、股指期权扩容、科创板重大资产重组新规和打造航母级券商等。短期来看,政策面利好不断、市场流动性边际改善,料将继续推动板块估值修复,存在短期反弹机会。不管从业务未来发展空间,还是从政策倾向扶优限劣来看,大券商均受益,未来龙头分化集中料将不断演绎。

另一方面,随着圣诞、元旦以及春节的即将来临,餐饮旅游板块在近期也在大幅拉升,餐饮酒店板块指数盘中一度领涨两市。同程日前发布《2019圣诞节及2020元旦居民出行出游趋势报告》显示,只放1天假的 2020 年元旦,居民的出行及出游需求较往年都出现了一些变化。出行方面,元旦假期的出行客流相对往年更加平缓,国内机票在元旦期间的价格略有上涨,国际机票在平安夜前一天出现小高峰。出游方面,受假期安排变化影响,周边文旅目的地及景点出游需求大幅增长,长线游需求略有下降,冰雪游、避寒游等应季产品需求旺盛。

(二)资金流向

北向资金已连续22个交易日净买入。本周北上资金合计净买入133亿元,为连续17周净买入。此外,两融资金不断加码,12月北上资金和两融资金合计加仓500多亿元。与此同时,公募基金或因规避市场震荡导致净值损失,近期整体小幅减仓。

Wind统计显示,从12月份前十大活跃股统计来看,获得北上资金净买入金额最多的是格力电器,达41.72亿元,此外,美的集团、中国平安、恒瑞医药、贵州茅台、五粮液净买入金额亦超10亿元。从净买入金额较高的公司来看,都是熟悉的面孔,此前一度被北上资金减持的贵州茅台又重新回补。

风险提示:宏观经济风险,政策不达预期风险等。

本节部分内容选自Wind

(一)中美就第一阶段经贸协议文本达成一致!发布会回应6大热点关切

周五(12月13日),央视新闻报道,已就中美第一阶段经贸协议文本达成一致。协议文本包括知识产权、技术转让、食品和农产品、金融服务、汇率和透明度等九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。

中方关于中美第一阶段经贸协议的声明

央视新闻报道,经过中美两国经贸团队的共同努力,双方在平等和相互尊重原则的基础上,已就中美第一阶段经贸协议文本达成一致。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。

中方认为,中美两国作为全球最大经济体,处理两国经贸关系必须从大局出发,达成经贸协议有利于中美两国人民和世界人民的根本利益,将在经贸、投资、金融市场等方面产生积极效应。本协议总体上符合中国深化改革开放的大方向,以及自身推动经济高质量发展的内在需要。协议相关内容的落实,将有助于强化知识产权保护,改善营商环境,扩大市场准入,更好维护包括外国企业在内的各类企业在华合法权益,也有利于保护中方企业在对美经贸活动中的合法权益。随着中国国内市场的扩大,中方企业按照世贸组织规则和市场化、商业化原则,增加从包括美国在内的各国进口优质、有竞争力的产品和服务,有助于顺应国内消费升级的趋势,满足人民日益增长的美好生活需要。本协议有利于中美两国加强经贸领域的合作,有效管控和解决经贸领域的分歧,促进中美经贸关系稳定发展。在当前全球经济面临下行压力的背景下,本协议有利于增强全球市场信心,稳定市场预期,为正常的经贸和投资活动创造良好环境。

双方约定,下一步双方将各自尽快完成法律审核、翻译校对等必要的程序,并就正式签署协议的具体安排进行协商。

协议签署后,希望双方能够遵守协议约定,努力落实好第一阶段协议相关内容,多做有利于双边经贸关系发展和全球经济金融稳定的事情,维护世界和平与繁荣。

中美经贸磋商进展发布会要点汇总

人民日报报道,国务院新闻办公室于12月13日(星期五)23时举行新闻发布会,请国家发展和改革委员会副主任宁吉喆,中央财经委员会办公室副主任、财政部副部长廖岷,外交部副部长郑泽光,农业农村部副部长韩俊,商务部副部长兼国际贸易谈判副代表王受文介绍中美经贸磋商有关进展情况,并答记者问。要点内容如下:

1、承诺将取消部分对华产品的加征关税。财政部副部长廖岷表示,取消关税是中方在经贸磋商中的核心关切,双方就此问题达成了一致。随着双方达成第一阶段协议,美方已经承诺将取消部分对华拟加征和已加征的关税,并且会加大对中国输美产品关税豁免的力度,推动加征关税的趋势,从上升趋势转向下降趋势,这是个承诺,是肯定的。据我了解,周五美方也在举行新闻发布会,估计美方会宣布相关信息。

2、中方将相应考虑不实施原计划在12月15日生效拟对美方进口产品加征关税措施。廖岷表示,美方现在已经承诺将取消部分对华产品的加征关税,同时会加大对中国输美产品关税豁免的力度。美方的承诺我已经向大家作了介绍,中方希望美方能够切实地履行承诺。同时,中方也将相应考虑不实施原计划在12月15日生效的拟对美方进口产品加征关税的措施。这是双方在第一阶段协议中就关税问题达成的共识。

3、关于知识产权保护。商务部副部长兼国际贸易谈判副代表王受文表示,中方认为,中美两国作为全球最大经济体,处理两国经贸关系必须从大局出发,达成经贸协议有利于中美两国人民和世界人民的根本利益,将在经贸、投资、金融市场等方面产生积极效应。本协议总体上符合中国深化改革开放的大方向,以及自身推动经济高质量发展的内在需要。协议相关内容的落实,将有助于强化知识产权保护,改善营商环境,扩大市场准入,更好维护包括外国企业在内的各类企业在华合法权益,也有利于保护中方企业在对美经贸活动中的合法权益。

4、关于农产品出口。农业农村部副部长韩俊表示,这次中美双方达成的第一阶段贸易协议将是一个平等互利、合作共赢的协议,其中《食品和农产品贸易》章节集中体现了双方在农业领域的关注。这个协议的实施,首先将有利于扩大中国的农产品对美国的出口,因为中国每年对美国的农产品出口量也很大。

在谈判过程中,中方始终坚持自身合理诉求,经过反复磋商,美方近期先后公布了允许中国自产熟制禽肉、鲶鱼产品输美的最终规则,中国成为继加拿大、墨西哥、智利等国之后有资格向美国出口自产原料熟制禽肉的国家,也是目前全世界有资格向美国出口鲶鱼的三个国家之一。

此外,美方还同意公布中国的香梨、柑橘、鲜枣输美监管通报程序,允许这些产品向美国出口,并在协议中就尽快解除中国输美水产品自动扣留等作出了积极承诺。这其中有些问题已经谈了十多年了,这次终于有了实质性突破,这些成果将会对我们相关产品的输美产生积极影响,有助于我国农业行业扩大对美国的出口,为我国农民和产业界争取到实实在在的利益。

韩俊表示,这个协议实施以后,我们大幅度增加自美国农产品进口,毫无疑问,这有利于填补我们国内农产品供求缺口。比如大豆,我们现在一年进口的大豆在9000万吨左右,85%左右要靠进口。今后从美国扩大进口的一些农产品,还是我们当前稳定国内市场急需的产品;比如猪肉、禽肉等,我们最近宣布解除了对美国禽肉输华禁令。毫无疑问,这些产品的进口不会对我们的国内农业产生冲击。

5、关于稳定市场预期。国家发展和改革委员会副主任宁吉喆指出,由于中美经济具有很强的互补性,两国在很多领域有扩大贸易合作的潜力。除农产品外,按照市场化原则和WTO规则,中美双方将共同努力,帮助和促进中国企业作为市场主体,按照需要,在能源、制成品、服务等领域扩大自美进口的规模。

王受文表示,随着中国国内市场的扩大,中方企业按照世贸组织规则和市场化、商业化原则,增加从包括美国在内的各国进口优质、有竞争力的产品和服务,有助于顺应国内消费升级的趋势,满足人民日益增长的美好生活需要。本协议有利于中美两国加强经贸领域的合作,有效管控和解决经贸领域的分歧,促进中美经贸关系稳定发展。在当前全球经济面临下行压力的背景下,本协议有利于增强全球市场信心,稳定市场预期,为正常的经贸和投资活动创造良好环境。

廖岷表示,这份协议符合中美两国人民和世界人民的利益。我们与美方达成这份协议的初心,是从维护中美两国人民和世界人民根本利益的大局出发。我们相信,这份协议将对全球经贸、投资和金融市场,产生积极的影响。

关注我们