君茂周度观察(2020.01.05)

全球视野 价值投资

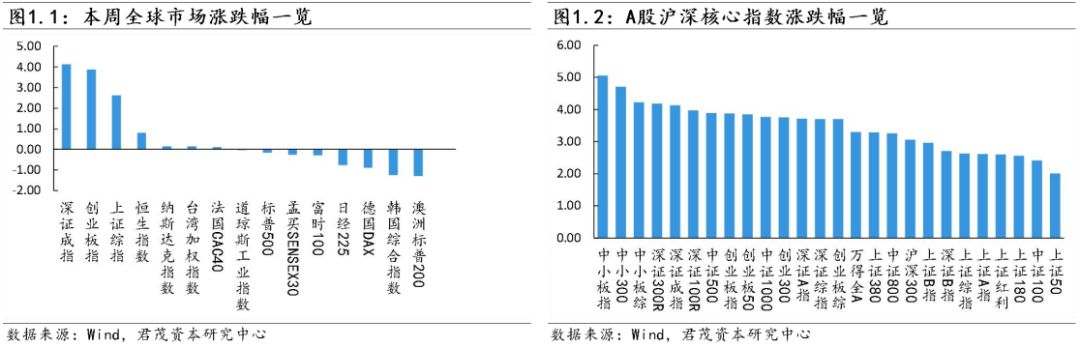

本周全球主要资本市场下跌,国内股市表现突出,全球大部分市场在周三元旦假期休市。主要是美国军事打击伊朗的行动,使得中东局势紧张,地缘政治风险提高,市场恐慌指数一度上涨超过30%,黄金与原油大涨,美股承压。

2019年全球市场已经收官,全球重要指数全线上涨。其中,俄罗斯RTS指数以44.93%的涨幅排名第一。深证成指2019年上涨44.08%,排名第二,与第一名仅差0.85%。纳斯达克指数以35.23%的涨幅排名第三。涨幅最小的韩国综合指数也有7.67%。展望2020年全年,包括中金公司、中信建投以及贝莱德、富兰克林邓普顿在内的中外机构纷纷表示,全球流动性改善、经济基本面边际企稳、政策整体积极等推动当前风险偏好抬升的因素依然成立,2020年全球股市仍有上涨空间,新兴市场股市有望跑赢发达市场,中国A股最值得入场。

美股创六年来最大年涨幅,欧股创10年来最佳年度表现。当日道指涨逾70点,年涨22.3%。标普500指数年涨近29%,纳指年涨逾35%,均创六年来最大年涨幅。主要是由于经济前景改善、贸易谈判取得进展,以及美联储的三次降息,投资者对未来经济持续扩张更有信心。美股全年大涨,得益于苹果和微软等少数几家大型科技公司的提振。

美国股市的上涨主要受到美联储货币政策转向的推动,面对全球经济增长放缓,贸易摩擦反复升级以及来自市场与白宫的“双重压力”,美联储2019年通过两次调整完成了从“鹰”到“鸽”的华丽转身,最后在年底向市场传达了明年将维持利率不变的预期。美联储在今年7月份进行了10年来的首次降息,随后又在9月和10月再度下调利率。从那时起,美国股市开始普遍上涨,标普500指数今年已35次创下历史收盘新高,为2017年以来次数之最。

为避免出现资金紧张,美联储年底前提供了大约2300亿美元的流动性。在周二的2019年最后一次隔夜操作里,美联储还将提供1500亿美元的隔夜资金,不过当天还将有近310亿美元的隔夜资金到期。

美联储在2019年向市场注入了大量的流动性。在短短四个月时间内,美联储的资产负债表规模暴增超4000亿美元,扩大的速度已经超过了QE1、QE2和QE3。从市场的角度来看,尽管美联储一直表示立场未曾改变,但是实质性的“QE4”已经开启,这似乎才是导致美元遭遇抛售的一个最重要的原因。

展望2020年,美联储货币政策将进入“观察期”,除非出现影响经济前景的重大负面因素,否则将维持利率不变,这是当下市场普遍的预期。高盛集团、花旗集团、摩根士丹利等多家机构预期,美联储明年将按兵不动。

美国方面,美国至2019年12月28日当周初请失业金人数22.2万,预期22.5万,前值22.2万修正为22.4万;至2019年12月21日当周续请失业金人数172.8万,预期168万,前值171.9万修正为172.3万。美国12月ISM制造业PMI 47.2,为2009年6月以来最低,预期49,前值48.1。

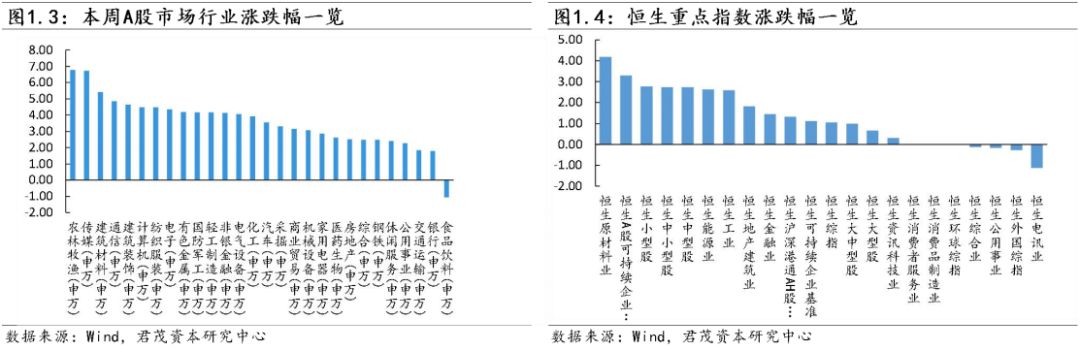

在“降准”大礼包的利好下,沪、深、港三地股市携手大涨。农林牧渔、传媒、建筑材料领涨,食品饮料因贵州茅台拖累是唯一下跌的板块。

本周四A股市场成交量再度放大,两市成交7515亿元,较上一个交易日放量超2000亿元,值得一提的是创业板指刷新2019年以来的新高。从去年以来的行情走势可以发现,市场的上涨往往伴随着成交量的攀升,去年一季度,8月份和12份以来的拉升行情均是如此。对比去年一季度过万亿的成交额来看,当前行情还处于起步阶段,未来仍有较大上升空间。

从周四行业主力资金流向来看,主力资金净流入近100亿元。其中,技术硬件与设备净流入超50亿元,位居第一;软件与服务紧随其后,净流入超40亿元,半导体、资本货物板块净流入亦超20亿元。可见,主力资金再度回补科技板块。生物制药、食品饮料、多元金融等板块净流出额较多。

去年港股由于众所周知的原因,恒指仅上涨9.07%,在全球股市中排名靠后,随着指数的下跌,估值也进一步来到历史低位,目前港股估值在全球排名倒数第二低,仅高于俄罗斯RTS指数,可以说是全球最便宜的市场之一。

“低估值、高股息” 吸引很多机构资金把港股放在重要位置。从资金面上看,2019年以来港股持续震荡,但并未影响南下资金对港股的布局,而随着恒指的触底(8月15日的最低点24899.93点),南下资金对港股更有加速配置的趋势。全年南下港股通资金累计流入2400多亿港元,聪明的资金在市场低迷之际在积极布局未来。

(二)资金流向

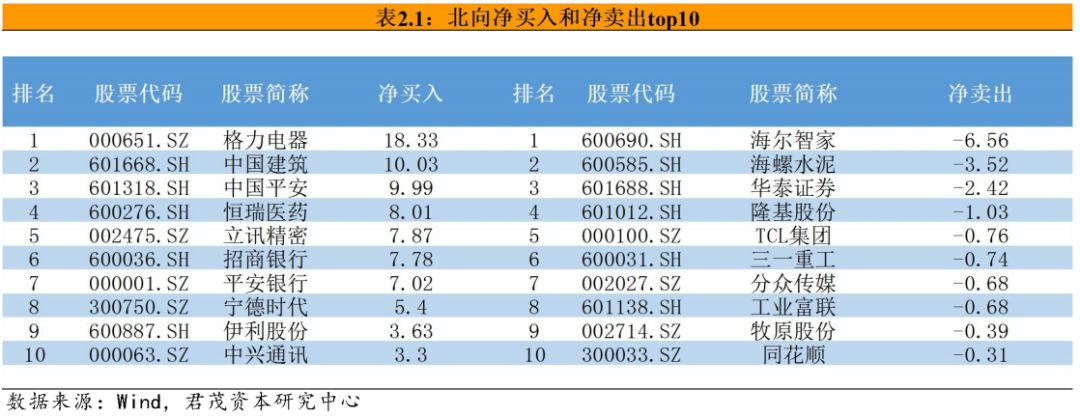

回看2019年,北向资金全年净买入额定格在了3517.43亿元,创互联互通以来的历年新高,较2018年增加了575.25亿元。1月2日开市首日,北向资金全天大幅净买入101.48亿元,创2019年11月26日以来新高。从资金流向上看,科技股与二线消费股成为北向资金昨日加仓首选。

(一)中外机构把脉2020全球市场,新兴市场股市有望跑赢发达市场

中国证券报报道,2020年首个交易日,无论发达市场股市还是新兴市场股市,均延续了2019年的普涨态势。

展望2020年全年,包括中金公司、中信建投以及贝莱德、富兰克林邓普顿在内的中外机构纷纷表示,全球流动性改善、经济基本面边际企稳、政策整体积极等推动当前风险偏好抬升的因素依然成立,2020年全球股市仍有上涨空间,新兴市场股市有望跑赢发达市场,中国A股最值得入场。

利好因素持续汇聚

回顾2019年,全球风险资产牛气十足,发达市场股市携手新兴市场股市齐齐走高。机构普遍认为,推动2019年全球风险偏好回升的多重利好因素将在2020年持续汇聚。

一是全球流动性持续改善。中金公司在3日发布的研报中指出,从2019年10月中旬开始扩表算起,美联储增持国债规模已超2000亿美元,同比变化已经重新转正。得益于此,欧央行、日央行、英格兰央行的资产规模同比也重回正增长。在整体流动性好转的背景下,全球资金流向的内部结构也在发生明显变化,表现为资金更多回流风险资产,尤其是股市。

二是全球经济基本面边际企稳。瑞银资产管理宏观资产配置策略主管Evan Brown在展望2020年全球市场时表示,目前全球制造业PMI新增订单与库存比例触底回升,半导体价格、航运量、信贷等指标出现同比增长。全球经济透露出正向发展的迹象,有望在2020年初反弹。

三是政策整体延续积极方向。中国方面,中央工作经济会议后的稳增长政策预期和央行开年全面降准50个基点的决定对于稳定投资者预期和风险偏好带来积极作用。美国方面,虽然美联储在最近一次议息会议上暂停降息,但分析机构认为,FOMC的鸽派占多数,预计2020年美联储货币政策继续保持稳定偏宽松风格。英国方面,自英国大选保守党赢得多数并顺利将退欧法案通过议会“二读”后,持续困扰英国和全球市场的“硬脱欧”风险在短期内已被消除。

新兴市场有望“弯道超车”

2020年在全球风险资产利好因素持续汇聚预期下,分析机构一致认为,资金将流向估值“洼地”,新兴市场股市有望跑赢发达市场股市,实现“弯道超车”。

“资产配置钟摆或再度摆向新兴市场”,国盛证券指出,2020年全球“资产荒”大概率进一步加剧。“资产荒”下,全球资产配置难度不断加大,而新兴市场有望成为资产配置的重要方向。过去几年,新兴市场经济基本面整体跑输发达市场,这一趋势未来几年有望逐步扭转。

在中金公司日前发布的2020年十大预测中,有一项便是“全球发达市场股市跑输新兴市场”。在中金公司看来,在2018年、2019年连续跑输发达市场后,受全球增长周期逐步回暖、美元可能有所贬值等因素影响,新兴市场有望在2020年相对跑赢发达市场。中金公司小幅下调美股市场至“标配”,上调新兴市场至“超配”。

在富兰克林邓普顿新兴市场股票首席投资官Manraj Sekhon看来,“新兴市场正处于一个罕见的转折点”,在对新兴经济体更为有利的货币政策以及通胀压力降低的支持下,新兴市场央行2019年普遍变得更为温和,预计2020年该趋势将持续。他认为,不应低估新兴市场的长期增长动力,虽然其中一些不确定性可能短期内持续存在,但对于可忽略近期波动并长期投资的投资者而言,新兴市场的投资机会繁多且前景广阔。

全球最大资管机构贝莱德旗下贝莱德智库在近期发表的2020年全球经济展望指引中表示,整体而言,对2020年风险资产持谨慎乐观态度。贝莱德智库分析师们认为欧洲以及新兴市场将有更高的平均增长率,中国经济仍将保持稳健。

中国股市最值得入场

2020年新兴市场股市表现有望好于发达市场股市已成为市场共识。对于2020年如何进行资产配置,分析机构纷纷表示,目前是战略性配置中国资产的良机,中国股市最值得入场。

瑞信指出,全球央行放松货币政策以及亚洲经济即将触底均为亚洲股市上涨提供了更有利环境。亚洲股市即将迎来周期性反弹,在亚太股市中尤其看好中国市场,预计中国股票将跑赢全球新兴市场综合指数。

贝莱德智库亚太区首席投资策略师庞文博(Ben Powell)分析称,2019年中国资本市场实现进一步国际化,并取得两大里程碑式进展。债券方面,中国债券被纳入彭博巴克莱全球综合债券指数,吸引更多国际投资者关注中国市场;股票方面,明晟国际(MSCI)也将中国A股在旗下各项相关指数中的权重提升。随着中国资本市场开放,国际投资者已经更大规模地开始投资于中国股票和固定收益类产品。

“中国的资本市场不仅规模庞大、流动性较强,而且与其他全球资产的关联度相对较低,再加上中国资本市场的开放使国际投资者更容易进入中国市场,这对投资者而言无疑是一个史无前例的机会。”庞文博表示。

中信建投证券表示,负利率时代,美联储扩表下美元进入弱势周期,新兴市场与欧洲将受资金青睐。预计外资仍将趋势性流入A股,港股也将迎来战略性配置机会。

本节部分内容选自Wind、证券时报

银保监会近日印发关于推动银行业和保险业高质量发展的指导意见。意见指出,保险机构要回归风险保障本源,发挥经济“减震器”和社会“稳定器”作用,更好地为经济社会发展提供风险保障和长期稳定资金。大力发展企业年金、职业年金、各类健康和养老保险业务,多渠道促进居民储蓄有效转化为资本市场长期资金。

关注我们