君茂周度观察(2020.03.15)

全球视野 价值投资

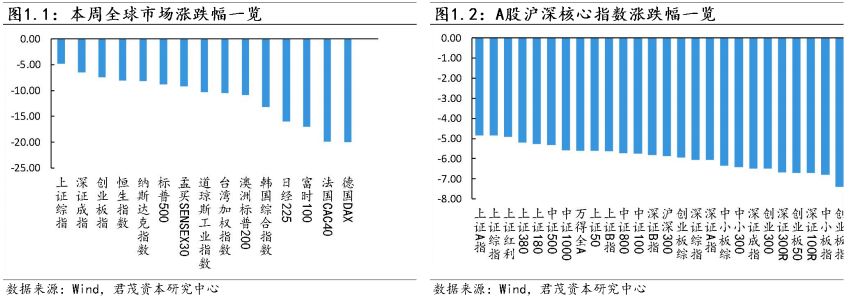

本周全球主要资本市场普遍下跌,沙特发起价格战使油价暴跌,令近来遭受新冠病毒疫情打击的全球金融市场更加动荡。据不完全统计,有包括美国、加拿大、巴西、韩国等11国股市触发熔断,美股更是在一周内两次触发熔断,欧股则是一度创下历史单日最大跌幅。而在周五,欧美股市强力反弹,美国三大股指均涨超9%,均创2008年10月以来最大涨幅。

在全球主要股市暴跌的背景下,A股再度走出独立行情,跌幅较小,成为了全球市场中的“避险资产”。与此同时,三家万亿级外资资管机构资本集团、普信集团、景顺投资,纷纷表示在当下的环境下,对中国公司青睐,相当一部分基金经理仍在积极买入A股。另一家千亿美金级别的外资资管机构柏瑞投资基金经理表示,近期在加仓A股,砍仓美国服务业相关股票。而针对近期北向资金流出,部分机构认为,可能是外资调整权益投资,连带削减A股投资。

本轮全球股票市场的大幅下跌,最主要原因是疫情在海外的快速扩散。而A股市场走出独立行情的一个重要原因是,我国疫情防控已取得显著成效。截至目前,安徽、江西、福建、西藏、新疆、青海等多个省份现有确诊数清零,且除湖北以外,其余省市现有确诊数已经降至100人以内,未来一周将有更多省市现有确诊数清零。

政策应对上,美国方面,周一美国政府表示计划进行工资税减免,并表示预计在周二公布相关政策。纽约联储在周四午后宣布了至少1.22万亿美元的资产购买计划:提供价值5000亿美元的3个月回购操作,外加5000亿美元的1个月市场操作,以及在两周内完成至少2200亿美元的操作。周五,美国总统特朗普宣布“国家紧急状态”以应对新冠肺炎疫情。特朗普表示,宣布进入紧急状态将能释放500亿美元联邦紧急资金,用于全美抗疫。欧洲方面,欧洲央行宣布增加购买1200亿欧元资产规模,但是比较出乎市场意外的是维持利率不变。

国内方面,中国2月CPI同比上涨5.2%,预期上涨4.9%,前值上涨5.4%。1到2月平均,全国居民消费价格比去年同期上涨5.3%。中国2月PPI同比下降0.4%,预期下降0.3%,前值上涨0.1%。1-2月平均,PPI比去年同期下降0.2%。

本周市场受外围市场暴跌的影响,A股3000点得而复失。从Wind二级行业走势来看,虽然本周全部下跌,但从10日及20日涨跌幅来看,多数依旧上涨,各板块趋势并未改变,市场依旧具有较大韧性。

成交量上,万得全A成交金额已连续三天低于万亿,虽然成交量出现一定萎缩,但仍保持相对高位(9000亿左右)。在此之前,已连续10天维持在万亿以上,近期成交量持续维持高位,可见,市场虽然出现回调,但人气并未涣散。

根据招商证券统计,A股历史上出现过九次值得减仓的大跌(跌幅超过20%),包括6次趋势性下跌和3次短期大跌。自2009年以来,A股更多的时候是以结构性行情为主,也就是说大部分时间都有投资机会,系统性下跌(一段时间内跌幅超过20%)的时间占比只有28%。因此,大部分时候结构重要性远大于择时。从九次高点出现的时间来看,四次发生在4月中旬,三次出现在6月,两次在1月。通过分析九次大跌的时间窗口发现,值得减仓的大跌有以下五个信号:

第一,利率快速上行,十年期国债利率通常在3.5%以上还在上行(这个阈值可能未来需要调整),但如果未来十年期利率快速上行突破3.5%,无疑需要高度警惕;

第二,新增社融增速下行,多数是在前期社融大幅上行后,杠杆率明显提升,此时货币政策会边际转向紧缩,带动利率明显上行,新增社融增速会回落;

第三,央行货币政策执行委员会报告或者最近的政治局会议讨论经济中,货币政策出现了明显的调整,例如,出现“流动性闸门”、“去杠杆”之类的词句;

第四,政策描述变化前后有提准、加息、提高公开市场操作利率,公开市场回收流动性,此时超额流动性增速明显下行甚至转负,确认央行货币政策的变化;

第五,A股估值中位数在30倍以上,且风险补偿为负,进一步确定顶部。A股估值中位数在30倍以下的时候未出现过重要顶部;但下跌趋势中30倍并不是安全的。A股所有顶部出现时风险补偿为负,但风险补偿不能作为抄底标准。

如果以上五个条件同时出现,这个位置很有可能是一个顶部。简单来讲,造成A股大跌的核心原因只有一个,就是“金融紧缩”,其他事件或情绪造成的下跌,往往会迅速修复,但是在金融紧缩环境下,负面冲击或者情绪造成的影响会明显放大。

对比当前时点,以上条件一个都不具备,由于外部风险造成的冲击,很难使得A股持续大跌,目前机构对A股相对乐观。

(二)资金流向

从本周行业主力资金流向来看,净流出2500多亿元,所有板块均为净流出。其中,信息技术板块净流出最多,超过700亿元,材料板块紧随其后,净流出400多亿元;此外,工业、金融、可选消费等板块净流出额亦较多。可见,在市场整体回调的背景下,主力资金亦开始回撤。而在经历了此前一波快速攀升后,本周两融资金维持高位震荡。

3月13日,北上资金当天净流出147.27亿元,再度刷新沪港通开通以来单日流出金额之最,而就在本周一(3月9日),净流出金额亦超过140亿元,本周累计流出417.95亿元。历史上,北上资金单日流出超过100亿元的仅有7天,可见,市场避险情绪快速升温。考虑到疫情在全球蔓延,部分外资亦选择降低仓位规避风险。

与北向资金相反的是,南下资金不断涌入港股。截至港股收盘,南下资金净流入161.71亿,连续两日创出历史新高。本周流入额超过510亿元,刷新历史高位。

产业资本的增减持现象,往往备受市场的高度重视。作为颇具先知先觉优势的资本,当其出现密集增持或密集减持的行为时,往往具有风向标的影响作用。今年以来,A股产业资本总体还是以减持为主。Wind数据显示,截止3月11日,产业资本增持A股381只,金额为197.11亿元,减持A股1076只,金额为1033.37亿元,累计净减持836.26亿元。从行业布局来看,技术硬件与设备、软件与服务、制药、生物科技与生命科学等新兴产业被减持,减持金额均超过百亿。而保险、银行、公共事业、零售业和房地产等传统行业被逆势增持。今年以来,中国平安、上海银行、辽宁成大和邮储银行被增持金额最大,均超过10亿元。被减持的个股中,立讯精密被减持最多,达45.87亿元,药明康德、世纪华通、云南白药、顺丰控股被减持金额均超过20亿。

近期市场波动较大,而ETF则成为散户最有效率的抄底工具。不少资金在ETF中流入、流出。为此基金公司相关人士感叹,行业ETF的资金“来也匆匆、去也匆匆”,根本留不住。更有业内人士表示,前期的局部过热就是因为大笔资金扎堆5G、芯片等领域,“顶也是他们买出来的,底也是他们砸出来的”。同时不少偏爱ETF的机构资金也加入了抄底大军,却选择了与散户截然不同的抄底路径。沪深300、上证50、中证500等宽基ETF资金流入明显,机构资金着眼长期价值的意图十分显著。

(一)中信策略:风景这边独好,把握3月最佳配置窗口

本轮全球市场动荡源于资产端的短期市场流动性风险而非金融机构的融资流动性风险,美欧日央行积极的举措基本阻断了市场流动性风险向金融机构的传导路径,不会因下跌本身诱发额外更大的系统性风险。

美国进入紧急状态标志着全球资本市场情绪已经见底,但严格防控措施落实后,预计市场情绪拐点尚需2~3周才会出现。在全球市场动荡的过程中,A股市场拥有充足的韧性,表现在:

1、中国经济以及A股上市公司的全球敞口相对有限;

2、当前国内政策工具相较海外国家更加充足;

3、A股市场整体估值水平仍然偏低;

4、A股市场增量流动性阶段性放缓但整体仍然充裕。

预计全球资本市场情绪的拐点与国内经济修复、产业资本入市在二季度形成共振,全球投资者此轮风险资产集中抛售后再配置的过程中,A股的权重将明显上升,成为经济修复和产业资本入市以外驱动A股市场的第三股力量,助推A股在二季度开启年内第二轮上涨。因此,3月下旬既是全球疫情的观察期,也是A股的最佳配置窗口,新旧基建及相关科技龙头依旧是全年配置主线,此外重点关注政策推动下稳就业及促消费相关受益行业。

(二)兴业策略:布局3月,决胜全年

在欧美等国家纷纷降息应对,并加强防控措施的背景下,美股周五反弹,当前市场关心(1)市场会继续下跌吗?(2)科技板块是否到了加仓时刻?

1、经济观察:政策发力促进消费,特高压建设加快

疫情影响2月融资需求,2月社融同比增速下降,整体低于预期,居民部门中长期贷款增速大幅下降75%。展望3月,随着复工逐步推进,融资需求有望回升。

目前政策发力应对疫情,促进消费扩容提质,汽车等传统消费行业有望受益。特高压建设加快,全年投资破千亿。特高压2020年有望开启新一轮建设期。

2、流动性观察:宽松货币政策延续,定向降准落地

在PPI重回负增长与海外央行宽松的双重压力下,央行会持续采取宽松的货币政策。3月13日,央行宣布定向降准释放5500亿流动性,降准时点和规模如市场预期,有利于基本面的边际改善。下周一将有一次定期的MLF操作,预计MLF利率大概率下调5-10个基点以引导20日的LPR继续下行。

下周富时罗素指数纳入生效,预计将带来被动增量资金近300亿。叠加外部市场有可能在政策刺激和短期超卖下企稳甚至反弹,我们认为短期外资大幅流出的状态将转为窄幅震荡。

3、市场观察:恐慌情绪释放,关注美联储进一步宽松举措

本周美股跌幅仅次于2008年与1933年,美股动态市盈率处于历史一倍标准差水平,股权风险溢价升至2011年以来高位,而VIX指数创金融危机后新高,市场情绪极度悲观。我们认为短期美股已超卖,下周美股FOMC会议前,在政策刺激加码下,美股可能企稳甚至反弹。下周需要额外关注美联储FOMC会议前的宽松举措,以及意大利封城两周后疫情是否受控。

4、投资策略:布局3月,决胜全年

本节部分内容选自中国证券网

(一)央行:继续综合采取多种措施促进贷款利率明显下行

在3月15日举行的国务院联防联控机制新闻发布会上,中国人民银行货币政策司司长孙国峰表示,下一步,人民银行将继续综合采取多种措施促进贷款利率明显下行,支持企业复工复产和经济发展。

孙国峰表示,一是运用多种货币政策工具,保持流动性合理充裕,为降低企业融资成本提供良好的流动性环境。

二是继续推进LPR改革,有序推进存量浮动利率贷款定价基准转换,引导完善商业银行内部的转移定价(FTP)体系,将LPR内嵌入银行内部的利率机制中,完善LPR的传导机制,继续释放改革促进降低贷款实际利率的潜力。

三是引导银行体系适当向实体经济让利,降低企业融资成本,激发微观主体活力,畅通经济金融的良性循环。

四是继续发挥存款基准利率作为整个利率体系“压舱石”的作用,同时压降银行不规范存款创新产品,将结构性存款保底收益率纳入宏观审慎评估,维护存款市场竞争秩序,稳定银行负债端成本。

关注我们