君茂周度观察(2020.03.08)

全球视野 价值投资

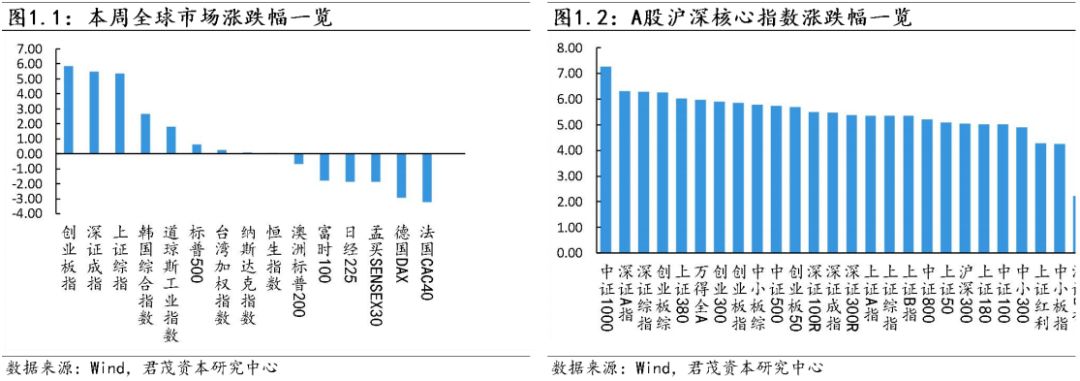

本周全球主要资本市场涨跌不一,因前期对疫情的反应充分,中国市场成为了避险资产的青睐对象之一。全球新冠病毒疫情仍在继续扩散,令市场情绪受到剧烈冲击,而避险情绪推动美国国债收益率创下历史新低。

“在别人恐惧时贪婪,在别人贪婪时恐惧。”巴菲特的这句投资名言,一直都是投资者学习的标本,但能真正运用到实操层面的投资者仍然罕见。3月2日,伯克希尔哈撒韦公司递交的最新资料显示,公司利用上周股价大跌的机会对达美航空进行了增持,在上周四以每股45.48美元至47.14美元的价格买入97.6507万股达美航空股票,最新持股数达7188.6963万股。斥资约4500万美元,折合人民币超过3亿元。其实在2003年“非典时期”,巴菲特曾大举抄底中石油,斥资约5亿美元,仅凭借这笔“神操作”,巴菲特就收获了35亿美元的收益。以目前汇率计算,约240亿人民币。

由于担心冠状病毒对公司利润和全球经济的影响,投资者寻求更安全的股票替代品,从而使美国国债收益率推至历史新低。美国的10年期国债收益率首次跌破1.04%,创历史最低水平。市场仍在评估新冠病毒疫情发展及其对全球经济的潜在影响。数据显示,新冠肺炎疫情近日持续在多国蔓延。韩国、伊朗、意大利等国确诊病例仍在增加。同时,法国、德国、美国等国感染人数也在上升。

北京时间3日晚间,美联储宣布降息50个基点至1.00%-1.25%,这是美联储自2008年以来的最大幅度降息,以此对抗新冠肺炎疫情的经济影响。同时将超额准备金率(IOER)下调50个基点至1.1%,以遏制冠状病毒流行病的蔓延带来的潜在经济干扰。此举是2008年以来美联储首次紧急降息,美联储联邦基金利率目标区间现在落在1%-1.25%之间。美联储表示,降息的理由是因为病毒构成了不断变化的风险,美国经济基本面依然强劲。美联储周三发布的褐皮书报告称,有迹象表明,升级的冠状病毒疫情已经开始影响美国的商业情绪,尽管在过去几周美国经济以缓和到温和速度增长。

七国集团(G7)决策者周二召开电话会议,商讨应对新冠病毒疫情的政策行动。投资者曾期待此次会议将形成在全球范围内针对疫情的财政与货币政策行动统一反应机制。G7在当地时间周二上午发布的一份声明中承诺将在抗击疫情的战斗中结成统一战线,但没有提供具体行动措施。

在美国大选初选的“超级星期二”,民主党参选人、前副总统拜登成为党内初选的大赢家,他拿下14个州当中的9个州的选票,其中包括第二大票仓德克萨斯州。市场认为,拜登一连串的胜利削弱了伯尼-桑德斯的势头,而桑德斯被华尔街视为对市场极其不利的候选人。市场认为,桑德斯如果当选美国总统,他给美国经济系统带来的潜在不确定性要超过所有其他的重要候选人。桑德斯自称是民主社会主义者,其竞选纲领包括进行政治革命、禁止使用压裂法开采油气、拆分大银行以及立法征收财富税等。

美国方面,2月季调后非农就业人口增27.3万人,为去年1月来最快增速,预期17.5万人,前值22.5万人;2月失业率为3.5%,重回50年来低位,预期为3.6%,前值为3.6%;2月平均每小时工资同比增3%,预期增3%,前值增3.1%;环比增0.3%,预期增0.3%,前值增0.2%。失业率预计回落至3.5%的50年低点,似乎使得过于担心病毒的避险情绪有所缓和。从美国的经济数据来看,国债10年收益率似乎和“1%”左右这一位置不是很匹配。

国内方面,海关总署公布数据显示,按美元计价,前2个月,我国进出口总值5919.9亿美元,下降11%。其中,出口2924.5亿美元,下降17.2%;进口2995.4亿美元,下降4%;贸易逆差70.9亿美元,去年同期为顺差414.5亿美元。

据商务部市场运行司副司长王斌5日称,近期全国消费市场运行出现积极变化,市场销售触底回升。2月下旬,商务部重点监测的1000家零售企业日均销售额比2月中旬增长5.6%,这是自1月下旬环比连续负增长后,开始恢复正增长。

2月财新中国通用服务业经营活动指数(服务业PMI)录得26.5,大幅下滑25.3个百分点,较上月几近腰斩,为2005年11月调查开展以来首次落入荣枯分界线以下。2月财新中国制造业PMI大跌10.8个百分点至40.3,受两大行业PMI回落拖累,2月财新中国综合PMI录得27.5,大幅下降24.4个百分点,创历史新低。

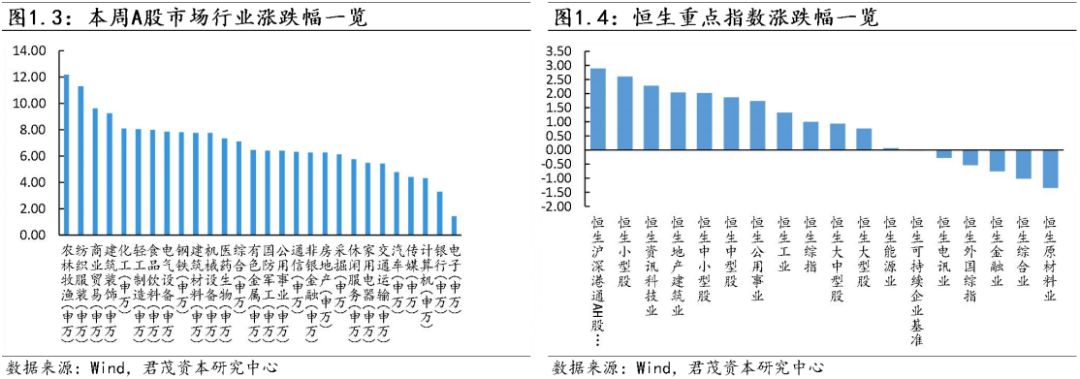

本周市场大幅反弹,A股重回3000点上方。以食品、医药为代表的刚需消费类板块成为资金追捧的焦点,而此前的“香饽饽”半导体被大幅抛售。此前已连续10天维持在万亿以上,近期成交量虽有所波动,但依旧维持较高活跃度,且属于市场正常变动范围。

近两周市场大幅波动,板块表现也出现较大分化。对比近10天Wind二级行业涨跌幅来看,多数行业经过本周上涨已收复上周失地,从涨幅排名来看,食品、医疗保健、零售、房地产等板块涨幅居前,且都属于人们衣食住行范围内的刚需。但仍有部分板块近10日大幅下跌,其中科技类板块最为明显,尤其是半导体板块,近10日跌幅达11.91%,并且本周在其他板块全部反弹的背景下依旧下跌。

从本周行业主力资金流向来看,净流出800多亿元。其中,信息技术板块净流出最多,超过600亿元,工业板块紧随其后,净流出额亦在100亿元以上;此外,日常消费板块净流入额相对较多,超过70亿元。整体看,以信息技术为代表的科技类板块成为市场抛售的主力。

热点概念方面,全球疫情不断蔓延升级,口罩也发展成为全球“硬通货”,世界各国先后出现了“口罩稀缺”的恐慌。尽管全球口罩需求暴增,但口罩产能却难以快速扩产,其中被称为口罩“心脏”的熔喷布紧缺,原料价格2个月猛涨20倍以上,造成口罩产能受限;更有工厂因“熔喷布稀缺”以及成本压力而传出停厂消息。由于口罩紧缺,全球口罩告急,因此本周资本市场口罩股持续受到资金追捧,相关概念股更是一飞冲天。据数据统计显示,口罩指数年内涨幅已经超过80%,其中多只个股翻倍,最牛口罩股道恩股份已经涨超3倍以上。

据搜猪网数据,3月3日全国生猪出栏均价为35.91元/公斤,依然处于历史高点。这也意味和猪产业相关公司今年的盈利依然值得期待。猪肉板块近期也是表现抢眼。

(二)资金流向

本周净流入56.21亿元,虽然结束此前一周大幅流出态势,但依旧保持谨慎。考虑到疫情在全球蔓延,也给资本市场带来了更多不确定性。

净买入金额最多的是宁德时代,本周净买入金额为23亿元,其次是兆易创新、立讯精密,净买入金额分别为7.6亿元、5.3亿元。净卖出个股中,净卖出金额最多的是京东方A,本周净卖出额为8.44亿元。

(一)中信策略:A股在3月依然处于可积极配置的窗口,继续紧扣基建和科技主线

1、海外冲击不改A股配置价值。趋势上,A股依然处于中期 “小康牛”的通道中,流动性整体宽松的环境下,政策支持基本面“填坑”是市场的核心驱动。海外疫情加速蔓延虽然压制风险偏好,但若美欧不采取“休克疗法”,则未来的外需压力仍在国内政策可应对范围内。节奏上,预计疫情退潮后产业资本入场和基本面回补驱动的今年第二轮上涨将在二季度启动。全球货币宽松加码的同时,中国在疫情控制、基本面预期、汇率方面都有相对优势,这有利于稳定外资对A股的配置意愿:当前A股则依然处于可积极配置的窗口。

本节部分内容选自Wind

(一)50天逾25000例确诊,两张图看清海外新冠疫情走势

海外新冠肺炎疫情继续蔓延。周六(3月7日),据新华社报道,世界卫生组织发言人表示,新冠肺炎全球确诊病例已过10万。其中,除中国外,海外已有至少80个国家出现确诊新冠肺炎病例,累计数量逾25000例。

1、全球(除中国)确诊数量超2.5万例

自1月中旬海外出现首例新冠肺炎确诊病例后,不到两个月时间,海外累计确诊数量持续攀升。1月16日,日本确诊首例新型冠状病毒感染病例。而据Wind数据统计显示,截至3月7日,除中国外,海外已有至少80个国家和地区确诊新冠肺炎病例,累计确诊病例25167例,且连续5天单日新增确诊病例超过两千例。

其中,韩国、意大利、伊朗、日本累计确诊病例均过千。此外,法国、德国、西班牙、美国、瑞士、英国、荷兰、比利时、瑞典、新加坡、挪威累计确诊病例均在百例以上。

2、金融市场展望

面对海外确诊病例的不断增加,将如何影响市场,机构均有各自的看法。

江海证券屈庆研报分析,从检测情况来看,截至目前韩国和意大利的病毒检测最为积极,这也是上述两国确诊病例快速增长的重要原因。

同时,日本、伊朗、美国前期检测量偏低,正在加紧人员排查,提高检测速度。

报告判断,总体来看,由于前期重视程度不足,医疗资源稀缺等原因,目前海外多地新冠疫情仍在加速扩散,较多国家确诊数据被明显低估。未来欧洲、中东是需要重点关注的危险地带,美日情况也并不乐观。

海外新冠疫情蔓延趋势尚未扭转,其对全球经济的影响在逐日加大,这不是出台财政和货币政策就能够解决的,正视疫情并加强防控才是唯一的取胜之道。对国内而言,海外疫情恶化将继续利多债市,现阶段利率绝对水平虽偏低,但仍有交易机会。

华创证券周冠南研报分析,美联储意外降息或启动新一轮全球降息潮。

报告分析,从此前七次非常规降息之后的操作看,美联储均在意外降息之后的下一次议息会议上再度降息,本次不排除美联储意外降息后在3月议息会议上继续降息的可能性。从近期欧日英央行表态来看,日本在近两天加大ETF以及国债购买量,欧央行长和英央行长则表示将会采取措施应对疫情冲击;同时,考虑到当前海外疫情发展仍处于爆发初期阶段,未来影响或进一步加剧,预计未来两周内全球主要发达国家央行或将陆续出台降息等货币宽松操作。

针对金融市场影响,报告判断“美债收益率大幅走低,美元走弱,国际油价大幅下跌”。具体来看:

1)美债方面,受疫情以及美联储意外降息影响,美债收益率显著走低。后续来看,美债收益率可能进一步走低。

2)美元方面,受疫情影响,2月以来美元指数先上后下。短期内美联储或继续降息,幅度大于其他主要发达国家,美元指数或延续走弱趋势。

3)大宗方面,海外疫情扩散风险加大,市场担忧重创石油需求拖累油价,油价大幅下跌。若后续OPEC+增强减产力度落地,可能会对油价产生支撑,否则油价或将继续偏弱。

报告最后认为,总体来看,短期内海外市场对国内债市持续利好。货币政策方面,美联储意外降息或将开启全球降息潮,预计未来两周内全球主要发达国家央行或将陆续出台降息等货币宽松操作,国内央行货币政策空间或将一步打开,可能跟随全球央行继续降息,从而打开国内长端利率下行空间;金融市场方面,美债收益率不断创新低,带动中国与美国利差进一步走扩,目前中国与美国利差大幅回升至172bp左右的高位,同样利好国内债市。

关注我们