君茂周度观察(2020.06.28)

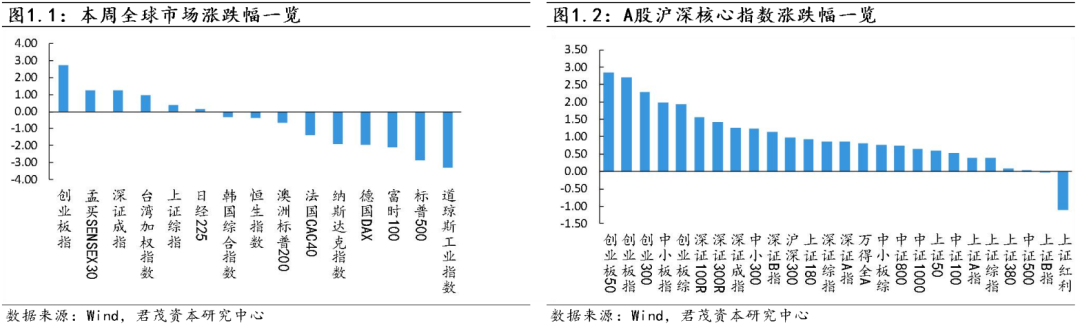

本周,全球主要资本市场涨跌不一,美国股市多空双杀波动较大。由于货币和财政刺激政策在短期内都已被计价,因此疫情和经济重新成为市场的焦点。美国多地冠状病毒感染病例激增、美欧贸昜关系紧张,令市场承压。

美联储布拉德称,当前并未形成具有危险性的资产泡沫;美国财政部长史蒂芬·姆努钦表示,他预计新冠疫情引发的美国经济衰退将在今年年底前结束;美国总统特朗普表示,他正考虑在下一轮纾困方案中再发一波现金,预计将在“未来几周内公布”。这些消息推动了市场的乐观情绪。

另外有报道称,美国考虑对31亿美元欧盟及英国出口产品征收新的进口税,这将给本就艰难的复苏之路增加更多不确定性。考虑到欧盟7月1日重新开放后仍将禁止美国旅客入境,欧美之间的矛盾短期内给市场带来一定压力。

美国方面,美国第一季度实际GDP年化季率终值为萎缩5%,预期为萎缩5%,初值为萎缩5%;第一季度GDP平减指数终值为1.4%,预期为1.4%,初值为1.4%。美国第一季度实际个人消费支出终值环比减少6.8%,预期减少6.8%,初值减少6.8%。

美国至6月20日当周初请失业金人数为148万人,连续第12周回落,预期为130万人,前值由150.8万人修正为154万人;至6月13日当周续请失业金人数为1952.2万人,预期为1996.8万人,前值由2054.4万人修正为2028.9万人。

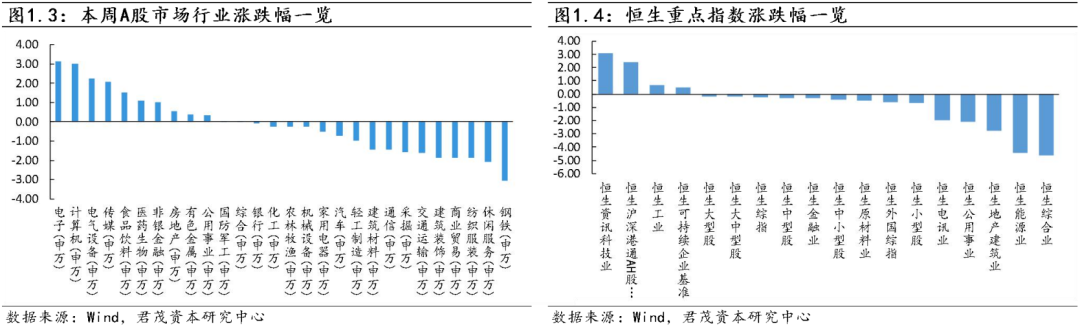

本周,面临端午节假期,因此只有3个交易日。节前大盘成交量有所萎缩,但沪指仍然在周一盘中再创三个多月新高。

近期不少基金经理表示,回调充分的科技股对各种利空已有效消化,有望获得明显超额收益,三季度投资重点将放在科技股上。同时部分基金经理6月已对前期涨幅较大的医药股进行了减仓,并配置了面板、消费电子等领域的龙头公司。

面板是近期最为火热的电子板块细分领域,在笔记本电脑、电视等需求提升下,6月面板价格整体上涨,京东方A、深科技高管、行业知名分析师等普遍预测,下半年面板价格上涨趋势已定,6月面板涨价刚刚启动,7、8月份涨势会更大。在此之前,面板价格2020年Q1曾有所回升,但受疫情影响需求削弱,4月面板价格再次下降,接近历史低位。

近期市场对券商股的上涨抱有较高期待,券商股的利好包括注册制改革提速、T+0交易松绑、孕育航母级机构预期等多项因素。与此同时,在A股交易投资活跃度的提高下,牛市预期也在为市场带来看好券商股的周期性理由。

(二)资金流向

按每周及月度数据看,随着疫情影响逐步消减,外资重回加速流入A股的态势。本周,北上资金累计净买入47.91亿元。

自3月23日全球股市走出流动性陷阱以来, A股重要增量资金来源——北向资金迄今已持续十三周净买入。4月份以来,作为引领市场上涨的重要力量之一的北向资金异常活跃。自5月初,正式取消QFII和RQFII投资额度限制后,外资有加速流入A股的趋势。而在6月市场震荡上涨之时,北向资金依然扮演了重要角色,整体呈现净流入,持续加仓A股。

继外资连续十三周流入之后,美的集团、索菲亚、泰格医药、广联达、启明星辰五股同时触及外资持股比例警戒线,为历史首次。对于外资青睐的公司,基本都是行业龙头。Wind统计显示,截至6月22日,沪深港通持股中,占A股比例超过10%的公司有33家,除上述5家被预警的个股外,生物股份、方正证券、韦尔股份、上海机场等公司沪深港通持股比例均超过15%。从相关公司行业分布来看,消费、医疗保健、工业等板块外资持股集中度更高。

尽管当前全球仍面临诸多不确定性,但大举布局中国市场,已成为目前不少大型海外资管机构的共识。海外资管巨头近期还密集调研了部分股票。数据显示,富达基金6月以来调研了石基信息、伟星新材、永高股份等三只股票;JP摩根资产管理公司亚洲调研了宁波银行和珠江啤酒;高盛资产调研了信维通信。值得一提的是,宁波银行同时获得JP摩根资产管理公司亚洲、新加坡政府投资、阿布达比投资局和安本标准投资管理四家资管巨头组团调研;伟星新材同时获得富达基金(香港)和三井住友资产株式会社的关注。

从主力资金动向来看,申万一级28个行业的特大单主力资金流向来看,市场情绪再度变得非常谨慎。本周没有1个行业出现净流入,较上周大幅减少。相对来说净流出金额最低的是综合行业,仅不到9000万元;另外,周三较为强势的银行行业和房地产行业净流出金额也较低。与上周的情况一样,医药生物行业本周仍然是净流出的头名,净流出金额达到122亿元,连续2周累计净流出近300亿元。此外,传媒、化工行业净流出金额也在50亿元左右。

近期美国部分州确诊人数出现快速回升,美国单日确诊人数快速反弹超过前期高点;部分新兴市场国家如巴西、印度等疫情也出现快速增长,海外疫情出现二次反复迹象,对此我们认为:

疫情二次反复,市场关注核心在于疫情对经济活动的影响。对于资本市场而言,新冠疫情的冲击恐怕更多在于经济活动冻结带来的影响,以及居民、企业行为模式的长期改变而非疫情本身。美国方面,疫情虽然从6月10日开始已出现反复,但初期经济恢复并未受到影响,资本市场影响有限;从6月22日开始,美国经济复苏出现边际回落迹象,资本市场也随之出现调整,显示资本市场更关注疫情带来的经济影响。新兴市场方面,3月份巴西、印度等新兴市场国家的疫情并未爆发,但美欧疫情带来的恐慌使得新兴市场国家也出现经济冻结。4-6月份巴西、印度、俄罗斯等新兴国家新冠疫情爆发,但这些国家的经济活动反而随着美欧逐渐恢复,其PMI指数和股票指数也普遍反弹,也反映资本市场更关注疫情的经济活动影响而非疫情本身。

美国:经济复工助推疫情爆发,疫情反复对经济的拖累刚开始显现。与其他发达国家相比,美国确诊人数在4月份经历高峰后并未快速下降,仍保持在较高的平台期,近期出现大幅反弹。这一方面是因为检测覆盖面扩大减少了漏诊;另一方面,包括德克萨斯州、佛罗里达州在内的近20个州检测阳性率出现明显上升,疫情确实存在明显反复,且复工相对较早的州的疫情反弹迹象更为明显。疫情反复至今,美国经济受到的扰动尚不明显。从6月10日左右开始,美国疫情确诊出现反弹,但从各种指标来看,目前美国经济活动强度并没有因为疫情和前期的游行出现大幅下降,疫情反弹州的行为活动与疫情放缓州也没有明显分化。虽然疫情反复已超过两周,但目前美国经济受到的拖累尚不显著。但近期美国经济已出现边际放缓迹象,疫情拖累或开始展现。但从边际来看,从6月22日开始,美国谷歌工作指数和苹果活动指数开始出现放缓,疫情对经济的拖累已逐渐开始展现。在前期的经济冻结中,美国政策空间尤其财政空间受到明显压缩,对于当前的美国经济而言,再一次的经济冻结可能是难以承受的。

新兴市场:经济活动限制和疫情背道而驰,疫情爆发尚未明显拖累经济。大部分新兴市场经济活动限制和其疫情背道而驰。值得注意的是,3月份,巴西、印度等新兴市场国家的疫情并未爆发,但美欧疫情带来的恐慌使得新兴市场国家也出现经济冻结。而在4-6月份新兴市场爆发严重的新冠疫情后,其经济活动反而随着美欧国家逐渐恢复,PMI和股市也随之反弹。目前新兴市场疫情爆发尚未明显影响经济恢复。除美国以外,近期部分新兴市场的确诊病例也上升迅速,巴西确诊人数超过100万,印度和俄罗斯超过50万。虽然疫情严重,但从新兴市场的活动指数来看,新冠疫情尚未改变这些国家的复苏方向只影响了恢复速度。

本节部分内容选自Wind

香港万得通讯社报道,国务院总理李克强6月24日主持召开国务院常务会议,部署进一步压缩企业开办时间、清理规范行业协会商会收费,为市场主体减负松绑、增添活力;决定改革完善乡村医生和兽医职业资格制度,为高校相关专业毕业生就业提供便利。

会议指出,按照党中央、国务院部署,做好“六稳”工作,落实“六保”任务,要把保市场主体放在更加突出位置,以保就业、保基本民生。在加大力度支持企业纾困的同时,要深化“放管服”改革,挖掘优化营商环境潜力,更大激发市场活力。会议确定,要进一步优化企业开办服务,年底前各省份全部开通“一网通办”平台,实现全部手续线上“一表填报”,办齐的材料线下“一个窗口”一次领取。在加强监管、保障安全前提下,推广电子营业执照应用,作为企业在网上办理企业登记、公章刻制、涉税服务、社保登记、银行开户等业务的合法有效身份证明和电子签名手段。推动企业开办时间从去年推开的5个工作日以内压缩至4个工作日以内或更少。这既是一项制度安排,也是防疫条件下的便企措施,有利于增企业、稳就业。

会议要求,在已实施大幅压减行政事业性收费和自然垄断行业服务收费的基础上,进一步清理规范行业协会商会收费,坚决做到“五个严禁”:严禁依托政府部门或利用行业影响力强制企业入会和收费;严禁利用法定职责和政府委托授权事项违规收费;严禁通过评比达标表彰活动收费;严禁通过职业资格认定违规收费;严禁只收费不服务或多头重复收费。

关注我们