君茂周度观察(2020.07.19)

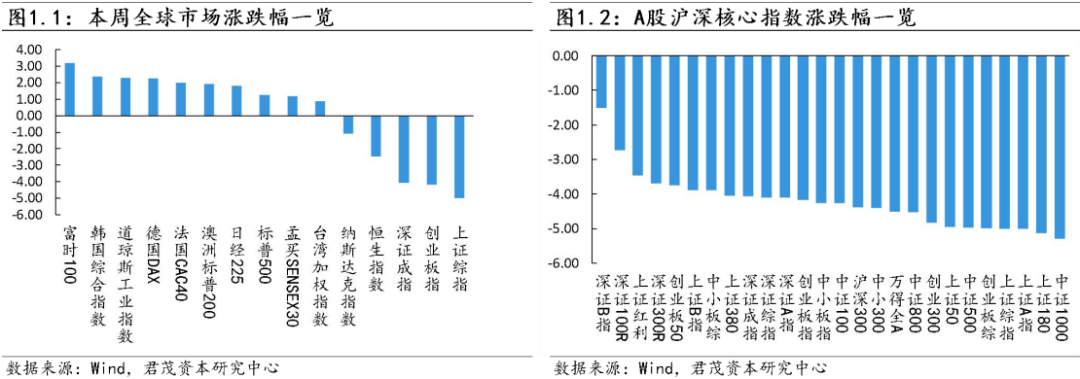

本周,全球主要资本市场涨跌不一。道指本周上涨2.29%,纳指跌1.08%,标普500指数涨1.25%,主要是新冠疫苗的进展、高盛业绩超预期、经济数据也有所支撑,推升市场的乐观情绪。

Moderna公司(MRNA)和美国国立卫生研究所共同研发的冠状病毒疫苗第一期人体安全临床试验结果7月14日发表在《新英格兰医学杂志》(NEJM)上。结果显示,在所有45名受试者体内都产生了免疫反应与中和抗体,并且中和抗体水平与冠状病毒感染康复者的水平相似。

高盛集团(Goldman Sachs Group)公布了有史以来营收最高的季度之一,上季度盈利24亿美元,是预测者预期的两倍多,并与摩根大通,花旗集团和其他银行的低迷业绩形成对比。

美国方面,美国6月未季调CPI同比升0.6%,预期升0.6%,前值升0.1%;季调后环比升0.6%,预期升0.5%,前值降0.1%;核心CPI同比升1.2%,预期升1.1%,前值升1.2%;环比升0.2%,预期升0.1%,前值降0.1%;未季调CPI为257.797,预期257.733,前值256.394;实际收入环比降2.3%,前值升0.5%。

美国劳工部周四报告称,美国上周首次申请失业救济人数为130万人,高于市场预期的125万。新冠肺炎疫情给美国劳动力市场造成巨大冲击,首次申请失业救济人数已经连续17周超过100万人。

美联储的褐皮书报告显示,由于许多州解除了封锁令,消费活动开始恢复,美国经济在7月初出现了复苏萌芽。褐皮书显示,至7月初,几乎所有地区的经济活动都在增长,但仍然明显低于疫情爆发之前的水平,前景仍然高度不确定。所有地区的零售销售增长,车辆销售的反弹突出,食品与饮料销售持续增长。休闲与娱乐开支出现改善,但仍然远低于2019年同期水平。大部分地区报告称制造业活动回暖,但相对而言仍然偏低。大部分地区的专业和商业服务需求增长,但仍然偏疲软。

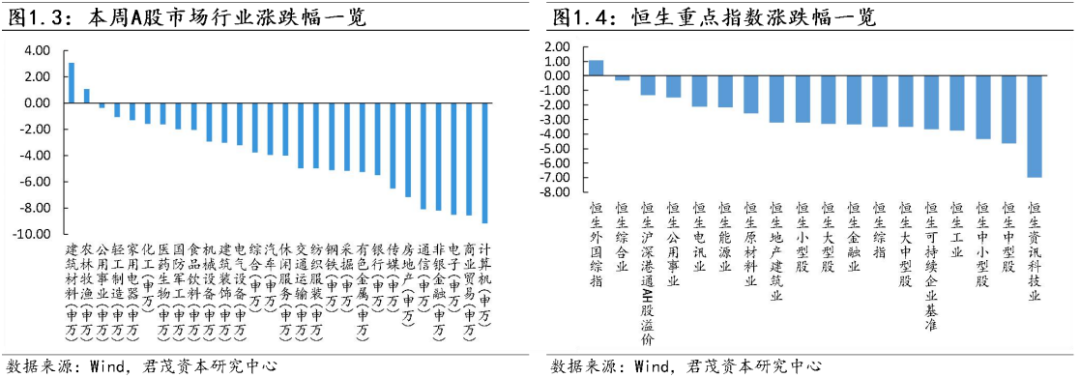

7月以来的市场,不得不说是“疯狂”的,多头与空头的全面的情绪面释放,与上周市场的上涨有着鲜明的反差的是本周指数以及个股均陷入了大幅的回调。对比7月初亢奋做多的市场情绪,周中连续的3根阴线给市场的多头无疑泼了一盆冷水。

本周市场的“疯狂”还体现在交易量上,即便是市场回落的过程中,Wind数据显示,A股连续4日两市交易量突破1.5万亿元大关,周五缩量较为明显但也突破了万亿大关。

随着创业板注册制脚步的临近,近期新股发行明显提速,7月份发行数量将达42家,单月发行数量创近一年新高。同时,多家本月上市的科创板公司首日涨幅位居涨幅榜前列。从今年行业募资情况来看,信息技术排名第一,募资642亿元;工业板块紧随其后,募资633亿元;医疗保健排名第三,募资259亿元。考虑到工业板块有京沪高铁募资300多亿,信息技术板块有中芯国际募资200多亿,若剔除个别公司的影响,医疗保健板块与前两名的募资差距并不大。

7月16日晚间,格力电器公告称,当日首次通过回购专用证券账户,以集中竞价方式回购公司股份91万股,共耗资5139.91万元。值得注意的是,北向资金16日净流出54.37亿元,其中净卖出格力电器14.52亿元,占比高达26.71%,可见市场抛售格力的力度之大。本次回购源于三个月前格力抛出的60亿回购计划,拟用自由资金回购公司股份,回购价格不超过68.8元/股,资金总额不低于30亿元(含)不超过60亿元(含)。本次回购动用了5000多万,相对于回购计划的30亿下限和60亿上限而言动作虽小,但这也宣告了格力正式开始实施回购计划,接下来将会见到格力大笔的回购股票,对股价无疑有一定的支撑作用。

(二)资金流向

本周北上资金博弈加剧明显,总体呈现“沪强深弱”状态。最近六个月外资的流入额达到1380亿美元。但是近期却呈现持续流出,wind数据显示,本周外资合计流出191.17亿元。

从北上资金持仓市值行业变动看,7月份以来,北上资金减持了食品饮料、休闲服务和电子等行业,增持了非银金融、机械设备、化工等板块。

7月14日晚间,基金业协会发布了6月份的公募基金规模数据。数据显示,截至6月底,权益类基金(股票基金+混合基金)共有28791.8亿份,相比1月末的25445.52亿份,增长了3346.25亿份。而上半年新发权益类基金份额高达6941.22亿份,也就是说,新发权益类基金规模与权益类基金增长规模二者的差额达到3594.97亿份。业内人士分析,之所以会出现这种情况,或是因为存在较大规模的“赎旧买新”现象,而“钱太多”或许是一种假象,市场的“活水”并不多。同时,与权益类基金规模有较大增长不同的是,固收类基金和货币基金出现了大幅缩水。

Wind梳理显示,截至7月16日,已有包括朱雀、东方红、中银、先锋在内的多只基金披露二季报,报告回顾二季度市场同时,也为三季度乃至下半年市场做出了前瞻。

英大灵活配置二季报显示,英大灵活配置A二季度净值增长率26.44%,上半年净值增长率21.13%。

报告表示,2020年二季度,全球和中国的权益市场与一季度形成了鲜明对比,体现出震荡向上的特征。归因而言,对市场形成显著支撑的主要因素包括:

首先,全球主要经济体逐渐形成联防联控的疫情控制机制,有效降低了新冠疫情无序爆发的悲观预期。

其次,欧洲主要国家疫情得到了有效控制,有效控制国家的逐渐增多,进一步加强了新冠疫情得以控制的信心。

再次,全球主要经济体均采取了大规模的货币和财政刺激政策,降低了大规模企业破产潮出现的概率,并为经济重启注入信心。

在多措并举的托底措施下,伴随新冠疫情的逐步稳定、政策资金对市场的强力托底,投资者悲观情绪被逐渐修复,全球市场逐渐从底部走出。

先锋聚元二季报显示,先锋聚元A二季度净值增长率为18.47%,上半年净值增长率为17.74%。

报告表示,二季度以来国内经济表现略超市场预期,实体经济各方面都在逐步恢复正轨,并且部分领域有明显的亮点。

展望三季度,报告认为:

1、当前低利率环境下,高资产价格和高市场波动的态势大概率延续,在经济有望延续缓慢修复的主线下,权益资产性价比相对较高,A股相比于海外市场更具吸引力;

2、宽信用政策呵护下,信用债相比利率债更具配置价值;

3、货币宽松周期和全球不确定性抬升的背景下,战略看多黄金等贵金属。

具体到A股市场,三季度市场风格可能渐趋均衡。目前A股市场整体具有底部支撑,下半年企业盈利有望缓慢修复,资本市场改革提速有助于提升市场活跃度,整体市场流动性有一定保障;但行业估值结构差异过大给后续市场运行带来一定的不确定性,三季度市场风格预计将更趋均衡,传统行业龙头具有估值修复机会。

朱雀产业臻选二季报显示,朱雀产业臻选二季度净值增长率为22.67%,上半年净值增长率为22.41%。

报告表示,持续看好在细分领域之中,取得世界范围内领先优势的中国制造业龙头公司,尤其是该细分行业具有广阔上升空间时。产业方面:

1、在新能源领域,随着能源局公布2020年光伏竞价项目总规模,2020年需求增长和2021年行业平稳过渡的预期得到落实,核心公司的竞争力依然在持续不断加强。

2、在高度全球化分工合作的智能手机产业链,也有一批极具竞争力的中国企业不断扩大份额。我们走访了多家手机产业链上的重要供应商,大陆供应商并没有显著受到国际局势不确定性的影响而失去市场份额,甚至相反,不少公司获得重要客户的肯定,不断打开新的成长空间。

此外,持续看好互联网领域核心公司的股权价值。

另据上证报,中欧基金日前表示,看好中国权益资产的长期投资机会,尤其看好科技、医疗、消费这几大投资方向。上述这几类资产尽管已经积累了很大的涨幅,但长期来看,这些领域的优秀企业股权仍是中国最具投资价值潜力的资产。

具体操作上,中欧基金判断,市场调整在所难免,针对不同权益产品配置比例的客户,建议:

第一,权益产品配置过多的客户可以分批部分减仓,但不要矫枉过正彻底离场。

第二,权益产品配置比例适中的客户则不必患得患失,让自己降低交易的冲动。

第三,权益仓位过低的客户,不要追高,最好等待市场正常化后建仓。如果一定要买,则应买入长期有价值的资产,并且以三到五年的视角来看待其后续表现,切忌随着上涨一路加仓。

长盛基金三季度投资策略认为,进入下半年,预计全球大宗商品需求复苏带动PPI回升,将逐步恢复周期的复苏阶段,本阶段的大类资产表现排序为商品>股票>债券。

长盛基金表示,疫情爆发以来,新一轮全球货币宽松潮开始。在此背景之下,风险资产有望成为流动性外溢的受益者,但是节奏十分重要,通胀回升以及企业盈利的持续改善可能成为一个关键标志。此外,三季度还要提防海外环境变化带来的扰动。

本节部分内容选自证券时报网

(一)外资用真金白银对人民币资产投下信任票

证券时报发表头版评论文章称,国家外汇局17日披露的一组数据显示,随着国内资本市场的进一步开放,境外投资者投资更加便利,上半年境外投资者净增持境内债券和股票729亿美元。截至6月末,境外投资者持有的境内债券、股票余额均接近3700亿美元,较2019年末均实现双位数增长;债券余额是2016年末的3倍,股票余额是2016年末的3.4倍。

年初疫情蔓延对国内经济活动的重创,曾一度令市场弥漫着悲观情绪,但外资对人民币资产的看好却一直较为坚定。一方面,债券市场上外资对人民币债券的“扫货”热情并未受疫情影响,今年以来每月都在持续增持人民币债券,上半年净增持近600亿美元。另一方面,股票市场尽管在3月出现过短暂的外资净流出,但造成这一现象的核心原因在于彼时美股持续恐慌性大跌,新兴市场股票市场、黄金价格都受到牵连,全球金融市场的动荡也波及中国股市;4月以后,国内股市迅速恢复外资净流入,6月净流入规模同比增超20%,7月上旬更是加速买入。此外,尽管今年以来全球直接投资总体低迷,但上半年中国利用外资达4722亿元人民币,二季度增长8.4%,这一成绩亦超预期。

上述数据足以说明,外资用真金白银对人民币资产投了“信任票”。尽管近日股市出现震荡调整,本周北上资金小幅净流出,但应当看到,随着我国资本市场对外开放程度的深化,各类境外投资者纷纷涌入,交易策略的多元化必然会导致股票市场波动的加大。这也是市场化发展的必然,不必过于纠结于短期走势的调整。

相较之下,中长期资金的持续流入,代表着对一类资产前景的趋势性看法。外资对人民币资产看好并中长期增持的趋势并未改变。一季度末,人民币在全球外汇储备中的占比也升到2.02%的历史新高。

二季度经济数据的超预期回暖,是中国经济强大韧性的再次证明。根据国际货币基金组织预测,中国可能成为今年唯一保持正增长的主要经济体;同时,得益于我国货币政策仍处在正常空间内,中美国债收益率差超过2个百分点。对外资来说,未来人民币资产仍有较高的投资价值,外资流入趋势还将持续。

关注我们