君茂周度观察(2021.01.17)

海关总署公布的数据显示,中国去年12月(以人民币计)出口同比增10.9%,前值增14.9%;进口同比降0.2%,前值降0.8%;贸易顺差5168.1亿元,前值5071亿元。全年来看,2020年我国货物贸易进出口总额32.16万亿元,同比增长1.9%,中国外贸逆势上扬。其中,出口17.93万亿元,增长4%;进口14.23万亿元,下降0.7%;贸易顺差3.7万亿元,增加27.4%。

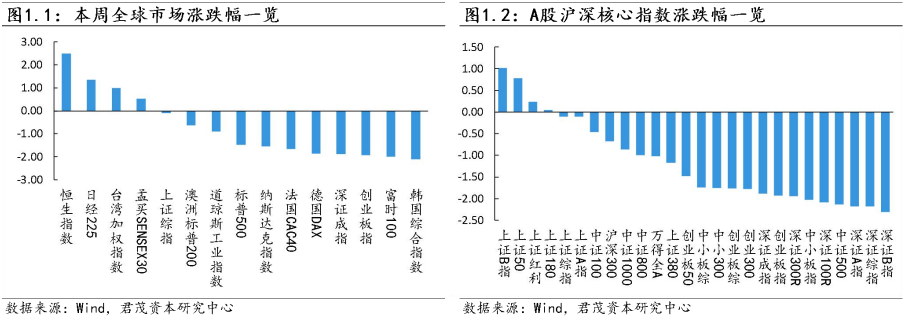

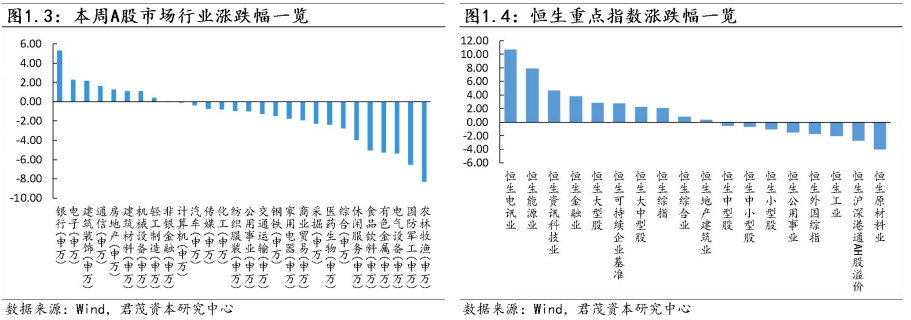

1月以来A股日均成交额达到1.16万亿,是近一年来单月次高水平,较去年12月环比增长43%。成交火爆的背后,板块轮换正在悄然进行。

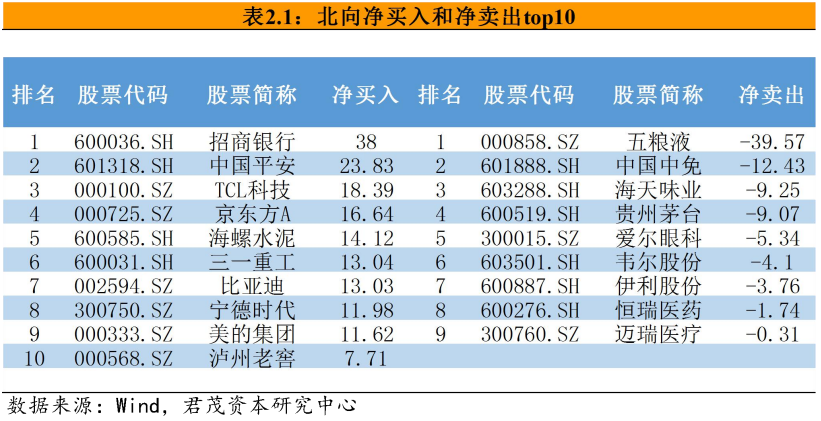

近期,部分机构抱团明显的白酒、光伏、新能源车、锂电池等板块出现回撤。国防军工、电气设备、有色金属、食品饮料等前期大热的机构抱团板块跌幅均超过5%。银行、电子、建筑装饰、通信等行业指数五日涨幅超过1%,其中低估值的代表银行板块大涨5.32%稳居榜首,近五日该行业累计获得主力资金净流入86.45亿元,是唯一一个获主力净流入的行业。

银行板块的爆发,有分析认为主要缘于两个利好消息,一是“巴菲特接班人”李录大举买入邮储银行H股,成为看多银行股的“风向标”,这也引发今日邮储银行A股一度封死涨停;二是,招行和兴业银行昨日发布的业绩快报大超预期,使得市场对投资银行股有了信心,资金大举流入。

(二)资金流向

北向资金本周净流入179.60亿元。本周市场冲高回落,并未影响北上资金布局的节奏,仍保持较高的净买入额。今年以来,累计净流入370.87亿元。

“抢跑式”建仓缓解,投机性抱团将继续瓦解,市场重回轮动慢涨,将转战高性价比品种,建议聚焦A股与港股两大市场的三条主线。

首先,宏观流动性依然保持宽松状态,海外政策宽松预期还在强化,外资将继续增配A股;国内宏观流动性在量上虽有回笼,但信用周期下行的约束下,银行间利率依然保持在较低水平。

其次,各类资金权益配置偏好提升下,市场流动性反而更加充裕,开年来A股每日成交额都破万亿。其中公募基金新发节奏前移,预计1月募集规模2500亿元,上半年会带来资金净流入5700亿元,将是最重要的增量资金来源。

再次,投机性抱团继续瓦解,公募今年以来累计收益率收敛,“抢跑式”建仓紧迫性缓解,市场整体将会转战高性价比品种。

本节部分内容选自21世纪经济报道

“过去一年,我们经受住新冠肺炎疫情冲击,推动汽车产业逆势而上,在规模和质量上都交出了亮丽的答卷,全年新能源汽车产销量同比大幅度增长。基于全新纯电驱动平台设计的车型成为主流,中国品牌在中高端市场站稳了脚跟,占比超过了50%,部分企业产品实现了批量外销。”1月16日,工业和信息化部部长肖亚庆在中国电动汽车百人会论坛(2021)上发表主题演讲时表示。

肖亚庆指出,展望未来,我国新能源汽车产业发展处于重要战略机遇期,但是机遇和挑战都有新的发展变化。如何优化产业布局,如何更好的保持供应链畅通,成为全行业必须回答的关键问题。

他表示,作为行业主管部门,工业和信息化部将与相关部门一道,以新发展理念为引领,加强统筹,综合施策,加快推进新能源汽车产业高质量发展,以技术强、产业强、设施强引领全球汽车产业电动化进程,重点做好五方面工作。

1、实施强链补链行动

围绕补短板、锻长板,编制行动方案,从供需两端发力,贯通技术攻关、平台支撑、示范应用三个环节,优化使用环境,推动品牌向上,全面提升产业链竞争力。

2、加快核心技术攻关

围绕降低成本、提高安全及全气候适用等问题,发挥动力电池、智能网联汽车等制造业创新中心作用,支持开展技术攻关,加快车用芯片、操作系统等研发和产业应用。

3、加大推广应用力度

推动提升公共领域车辆电动化水平,开展新一轮新能源汽车下乡活动,不断提升用户体验,加快充换电基础设施建设,提升互联互通水平,鼓励换电模式等创新发展。

4、优化产业发展环境

围绕碳达峰、碳中和的目标要求,研究制定汽车产业实施技术路线图,深化放管服改革,有序开放代工生产,也要用好市场规则,推动提升产业集中度。同时要坚决遏制盲目投资现象,避免低效的重复建设。

5、深化高水平开放合作

关注我们