君茂周度观察(2021.02.17)

上周,全球主要资本市场普遍上涨。美国三大股指均涨超1%,连涨两周。在强劲的财政与货币政策支持下,投资者仍期待经济平稳恢复开放、新一轮大规模刺激计划将在国会获得通过。欧洲股市亦多数上涨,其中英国富时100指数涨1.55%。

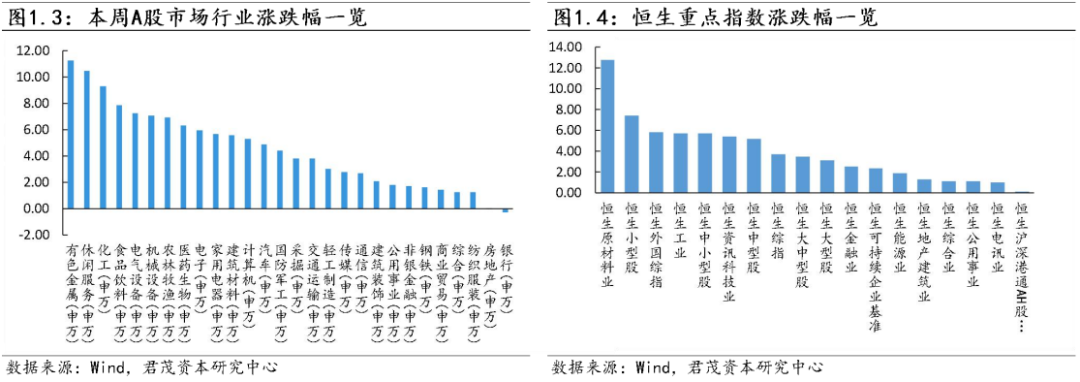

本周港股率先开市,恒指创两年半新高。由于中国A股仍在春节假期,资金无法“南下”,港股核心资产熄火,腾讯、美团等表现相对一般,影视股、资源股、半导体板块领涨。明星低价股炒作,如雨润食品、国美零售、寰亚传媒、凤凰卫视等,涨幅惊人,吸引市场关注。

2021年国内院线电影总票房突破100亿元,港股的影视传媒股领涨。其中,在影视公司方面,《你好,李焕英》、《刺杀小说家》、《新神榜:哪吒重生》三部电影出品方均有阿里影业。全程使用IMAX摄影机拍摄的《唐人街探案3》以31亿的票房领跑,港股IMAX CHINA暴涨。

随着美国总统拜登将推出新一轮财政刺激措施、美联储继续维持超低利率、新冠疫苗的大面积接种,市场对经济复苏变得愈发乐观,市场显示出对通胀预期的持续升温。国际油价持续扩大涨幅,布油4月合约、美油3月合约双双涨逾2%,布油一举升破62美元关口,为去年1月以来首次,美油3月合约则升破59美元关口,亦创逾一年新高。自去年11月以来,美油布油均已累计大涨逾60%。大豆、玉米等农产品则创下近七年新高。

美国银行调查显示 ,疫苗分发时机仍排在尾部风险首位,“缩减恐慌”排在尾部风险第二位,通胀排在第三位;只有13%的投资者认为美国股市存在泡沫,53%的投资者认为美国股市处于牛市后期,27%认为处于牛市早期;基金经理的现金持有量降至3.8%,为2013年3月“缩减恐慌”爆发前以来的最低水平;股票和大宗商品的配置达到2011年2月以来的最高水平。

美国方面,美国1月季调后CPI环比增0.3%,预期增0.3%,前值增0.2%。美国1月核心CPI持平,预期增0.2%,前值持平。美国1月未季调CPI同比增1.4%,预期增1.5%,前值增1.4%;未季调核心CPI同比增1.4%,预期增1.5%,前值增1.6%。

明日A股市场开市,有将近5000亿元央行流动性工具到期,加上例行法定存款准备金缴存,会导致牛年首个交易日资金面紧张吗?会带来国债逆回购的交易机会吗?

节后可能还有“红包”

以往经验表明,临近月末、季末、节假日,资金面易出现波动,资金价格冲高可能带来国债逆回购的交易机会。这种资金价格季节性上涨通常会伴随着跨月、跨季或者节假日的结束而缓解,但资金价格的回落有时快有时慢,有时还会二度冲高。

比如,2020年10月9日,GC001在国庆长假后的首个交易日明显上行,最高涨到5.5%;2020年2月3日,在春节长假后首个交易日,GC001一度冲高至4%,节前最高仅涨到3.5%一线;更典型的例子是2019年元旦节后首日GC001大涨,盘中最高涨到20%,而节前涨幅最高不超过8%。

有分析人士指出,月末、季末、节假日过后的一两个交易日,不少机构面临前期借入的资金集中到期偿还的问题。这些资金可能是从央行借来的,也可能是从别的机构借来的,造成的影响既有全局性的,也有结构性的,多种因素叠加作用可能导致资金价格二度冲高。进一步看,非银机构通常扮演着资金融入方的角色,相应的在非银机构主导的交易所回购市场运行中表现得更明显一些。

资金价格大涨概率小

今年春节过后,这种情况还会出现吗?

据统计,今年春节后首个交易日,将有4800亿元央行流动性工具到期,包括2800亿元央行逆回购和2000亿元中期借贷便利(MLF),同时也是2月中旬的法定存款准备金缴存日,将给资金面造成一定压力。2月18日,非银机构正常上班,交易所市场正常开市,这种情况下,跨节资金到期偿还的现象会更加明显。

今年由于就地过节等因素影响,春节前现金投放压力明显减轻,资金面总体比较宽松,金融机构举借跨节资金的压力也相应有所下降。春节前两个交易日,央行公开市场操作转向净回笼,以及回购市场交易量下降已证明了这一点。这可能意味着,今年春节后短期资金偿还压力并不会特别大。另外,按照以往惯例,2月18日央行将开展MLF操作,将在一定程度上起到对冲作用。

总体上看,春节后首日,资金价格可能会出现短暂上冲,但除非央行对冲力度大幅低于预期,否则预计资金价格上行幅度将是有限的,也不会持续太久。

春节后资金面料不松不紧

尽管今年春节前资金面比较宽松,但1月底一度出现比较紧张的状况,且从1月下旬到春节前这段时间,央行通过公开市场操作等渠道投放的资金量明显少于往年春节前的水平,引起对货币政策取向及市场利率走向的关注。

央行近日发布了2020年第四季度中国货币政策执行报告。报告强调,判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。其次,在观察市场利率时重点看市场主要利率指标(DR007)的加权平均利率水平,以及DR007在一段时期的平均值,而不是个别机构的成交利率或受短期因素扰动的时点值。

谈及下一阶段的货币政策操作,报告指出,稳健的货币政策要灵活精准、合理适度。综合运用中期借贷便利、公开市场操作、再贷款、再贴现等多种货币政策工具,满足金融机构合理的短期、中期、长期流动性需求,操作上精准有效,既保持流动性合理充裕,也不搞大水漫灌。引导市场利率围绕公开市场操作利率和中期借贷便利利率波动。

2020年第三季度货币政策报告的提法则是“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”。

关注我们