君茂周度观察(2021.02.21)

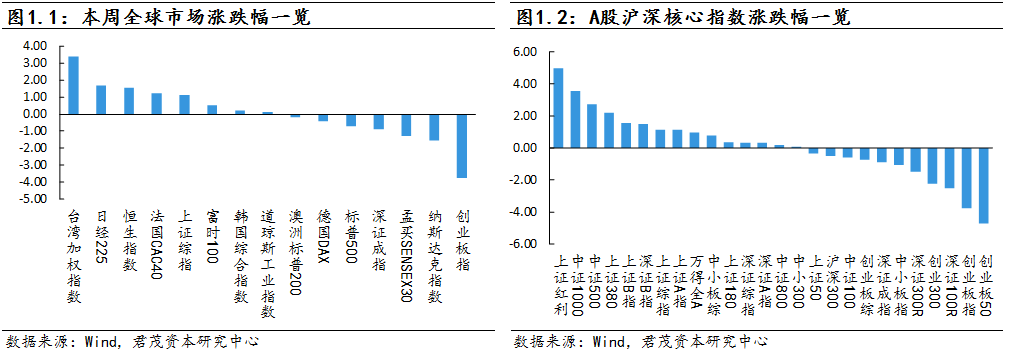

本周全球主要资本市场涨跌不一,亚太市场整体表现强于欧美市场。沪深300指数更是突破2007年10月创造的5891.72高点,刷新历史新高。

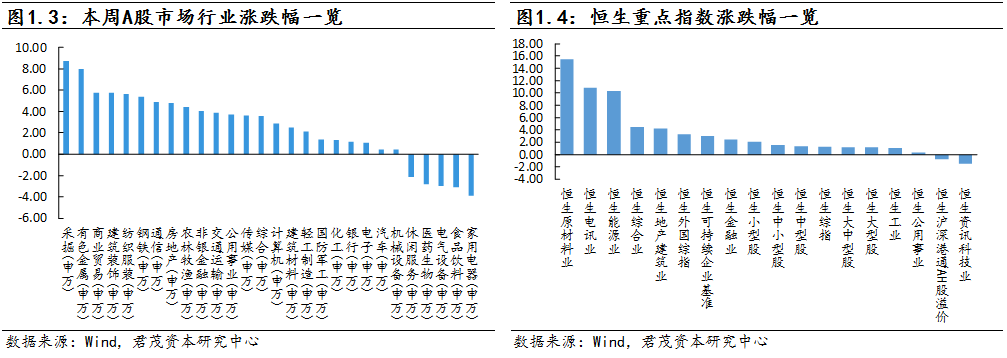

A股市场本周仅有两个交易日,行业表现分化,化工、有色、养殖板块全线爆发。而大盘蓝筹股高位回调,中小市值个股底部拉升。整体上看,顺周期板块成为各路资金节后的主攻方向。

从交易逻辑上来看,全球经济复苏以及通胀预期成为主导近期市场的核心因素。一是疫苗的迅速扩大化接种大幅缓解了欧美的疫情,对迟迟未有大幅复苏的欧美经济带来新的希望;二是2020年史无前例的全球大放水可能要传导至实体经济,信用扩张可能要加速;三是疫情因素加剧了供给侧改革的力度,在财政刺激、需求扩张的拉动以及库存周期的共振作用下,供需矛盾凸显。

美国方面,美国1月零售销售环比增长5.3%,预期增长1%,前值由下降0.7%下修至下降1%;核心零售销售环比增长5.9%,预期增长1%,前值由下降1.4%下修至下降1.8%。美国1月零售销售猛增5.3%,远超市场预期。消费者开支的激增可能进一步提高通胀预期,而这种预期最近已推动美国国债收益率大幅攀升。

2月以来,美国实际收益率加速上涨。尽管5年期和10年期的实际利率始终维持在零下方,但近期的上涨势头已引发市场担忧。10年期美国盈亏平衡通胀预期已达2.21%,远超疫情爆发前的水平,更是超出了2018年的高点。美国即将出台的新一轮财政刺激政策很可能超出预期,这也助燃通胀预期。

19日,国家外汇管理局资本项目管理司司长叶海生撰文表示,稳步推进股票、债券发行市场的开放。

今年将研究有序放宽个人资本项下业务限制。修订境内个人参与境外上市公司股权激励计划的管理规定,取消年度购付汇额度限制,优化管理流程;研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性;配合人民银行做好粤港澳大湾区“理财通”试点。

此外,外汇局还将完善境外机构境内发行债券(熊猫债)资金及汇兑管理政策;规范红筹股企业境内上市管理,放宽其募集资金购汇汇出限制,明确境外股东减持购付汇管理规则;继续做好“沪伦通”项下存托凭证双向发行及跨境转换相关外汇管理工作。完善常态化QDII额度发放机制,进一步完善各类QDII机构额度发放规则;适时提高QDII总额度,根据外汇收支形势灵活把握额度发放的节奏和规模,满足境内市场主体跨境资产配置需求。

关注我们