君茂周度观察(2021.03.07)

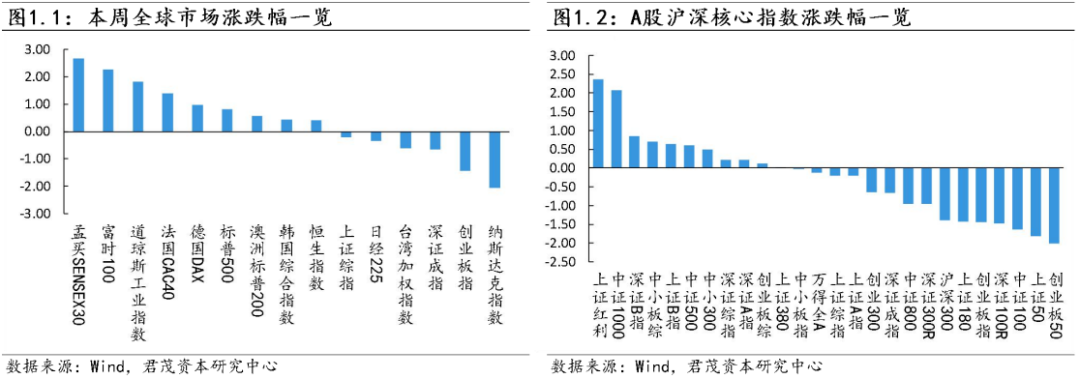

本周,全球主要资本市场涨跌不一。道指涨1.82%,标普500指数涨0.81%,纳指跌2.06%,连跌三周。本周美债收益率波动向上,继续令股市承压。美联储主席鲍威尔周四就美国经济发表讲话。鲍威尔表示,金融条件趋紧会让人感到担忧;近期债券市场波动“引起我的注意”;条件没满足之前,美联储不会加息;当前,我们还没有取得太多进展;关键是要让通胀预期锚定在2%;美联储将在缩减QE之前进行很好的沟通;当前的货币政策立场是合适的,如果条件急剧变化,美联储将使用政策工具。一些投资者对鲍威尔并未强烈暗示将改变资产购买计划、以控制最近国债收益率的迅速上涨感到失望。此前市场曾预计美联储像过去一样可能实行一项“扭曲操作”,抛售短期国债、购买长期国债。

本周A股市场主要股指宽幅震荡,抱团股瓦解行情延续,食品饮料、有色金属等板块大幅杀跌,而小盘股表现相对较好,整体超7成个股上涨。板块轮动下,前期滞涨板块纷纷展开大幅补涨行情。涨幅排名前100的股票中,总市值在100亿以下的股票有94家,占比高达94%。同时,基金经理在近期的上市公司实地调研过程中,主要覆盖500亿市值以下的中盘股,这也能看出目前市场焦点的转移。

从板块表现来看,申万钢铁行业本周整体涨幅达到7.93%,高居一级行业首位。公用事业、采掘行业涨幅均超2%,银行、机械设备、TMT(电子、通信、计算机)等行业本周均在大盘出现调整的背景下逆势录得上涨。本周表现强势的品种大多与“碳中和”概念相关。近期市场对于“碳中和”的关注度骤增,几乎所有头部券商研究所都发布了相关的专题报告。总体来看,机构普遍认为要实现“碳中和”目标,消费端会推动新能源汽车的消费;发电端会鼓励风电、光伏、水电、核电、氢能发电;运输端需要关注储能与特高压。

关注我们