君茂周度观察(2021.03.21)

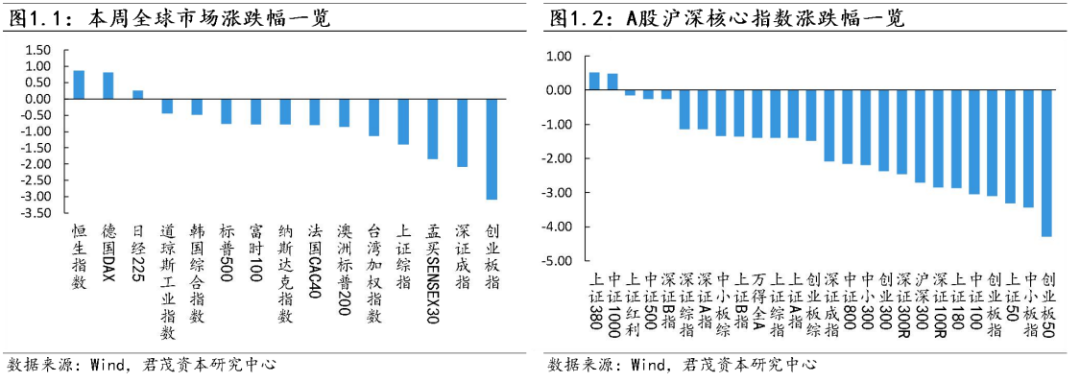

本周,全球主要资本市场普遍下跌,道指跌0.46%,标普500指数跌0.77%,纳指跌0.79%。市场依然在关注美国国债收益率的变动。

在美国通过了一项1.9万亿美元的支出计划后(其中包括第三轮向美国人直接支付款项,根据收入和报税状况,每人最多可获得1400美元),德意志银行(Deutsche Bank)对在线经纪账户用户的调查显示,他们计划将使用约37%的刺激资金投资于股市,这一数字随着年龄和收入水平的波动而波动。即新的刺激方案将为投资者提供约300亿美元用于购买股票的现金,刺激资金可能会在近几个月加速流入美国股市,这部分资金或可对美股形成一定支撑。

春节以来,在美股长期国债收益率加速上行背景下,国内市场,尤其是核心资产经历了一轮快速调整。本周,主要股指大幅下跌,大市值公司继续探底,29家千亿市值以上公司跌破3月9日低点,其中多家公司本周跌幅超过5%,隆基股份、立讯精密、长春高新、三安光电等公司跌幅甚至超过10%。而从全市场来看,超60%个股逆市上涨,小市值公司表现明显好于大市值。

Wind统计显示,自2月最高价跌幅(回撤)超过20%,且市值超过500亿的公司有110多家,其中48家公司最高回撤超过30%。其中,阳光电源、通威股份、华友钴业、通策医疗较前期最高价跌幅超过40%,爱美客、金龙鱼、康泰生物、龙蟒佰利、荣盛石化、爱尔眼科、稳健医疗、比亚迪、隆基股份、片仔癀等公司回撤幅度亦位居前列。

有调查数据显示,37.5%的受访私募表示,在美债利率持续上行和流动性有收紧预期的背景之下,很多跌逾30%的核心资产的股价和未来两三年的业绩预期是相匹配的,一些真正的高质量绩优股已经跌出机会了。同时,另有62.5%的私募指出,当前市场信心仍未恢复,公募基金调仓还未完成,核心资产的下跌并未到位,要参与也应该分批入场。

近期,机构调研明显转换方向,部分低估值板块龙头及中小盘个股获得机构的明显关注。据Wind数据显示,3月1日以来,总计有254家上市公司获机构调研。其中,总市值低于500亿元的公司达到235家,占比超过九成。

资金面上,Wind数据显示,按照基金成立日期统计,截至3月18日,2021年开年以来共成立351只新基金,合计募集规模10063.05亿元,同比近乎翻番。不到三个月时间新基金成立规模站上万亿元,这样的速度在历史上从未出现过,较发行井喷的2020年也是提前三个月达到。

本节部分内容选自中国基金报

1、央行行长易纲:货币政策有较大调控空间,实现碳中和需巨量投资

3月20日,人民银行行长易纲出席中国发展高层论坛圆桌会。会上,易纲就货币政策操作空间和推动绿色金融发展发表最新看法。

易纲强调,我国有较大的货币政策调控空间。中国货币政策始终保持在正常区间,工具手段充足,利率水平适中。我们需要珍惜和用好正常的货币政策空间,保持政策的连续性、稳定性和可持续性。

先看本次易纲讲话要点:

我们有较大的货币政策调控空间。中国货币政策始终保持在正常区间,工具手段充足,利率水平适中。

中国的货币政策处于正常区间,在提供流动性和合适的利率水平方面具有空间。

货币政策既要关注总量,也要关注结构,加强对重点领域、薄弱环节的定向支持。

货币政策需要在支持经济增长与防范风险之间平衡。中国的宏观杠杆率基本保持稳定,在为经济主体提供正向激励的同时,抑制金融风险的滋生和积累。

实现碳中和需要巨量投资,要以市场化的方式,引导金融体系提供所需要的投融资支持。对于实现碳达峰和碳中和的资金需求,各方面有不少测算,规模级别都是百万亿人民币。这样巨大的资金需求,政府资金只能覆盖很小一部分,缺口要靠市场资金弥补。

绿色转型可能使高碳排放的资产价值下跌,影响企业和金融机构的资产质量。一方面,这会增加金融机构的信用风险、市场风险和流动性风险,进而影响整个金融体系的稳定。另一方面,这可能影响货币政策空间和传导渠道,扰动经济增速、生产率等变量,导致评估货币政策立场更为复杂。

央行正在与欧方共同推动绿色分类标准的国际趋同,争取年内出台一套共同的分类标准。

货币政策方面,正在研究通过优惠利率、绿色专项再贷款等支持工具,激励金融机构为碳减排提供资金支持。

外汇储备投资方面,将继续增加对绿色债券的配置,控制投资高碳资产,在投资风险管理框架中纳入气候风险因素。

关注我们