君茂周度观察(2021.04.11)

1、市场重要信息

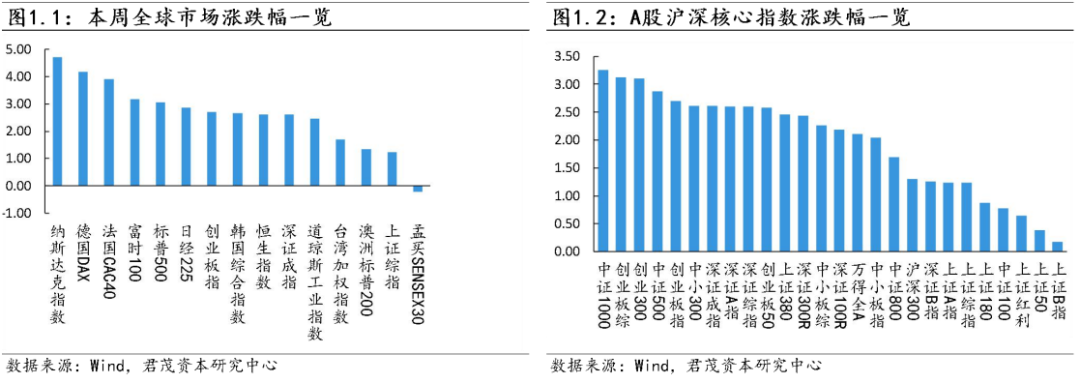

本周,全球主要资本市场集体上涨,道指涨1.95%,标普500指数涨2.71%,纳指涨3.12%。鲍威尔的一系列讲话提振了股市信心,市场对美联储维持低利率政策预期升温。美联储官员在3月会议纪要上表示,宽松的政策将保持不变,直到产生更强劲的就业和通货膨胀,并且不会仅仅根据预测进行调整。会议总结表明,尽管官员们看到经济大幅度增长,但他们认为,在超宽松政策改变之前,还需要取得更多进步。3月纪要公布以后,市场对美联储维持低利率政策预期升温。

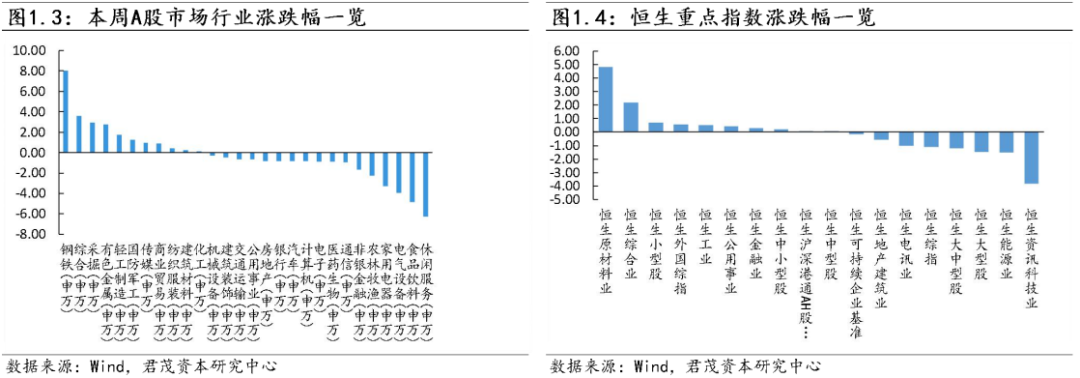

国内市场,本周整体市场弱势震荡,沪指跌0.97%,深成指跌2.19%,恒生指数跌0.83%。热点板块有所轮动,海南、钢铁、船运板块受到市场更多关注,而休闲服务和食品饮料板块则下跌较多。临近业绩密集披露期,业绩将成为近期个股表现的决定性因素,前期“抱团”的热门股将呈分化走势,业绩将成为重要的试金石,基本面不达预期的标的将被市场抛弃,业绩符合市场预期甚至超预期的,将率先摆脱调整。

从市场中期运行逻辑上来看,君茂资本认为盈利增速及可持续性将日益重要,因为未来的市场格局大致是经济向上、政策边际收紧这样一种状态,这两者之间的分化程度将决定未来市场的风格。

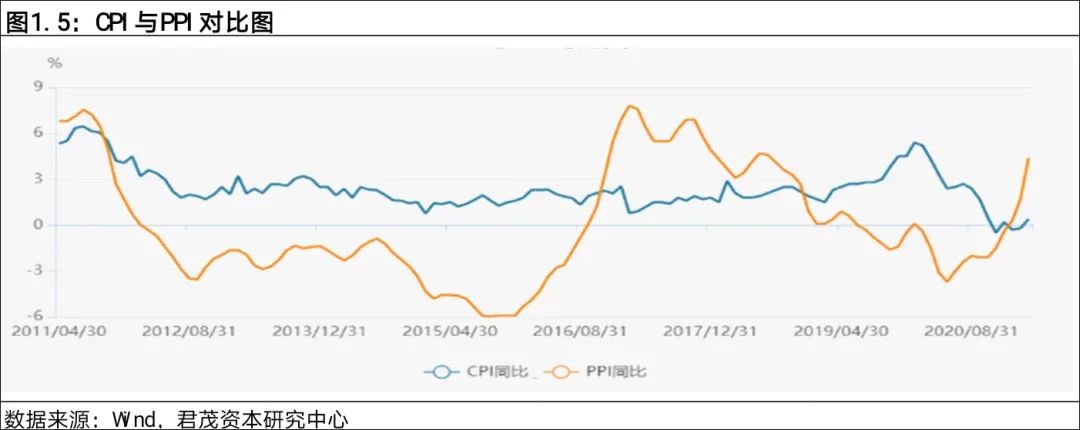

4月9日公布的官方数据显示,得益于大宗商品价格上涨和中国经济从新冠肺炎疫情中复苏,中国3月工业生产者出厂价格指数(PPI)进一步攀升,以两年多以来的最快速度增长。超预期同比增长4.4%,创下了2018年7月以来的最高水平,当时为4.6%。

4月8日,刘鹤主持召开国务院金融稳定发展委员会第五十次会议,会议中提到要保持物价基本稳定,特别是关注大宗商品价格走势。美国等经济体经济复苏势头渐强,国际大宗商品价格上涨带来的输入型通胀压力加大。下一阶段宏观政策要进一步关注外部冲击,对输入型通胀和美联储货币政策可能的边际调整,提前做好应对准备。

从相关的经济数据表现以及官方的政策取向表态来看,未来一段时间宏观经济政策出现边际性收紧的确定性是很大的,这取决于美国等主要经济体的政策调整节奏,也取决于国内通胀上行压力的力度和速度。

因此在这种政策向下、经济向上的宏观背景之下,未来的策略应对应该更加注重盈利以及未来盈利的确定性,因为只有盈利增长够快才能够对冲对政策向下的风险。君茂资本认为,核心资产在过去两年取得了非常好的回报, 2月份以来的集体杀估值一定程度上缓解了高估值压力,但其吸引力并没有达到系统性高配的程度,只有部分公司开始具备一定的吸引力。针对这类资产,要关注未来的超调机会,政策的边际收紧可能带来部分公司中长期非常好的买入机会。今年以来顺周期行业表现亮眼,而顺周期行业在2月份以来调整力度同样很大,大宗商品的持续上行给相关上游原材料类上市公司带来极快的盈利增速,而这一盈利状况在经济向上逻辑没有扭转之前,可能仍然得以维持,因此中期来看顺周期行业的投资机会仍然值得关注。

关注我们