君茂周度观察(2021.04.18)

1、市场重要信息

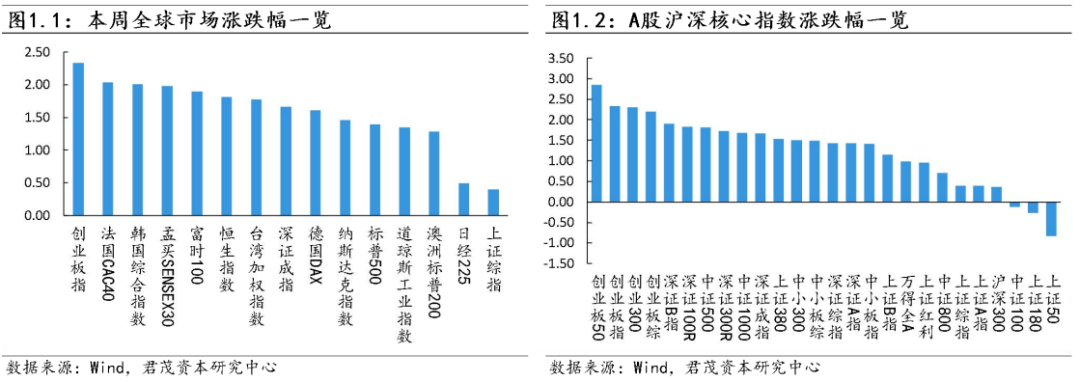

本周,全球主要资本市场集体上涨,美国三大股指周涨幅均超1%。强劲的美企财报与经济数据提振了市场对经济复苏的信心。在已经公布财报的公司中,大多数公司的盈利远远超出了预测。摩根大通等大型银行本周陆续报告销售与盈利增长,这与经济形势的好转相吻合,刺激投资者对于经济复苏的期望。

国内市场,近期市场连续调整的背景下,市场风格已经发生了潜移默化的改变。小盘股、题材股屡遭“爆炒”,“抱团股”持续低迷。从历史经验来看,这种情况多出现在经济加速上行而利率也同时加速上行的时候,投资者需要寻找高增速的标的来对冲利率上行带来的估值压力。一方面,中小公司经营弹性大,经济复苏时业绩弹性更高;另一方面,A股中小市值企业大量分布在制造业和传统周期板块,跟全球经济关联度很大。

北上资金对外围市场、利/汇率波动、地缘政治等信息较为敏感。其资金的走向代表了外资对目前A股市场的态度,往往能够反映出当下市场热点的变化方向。与前期不同,北上资金本次主要砸向了超跌绩优股,平衡风格更受青睐,地产等低价股受到冷落。

本周国内市场表现出较好的韧性,国内最新发布的经济数据已经开始边际下降,但在宏观政策不急转弯的引导下,市场仍然对宏观经济的韧性表示乐观。国外的经济复苏进程正在加速,在疫苗逐步普及接种的同时,国外经济活动也开始加速,叠加拜登的基建政策逐步落地,全球大宗商品价格持续上行,CPI(居民消费价格指数)及PPI(生产价格指数)进入加速上行期。

美国方面,美国劳工部报告,美国上周首次申请失业救济人数从上周的74.4万降至57.6万,创2020年3月中旬以来的最低水平。市场预期上周初请失业救济人数70万。

费城联储银行的整体企业活动指数跃升至50.2,创下1973年4月以来最高水平,3月份指数修正后为44.5。4月份数据超出所有经济学家的预测,他们的中值预期为41.5。

纽约联储银行的整体企业活动状况指数以2017年以来最快速度增长,从一个月前的17.4升至26.3。市场调查得出的预测中值为20。

国内方面,国家统计局今日公布,2021年一季度,国内生产总值达24.931万亿元,按可比价格计算,同比增长18.3%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年平均增长5%。

一季度,全国居民人均可支配收入9730元,比上年同期名义增长13.7%,扣除价格因素,实际增长13.7%;比2019年一季度增长14.6%,两年平均增长7.0%,扣除价格因素,两年平均实际增长4.5%。一季度全国居民人均可支配收入延续上年同期以来增速逐季走高的趋势,保持稳定恢复性增长。

3月份,规模以上工业增加值同比实际增长14.1%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.60%。一季度,规模以上工业增加值同比增长24.5%;比2019年同期增长14.0%,两年平均增长6.8%。

关注我们