君茂周度观察(2021.05.05)

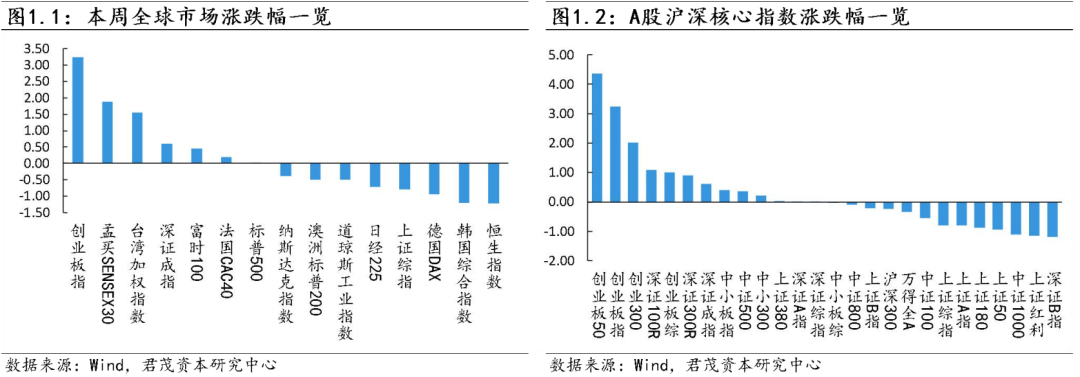

上周,全球主要资本市场整体回落。本周道指下跌0.5%,纳指跌0.39%,标普500指数微涨0.02%。4月份美国三大股指集体收涨,道指本月涨2.71%,纳指本月上涨5.4%,标普500指数本月上涨5.24%。投资者4月份的大部分时间都在应对两个相互矛盾的因素:一是经济强劲反弹;二是世界一些地区疫情不断恶化,可能会阻碍全球复苏。

在全球货币持续宽松加持下,包括黑色、有色、化工、农产品在内的众多大宗商品价格持续上涨,多数创出历史、阶段新高。今年以来国内工业品指数涨幅超过10%。从涨幅榜看,涨幅最大的是苯乙烯,累计涨幅接近50%,纸浆、PVC、原油、热轧涨幅超过20%,纯碱、螺纹钢、玻璃、PTA、铜、燃料油等产品涨幅在16%至20%之间。而近期香港市场资源股也是全面爆发,钢铁、有色等资源类股票大涨。

投资者担心通胀风险,但业内人士表示,比“万物涨价”更糟糕的,是全球供应链中断仍未得到缓解,航运等运输渠道在5月将面临进一步恶化。目前补充库存对贸易的影响甚至超过了需求增长,即使消费者需求在后面的第三季度和第四季度放缓,也难以缓解该局面。

美国方面,美国3月PCE物价指数同比升2.3%,预期升2.3%,前值由升1.6%修正为升1.5%;环比升0.5%,预期升0.5%,前值升0.2%;核心PCE物价指数同比升1.8%,创去年2月来新高,预期升1.8%,前值升1.4%;环比升0.4%,预期升0.3%,前值升0.1%;个人支出环比升4.2%,创去年6月来新高,预期升4.1%,前值降1%;个人收入环比升21.1%,预期升20.3%,前值由降7.1%修正为降7%;实际个人消费支出环比升3.6%,预期升3.7%,前值降1.2%。

美国4月ISM制造业PMI为60.7,预期为65,前值为64.7;美国4月Markit制造业PMI终值60.5,预期60.7,初值60.6。

关注我们