君茂周度观察(2021.06.20)

本周,全球主要资本市场普遍下跌,道指跌3.45%,标普500指数跌1.91%,纳指跌0.28%。道指创去年10月以来的最大周跌幅。

市场担忧美联储可能提早加息。本周美联储暗示在2023年底前可能加息两次,并上调了今年的通胀预期,此后美股持续动荡。美国圣路易斯联储行长布拉德表示,“考虑到通胀率预期将高于美联储2%的目标,明年开始加息可能是合适之举。我认为加息可能会从2022年末开始。” 过去多年来,布拉德一度被认为美联储中最为鸽派的决策层官员之一。这位“大鸽派”如今也发表鹰派言论,使得市场的担忧加剧。

此外,俄罗斯、巴西和土耳其央行近期均实施了加息,在一定程度上为了抑制今年大宗商品价格快速上涨引发的通胀。美国利率上升通常不利于新兴市场股市,特别是拥有大量美元债务的国家。因此近段时间新兴市场股市表现低迷。

国内方面,端午假期后,市场整体走低明显。不过科创50指数自3月16日以来涨幅已经超过20%,且6月17日在芯片股飙升带动下单日涨幅逼近5%,成为过去10个月最大的单日涨幅。

在新一轮缺“芯”潮的影响下,半导体板块在二级市场近一个月再度走强。全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,预计本月中旬执行。还有多家功率半导体厂商也在近期发布了涨价通知。此外,从近一个月的机构调研情况来看,半导体板块个股的关注度显著提升。

港股科技股市值近10年来呈井喷之势,恒生资讯科技业指数市值由10年前(2011年6月)不足1万亿元,10年间暴增1800%至超17万亿元,并一举超过恒生金融业指数15.73万亿元的市值。但自2021年2月18日以来,全球科技股似乎进入了“寒冬”,一直跌跌不休,亚洲多个重要的科技股指数经历连续下跌后,已经进入熊市,或处在熊市边缘。不过香港恒生科技指数从5月14日见底以来,已明显企稳,累计反弹超8%,可能已经有风险偏好高的抄底资金正在尝试布局部分超跌的科技股。

进入6月以来,随着股市再度活跃,基金销售市场显著升温。无论是从新发基金的销量还是基金公司布局新品的节奏来看,发行市场回暖迹象明显。Wind数据显示,截至6月18日,6月以来合计成立101只新基金,共募资1632.2亿元,单只基金平均募资规模达16.16亿元。对比来看,今年5月、4月分别成立基金120只、119只,全月发行规模均不及6月至今新基金募资规模。

国内宏观数据方面,国家统计局公布,中国5月社会消费品零售总额35945亿元,同比增长12.4%,比2019年5月增长9.3%,两年平均增速为4.5%;市场预期增12.8%,前值增17.7%。5月份,规模以上工业增加值同比实际增长8.8%,比2019年同期增长13.6%,两年平均增长6.6%。从环比看,5月份,规模以上工业增加值比上月增长0.52%。1—5月份,规模以上工业增加值同比增长17.8%,两年平均增长7.0%。

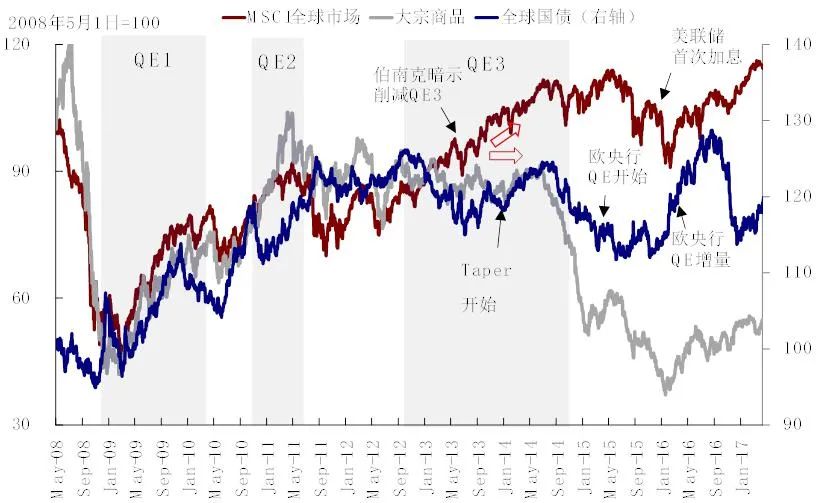

君茂资本观点:本周全球市场波动加大,主要是受美联储议息会议传达出的流动性收紧预期影响所致。在此之前,市场对美联储的缩减量化宽松的预期已经持续较长时间,尤其是通胀数据开始持续超出市场预期并且没有放缓的迹象,因此本次美联储会议传达出的政策信号也并没有显著超出市场预期。另外,本轮美联储的量化宽松政策并非没有先例,2008年金融危机之后美联储开启了三轮量化宽松政策(下称QE),每一轮QE都推动了股票、大宗商品的上涨。从QE3来看,本轮QE的进程基本类似于QE3中的伯南克暗示削减QE3的位置。

从历史经验来看,冲击最大的阶段是削减恐慌(Taper Tantrum)预期而非正式开始减量,而其根源又主要来自超预期的意外恐慌。时任美联储主席美联储主席在2013年5月首次暗示可能削减QE购买规模时,由于市场此前预期不足,导致全球股市普遍回调。不过,当超预期的、较为恐慌的阶段过去后,对资产价格的冲击也逐渐过去,待真正QE减量开始时,反而基本没有太大反应。

反观此次,由于前期美债利率已大幅上行、且市场对QE减量也并非处于完全没有预期的意外状态,同时再结合美联储大概率吸取此前经验,加强市场沟通,因此即便未来开始沟通QE,其冲击力度可能也不像当时那么显著。

随着缩减QE的政策逐步落地,市场的交易主线可能会发生明显变化。首先是通胀主线的交易临近结束,推动大宗商品大幅上行的流动性因素将逐步消失,供需基本面将成为影响大宗商品未来表现的最主要因素,而大宗商品上涨幅度巨大,需求端边际放缓将会带来基本面的下修,这个概率要远大于继续大幅上行。因此未来看通胀主线可能要告一段落。其次是估值处于中下分位的成长股、估值处于历史低位的价值股的吸引力上升。从历史数次的市场表现来看,大类资产中,QE削减到结束,股票都是最优的选择,但是股票的表现会分化。随着QE的削减,成长这一因素在股票选择的权重中会提高,过高的估值会面临杀估值的压力,因此中低估值、高成长的板块表现更优。

关注我们