独立深研的投资之道

本文为君茂资本2018年投资者交流会——君茂投研团队的演讲,以下为内容分享:

尊敬的朋友们,上午好,很荣幸跟大家汇报今天的主题《独立深研的投资之道》。我将分三个部分,第一部分,分享我们的投资理念;第二部分,介绍我们过往的投资案例以及如何转化为收益;第三部分,如何在市场波动中保持理性。

首先,我们看第一部分,独立思考、深度研究。

投资就像购物,通常我们选择的标准是物美价廉,就像我们到美国旅游,会买休闲服饰,到香港会买名表珠宝,在巴黎买手袋。同样的物品,那里有更好的性价比。在投资中,我们也是不断寻找高性价比资产,买入、持有到合适时间。

我们总结有两类机会:

第一类,格雷厄姆式,比如五毛钱买入一块钱的资产,等待价值回归。如果把该理念再优化,资产不仅要便宜,更要有发展前景。那么,我们还会享受因重新受市场认可、估值提升的收益,这就是“戴维斯双击”。比如香港回归前,李嘉诚趁英资信心匮乏、以五折的价格买入大批优质资产,就是经典的戴维斯双击。

第二类,菲利普·费雪式,即以合理的价格买入优秀的公司,这样的公司推出划时代意义的产品,引领潮流,长期的复利增长提供了最好的安全边际。比如,腾讯不断抓住互联网的浪潮,先后推出QQ、微信等,实现了长期的高增长。

如何发现这两类高性价比的资产?我们坚持独立思考、深度研究、逆向思维,寻找极度便宜的资产、与伟大的公司为伍、在全球范围内寻找性价比。

第二部分,我通过案例分享我们的理念。

第一家公司,在A股发掘,格力电器。如果大家在2010年7月初,投入100万元买入格力电器,持有至今8年时间,我们获得了什么?首先,每年能获得分红,2011年收到分红只有2.4万元,但随着格力利润持续增长,分红不断提升,到2017年收到的分红达到28.4万,8年累计收到分红超过100万,不仅收回初始成本,更好的是持有股份已价值800万。

买入并持有公司的股份,就是拥有公司经营的一部分,没有炒作、击鼓传花卖给更傻的人接盘,守正、守拙的投资者真正享受到公司的发展成果,这就是投资的真谛。10年间,格力净利润年复合增长30%,持续碾压竞争对手,无论估值还是成长性,都有很好的性价比。持有格力8年间,经历了很多的危机(钱荒、股灾、熔断),但长期来看,格力依然创出历史新高。

格力近年最大的一次波动在2015年,因为股灾和行业高库存,市场比较悲观,格力股价下跌了50%。大家可以看我们当时的报告,我们从空调的原理开始研究,到行业格局、产业链各公司地位……我们测算行业未来几年依然能维持6.5%的增速,龙头公司会增长更多。结果2017年空调行业出现回暖,印证我们的判断。对行业的深度研究、独立思考,让我们敢于在市场悲观的时候下注,获得良好的收益。

第二家公司,在B股发掘,小天鹅B。2015市场对洗衣机行业也存在明显的偏见,认为行业已经没有增长,但我们经过研究发现洗衣机已经进入升级换代的周期,龙头公司依然能实现可持续的增长。下面是我们的研究报告,我们的研究既要细致,也要化繁为简,在首页用一页纸将行业和公司的逻辑讲清楚,随后是详细的深度分析。同时我们特别重视公司治理问题,大家可以看到我们在小天鹅报告中重点强调,公司被美的收购之后,机制、执行力都变了,基于美的过往优秀管理能力,小天鹅能脱颖而出是大概率事件。

我们看公司从2015年至今的股价走势图,这样一家优秀的公司,它的走势也不是线性的上涨,总是存在波动,经历了数轮股灾,依然走出独立的行情。只有深度研究和持续跟踪,才能从容的面对波动。

第三家公司,在港股发掘,中升控股。我们发现这家公司,是因为2014年底的一个热点事件。当时,宝马中国经销商出现深度亏损,难以为继,因此向宝马闹“起义”,当时市场对经销商行业很悲观。但我们经过研究发现,经销商和汽车厂是唇亡齿寒的关系,4S店是连接消费者和主机厂的桥梁,并且在后市场服务中起主导性作用。我们的报告从全球视野来研究,对比分析美国经销商发现,这也能是出牛股的行业。

但我们看公司的股价走势,从发现机会到6个月后股价真正见底,下跌了45%。事后看2.7港元是底部,但事前和事中,我们根本不知道。承受这45%的波动,享受到的是此后5倍的涨幅。短期看,股价波动受各种因素的影响;长期看,股价最终反映的是公司的长期价值。

第四家公司,在美股发掘。2017年A股中小创股票跌幅很大,原因很简单,太贵;而相比之下,当时美股的科技股很多都在20~30倍左右、并且实力和前景更好,所以我们在2017年买入美股的科技股。我们买入英伟达首先是基于时代的逻辑,英伟达过去只是一个配件商,但人工智能时代来临,视觉成为核心领域,英伟达凭借过去的积累迅速成为新时代的弄潮儿,因此公司业绩持续超预期。这家公司我们是90美元左右候买入,尽管当时已经涨了2倍,但我们觉得还是很便宜,现在涨到260美元。

上述4个案例,是我们以全球投资视野,分别在A股、B股、港股和美股等跨市场发掘的机会,全球视野让我们的投资更有格局,在全球范围内寻找性价比,进行资产全球配置,哪个市场有性价比,就在哪个市场买。同时,这四个案例,有的我们买进就涨、有的买进还跌了一段时间,有的恰好买在底部,有的看走势已经涨了很多,但最终只要这些公司具备真正的价值,长期来看,都能实现良好的收益,但短期他们始终都在反复波动。

那么,如何正确看待市场波动?

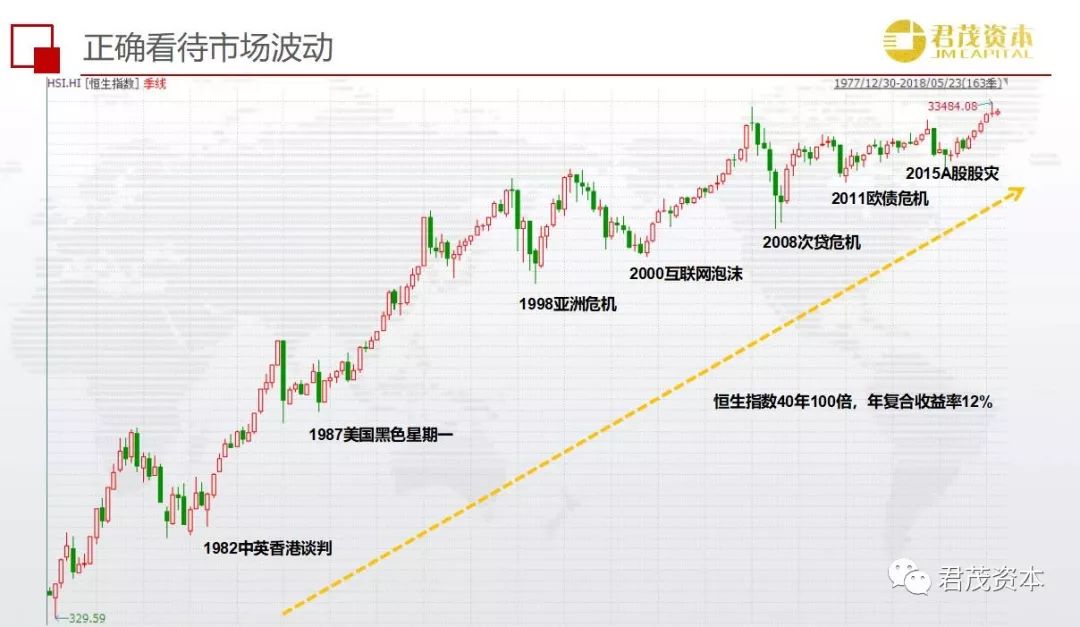

这张图,是恒生指数40年的股价走势。我们可以看到,期间的波动很剧烈。这40年恒生指数经历了什么呢?1982中英香港问题、1987股灾、1998亚洲金融危机、2000互联网泡沫、2008次贷危机、2011欧债危机、2015股灾、2016熔断等等危机,事后都是朵朵浪花;2018年恒生指数突破33000点,仿佛是踏着一次次危机创出新高,40年100倍,这个涨幅很高。但如果我们把这100倍的涨幅复合到每年是多少?只有12%——这就是长期复利的威力。所以,回想3年前,很多理财产品许诺每年10%以上的收益,堪比股票;股价还有波动,他们竟然承诺保底,这就是典型的骗子。

股市的波动是常态,但长期来看,优质股权是最有性价比的资产,社会稳定的国家和地区股票指数都是长期持续创出新高,因为人类社会始终在发展进步。

但是,股市长期创新高,并不代表任何一只股票都能创出历史新高,波动不是风险,真正的风险是因为研究不足带来的本金永久损失。比如港股有家童装公司叫博士蛙国际,我们2011年去调研,结合财务分析,发现这家公司业绩造假,但此后股价还是涨了60%,很无奈。最终很巧、在2012年“315”这天,造假败露,股价暴跌35%,至今在停牌清算。虽然,恒生指数此后创出历史新高,但买博士蛙的人只能空叹。这件事给了我深刻的印象,抵御诱惑、坚守原则很重要;只有独立思考、深度研究,才能穿越牛熊波动。

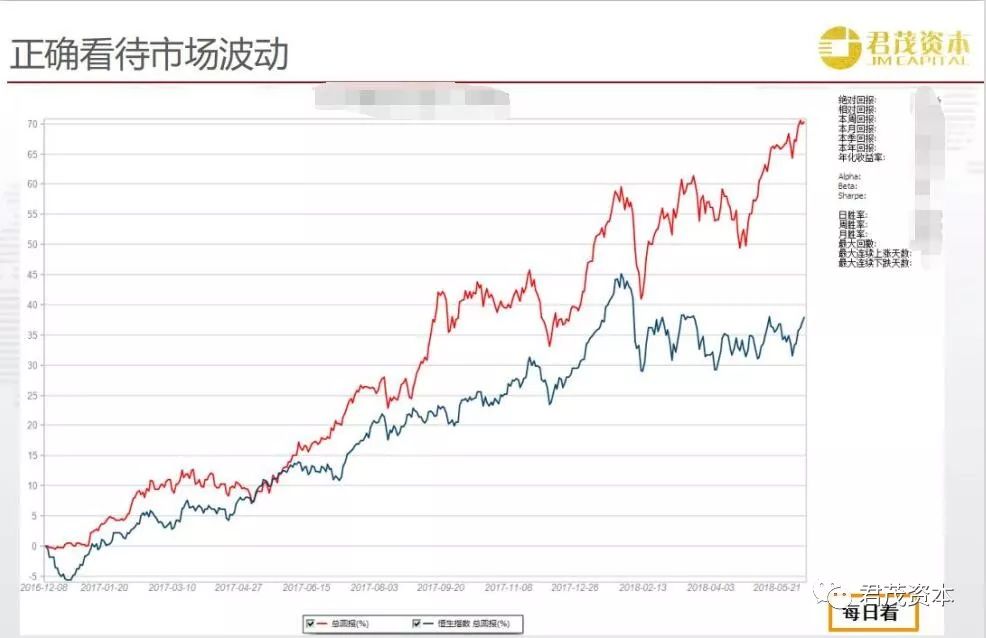

我们以旗下的一只基金为例,成立至今创造了良好的收益。这是净值走势图,如果投资人每天看净值,波动很大,我们持仓十几只股票,每天都有股票都会因为某事件剧烈波动,如果每天都在计算得失,心情也跟着上蹿下跳,很痛苦;

如果我们改成每周看一次,波动性比每天看显著降低,心情也能好受一点;

如果改成每月看一次,波动性大大降低,感觉要比每周幸福的多;

如果改成每年看一次,可以很好的享受生活了;如果在每次的大波动中,敢于加仓,可以说是赢家。所以,我们投研人员每天都在面对波动,希望通过这些努力,让我们的投资人能够安享生活,成为赢家。

在今年剧烈波动的市场中,AH股主要指数是下跌的,我们仍然取得稳健的正收益。从我们团队管理基金10年业绩走势来看,看3年以上,任何时点认购都能实现较好的收益。短期的波动我们不可知,但长期的业绩我们始终充满信心。股票资产就是需要长期才能实现更好的收益,这是客观规律。

我们了解到很多基金投资人没有获得好的收益,主要有四个原因:第一种是赚一波就走,最终因小失大;第二种是市场波动赶紧跑,不幸倒在黎明前;第三种是回到高点赶紧走,结果得不偿失;第三种是在不同的基金之间频繁切换,追涨杀跌;最终,守拙、长期持有的投资人真正取得了很好的回报。市场波动并不会影响长期回报,有句话说得好,伟大是熬出来的,投资也是。

很幸运,君茂的投资人都是我们的长期伙伴,衷心感谢伙伴们的信任、耐心和坚持,我们不忘初心,相信会与大家实现共赢。

关于市场波动,详见微信公众号文章《如何正确看待市场波动》

(注:文中涉及股票仅作案例分享,不做推荐。)

关注我们