君茂对当前股市行情的几点解读和看法(二)

2月底时股市行情异常火热,针对当时的行情,我们在《君茂对当前股市行情的几点解读和看法》一文中做了点评。两个多月后,股市走势跟以前发生了一些变化,在此君茂继续谈谈对当下行情的看法,供朋友们参考。

1

情绪和估值修复基本到位

中小盘已贵,但蓝筹仍偏低估

一个完整的牛市可以被划分成三个阶段:第一阶段为情绪从悲观转向中性,市场估值从低估变成合理的情绪修复和估值修复阶段;第二阶段为经济复苏和业绩提升阶段,这一阶段股价的上涨由上市公司的业绩增长推动,而市场估值并不提升;第三阶段为业绩继续提升,市场情绪由中性转向乐观,估值由合理转向泡沫的过程,这一阶段市场上涨来自估值提升的因素要大于业绩,直至泡沫破裂。

在2月份的文章中,我们提到当时行情上涨的主要动力,来自于社会大众情绪修复引发的估值修复。在这个过程中,投资者情绪完成从极度悲观到中性的转变,市场估值则从低估区域恢复到合理水平。这个过程对应的是牛市的第一阶段。

从绝对点位看,经过前四个月(尤其是前两个月)的上涨,上证指数从最低的2440点涨到4月8日的最高3288点,又回落到4月30日的3078点。

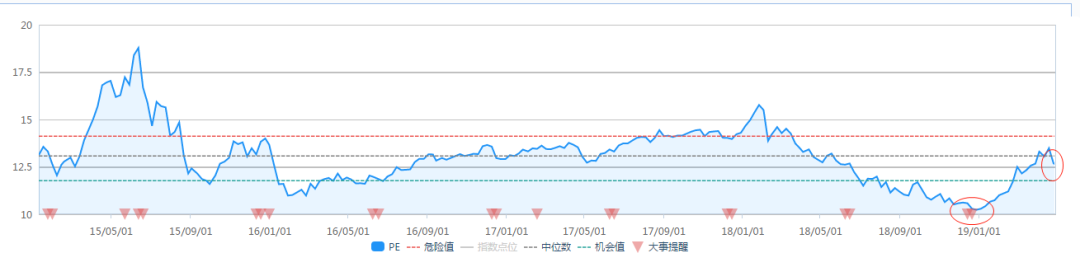

图1:沪深300指数近5年PE估值情况

数据来源:wind,由君茂资本整理

从估值方面看,分别以代表中小盘的创业板指和代表蓝筹股的沪深300指数为例进行对比。沪深300指数的PE估值由年初10.23倍上涨了到了目前的12.57倍,略低于五年来的中位数12.87,估值分位点由12%上升到当前的48.8%,也就是说,过去5年有48.8%的时间估值低于当前的水平。

图2:创业板指数近5年PE估值情况

数据来源:wind,由君茂资本整理

而创业板指的估值,已经从年初的28.8倍上升到了当前的57.7倍,远超历史中位数45倍,已经处于五年来的高估区域,分位点为73%。一个有意思的现象是,创业板指在此期间估值提升了100%多,而实际指数涨幅却不到30%,背后原因是创业板相关企业的业绩在近期出现了大幅下滑。

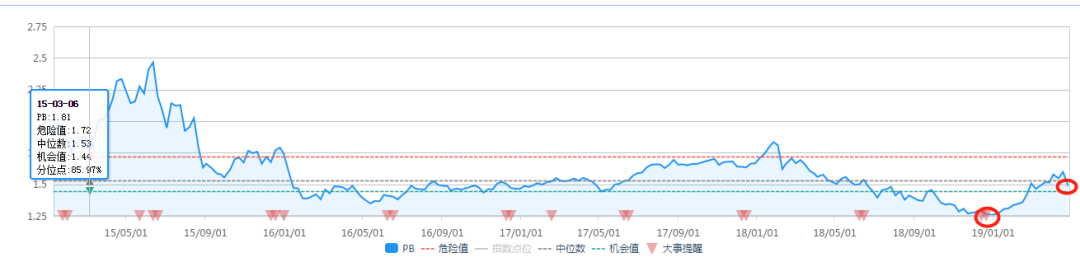

图3:沪深300指数近5年PB估值情况

数据来源:wind,由君茂资本整理

再切换到PB估值看,情况要好一些,过去5年的沪深300指数的PB估值均值为1.53倍,目前为1.47倍;分位点方面,目前为31%,也就是说过去5年有近70%的时间PB估值高于现在。

图4:创业板指数近5年PB估值情况

数据来源:wind,由君茂资本整理

创业板指的PB估值情况也比PE要乐观一些,年初时创业板的PB为3.52倍,位于历史最低分位点,目前PB为4.44倍,位于28%的分位点。单论这个指标看,创业板当前的估值在历史上并不算高。但单一指标的代表意义可能并不大,需要几个指标结合起来分析。

综合PE和PB估值来看,A股市场目前处于基本合理的状况,表明由估值修复引发的快速上涨阶段已经基本到位。但目前市场整体的估值已经有所分化,以创业板为代表的中小市值企业的估值已经相对较高,而以沪深300和上证50为代表的成分股,并未高估,反而略有低估。

2

行情由估值推动转向业绩推动

股票走势分化

探究近期股市震荡整理的原因,一方面是由于前述情绪和估值修复已基本到位,这方面的刺激作用已近强弩之末;另一方面,之前政策和外围环境上是全面利好、顺风顺水的态势,经过几个月的股市上涨和人心恢复之后,宽松政策取得了一定成效,于是政策重心重新调整为既定的调结构上来,并重申“房住不炒”和“不大水漫灌”。这可能会让一部分中短线资金开始离场,因为他们之前本来就是因这些中短期因素好转而进场的。

反应在盘面上,我们在2月份曾断言,当时涨得最多的题材股和所谓“高弹性”个股,因为没有业绩支撑,未来会被打回原形。事实上,近期回调最多的就是这两类股票,它们是游资和中短线资金离场受影响最大的股票。而业绩优秀的股票受影响的程度则很小,反而存在资金继续流入的可能。

由此,行情由普涨阶段进入两极分化阶段,在这一阶段,没有业绩支撑的股票会回归它本来应有的面目,这一类主要是绩差股和中小企业;而业绩优秀的股票则会继续上涨,走出与题材股和中小盘股票完全不同的走势。这种行情与2016到2017年的情况有些类似,相对而言,此阶段的选股能力变得尤为重要。

整体看,虽然政策出现微调,但政策的做多方向并未改变。目前经济复苏的态势并未完全确立,仍处于相对脆弱的阶段,短期内政策并不会转向。加上目前优势企业的估值还略有低估这一重要因素做支撑,尽管未来一两个月不排除继续波动的可能,但并没有理由就此看空市场。除非经济基本面又急剧恶化,否则不存在大幅向下的空间。

展望未来几个月,我们很可能会看到经济触底反弹的信号。反应在微观层面上,龙头企业的业绩增长会重新提速,这将推动相关个股的价值进一步提升,行情有望进入由业绩推动的上涨阶段。

3

存量经济下的长期机会

预测短期涨跌看起来人人都可以做,但实际上预测准太难,导致做这些预测其实毫无意义。我们应该将视线从K线图上移开,去深入研究一些更重要、更有穿透力的事情,这会让我们变得更淡定、更有智慧、更富有。比如,研究一下在当前存量经济的大背景下,有哪些长期确定性高且收益不错的投资机会。仔细研究一下,发现实际上还真有这样的机会。

存量经济背景下,经济的整体活力不如以前,各行各业都蒸蒸日上的情况不复存在,有些行业甚至出现了需求量的萎缩。这对行业从业者来说,并不是一个好消息,因为需求下滑意味着大部分企业的日子更难过,很多企业可能会微利甚至退出。但对投资而言,可能并不是坏事,因为众多小企业退出,意味着行业龙头企业面临的竞争骤然减轻,小企业退出反而为大企业腾出了更多的市场空间。在这个阶段,大企业的日子反而比以前更好过,进入了市场份额更多、议价能力更强的量价齐升阶段,收入和利润都能得到持续提升。比如,在白酒行业,虽然全国每年的饮酒量在持续下降,但随着中小酒厂的消失,以茅台为代表的龙头企业的销量和市占率反而不断提升,售价也越来越高,企业的利润也持续增长。这种情况被称为“降速甜点”,类似的情况几十年前在美国也曾出现过,因此诞生了一批牛股,我们中国目前也进入到了这个阶段。这是未来几年一个不错的投资方向。

另外,中国正处于由人口红利向人才红利过渡的阶段,关于这个机会我们以前曾多次提及。我们发现在一些知识密集和人才密集性的行业,一些中国企业已经在全球竞争中占据了很有利的位置,预计相关优势企业在未来会取得飞速发展。对投资而言,这也是一个很好的长期机会。

再者,我们以前曾多次提及的社会和科技进步带来的系统性机会,以及新兴经济体崛起带来的系统性机会,也是在未来更长期可以有所作为的领域。

我们会将更多的精力专注于寻找在上述几个方向上,有着良好的商业模式、优秀的管理层和企业文化,以及具备强大的核心竞争力的企业,并在他们估值合理情况下积极投资于它们。事实证明,无论经济怎么波动,股市短期怎么涨跌,这一类企业在长期都能带来良好的投资回报,并不断创出新高。与优秀的企业为伍,与伟大的企业同行,相信会为我们带来更多的回报!

关注我们