低估值本身就是最大的利好

受贸易战的影响,5月份全球市场出现较大下跌,沪深300指数下跌7.2%、香港恒指下跌9.4%、美国道指下跌6.7%。我们的核心资产配置在具有稳定性和抗周期属性的行业,整体资产配置兼顾收益和稳定。君茂一直遵循投资的本质:持有能够持续创造自由现金流的行业龙头。即便身处贸易战之动荡,我们依然不动如山、保持理性与信心。

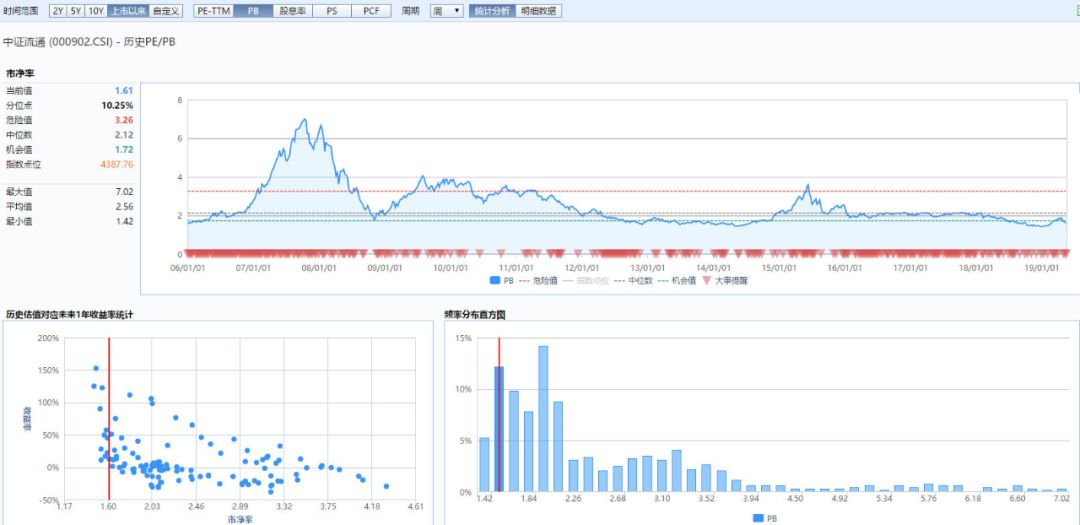

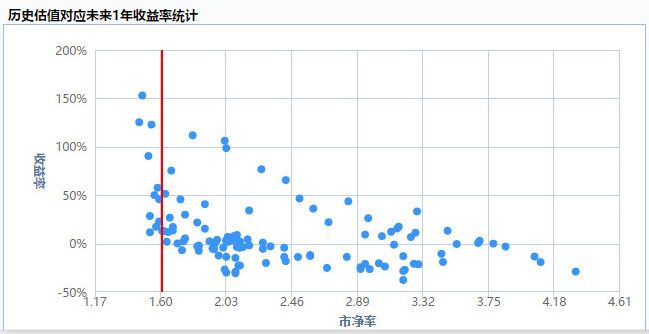

我们的投资立足长远,展望未来,股市再次进入便宜的区间:截至2019年5月底,沪深300的估值是12.7倍PE、1.5倍PB。在年初时,我们曾提到,低估值本身就是最大的利好。为使大家更好的理解这点,我们进行实证研究:

上图以中证流通指数为例,目前为1.6倍PB(市净率),目前市场估值相当于2012.9~2014.8的区间水平。从2006年至今,当估值为1.6倍PB时,出现的频率大概12.5%,而在这个时点买入,一年之后的收益率最低是0%,最高达到150%。从胜率和赔率来看,都比较好。

宏观的不利因素,是我们任何人都无法左右的,而微观才是我们能有所作为的。宏观预测经常是低效的,2018年便是最好的证明,市场因恐慌大跌,2019年初迅速大幅上涨——充分说明每次市场出现恐慌、人人自危时,往往是大胆加仓的好时机。当前的微观情况正是:底部+利空=买入时机。

为了让大家更好的认识市场、利用情绪波动,君茂曾深入研究二战时的股市表现(还有什么能比战争还糟呢?)。我们发现:英国股市在伦敦大轰炸之前就已见底,美股在珍珠港事件发生后便迅速见底;如果等到盟军攻入柏林再去下注,股市早已大幅上涨。在炮火隆隆中买入,既是勇气,也是智慧。推荐大家阅读我们的微信公众号系列文章《战争、财富与智慧》,从中得到参照。

目前,外部的不利因素,正刺激国家加大改革开放的力度,各项减税、稳增长等红利逐步兑现。更重要的是,目前市场利率正在处在下降过程中,这对长远实体经济减负和股票市场流入更多资金,是较大的利好。

最后,我们再次建议大家趁接下来的调整积极加仓,因为这又是一次买入优质资产的良机。我们的资产配置本身具备抗风险和穿越周期的能力,即便短期有不如意,相信随着时间的沉淀,我们的策略最终能够创造稳健良好的收益。

李守强

2019年6月1日

关注我们