医药板块商业模式探讨

(本文中的医药板块是广义的医药行业,包括化学药、原料药、创新药、中药、医疗器械、医药流通等)

假如,“即使管理层是个傻子也能做”是一种“完美商业模式”,那么在医药板块,“完美商业模式”显而易见是不存在的。

相较于C端客户,医药企业通常所面对的客户处于B端或G端,客户本身对产品性能、性价比会有更深地理解,这让药企在价格博弈时处于较困难的状态。激烈的博弈只能倒逼医药企业去不断创新,以保持在行业中持续处于领先地位,同业竞争压力让大部分参与者都不会轻松。尤其是,假如企业提供的是标准产品且产品变化不大,便只能维持平庸的收益率(例如原料药或者仿制药细分领域)。目前我们看到的高盈利水平,其实是行业的整体高成长掩盖了博弈的残酷。

我们认为,好的商业模式,通常伴随着资产的长期复用。

这一点在A股股王“贵州茅台”体现的非常明显:固定资产——窖池不但能用到折旧摊销完毕,甚至之后千年也能一直循环利用。只有不断地对资产进行复用,资产的利用效率才能最高,从而将自身的资源优势发挥到最大。如著名投资人卓立伟先生所述:“好的商业模式就是企业在过去花钱、花时间去积累的优势和成果,在时间和空间上是可复制、可延续的,而且可以形成自己系统性的可持续进步的能力”。

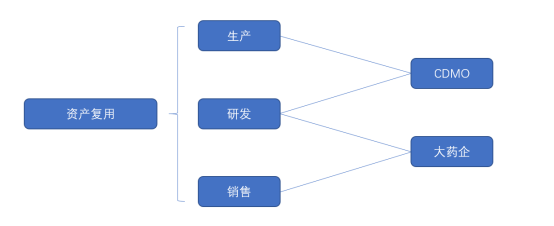

作为医药企业,要想做出突围,让自己的商业模式变得更好,就必须在经营的三个环节(研发、生产、销售)做到资产复用,优化商业模式,升维到更有价值的赛道。

研发上的复用指的是,专注于特定领域疾病能加深研发团队对其机理的理解,利用同一个技术平台开发出的产品边际成本可以不断降低,同时推进临床试验所需要的注册、临床资源也能被不断复用。

生产上的复用指的是,持续的工艺改进使得生产的稳定性提高和生产成本持续降低。

研发和生产的复用,催生出的是CDMO的商业模式。

我们认为,这两种复用叠加的范式,应该都是医药行业中较好的商业模式,对于在激烈竞争中突围、构建企业长期壁垒有着积极的意义。

具体到企业经营环节,销售比生产环节具有更长期的稳定性,生产受制于技术方向的改变,如从植物药到化药,再到生物药,再到基因/细胞治疗,生产方式被完全颠覆的周期是以数十年为单位;销售则受制于疾病谱的改变,从抗感染到对治心脑血管疾病,再到肿瘤治疗,则是以百年为单位的变迁。

由于资产复用叠加策略的区别,销售和研发叠加复用的大药企模式可能会要更优于CDMO。考虑到医疗器械的研发具有迭代效应,可能在广义的大药企中会是更佳的商业模式。

看完好的商业模式,我们也来看看这个大班级中的差班生:医药流通。

虽然医药流通行业具有其特定的社会价值,但是在产业链中的价值和地位在不断被挤压,对于产业链不贡献额外的价值,最重要的是,无法在研发、生产、销售这三个关键环节中实现资产复用。

药品配送=单价*数量,药品单价就像快递一样,提价困难,是属于客户想要去挤压的成本;而数量,单一药品消费数量的增长其实不会太大,不像快递行业会有持续不断的消费增长需求,基本上数量是比较稳定的,因此行业天花板也是较低的。

但是商业模式较差也不意味着流通板块完全没有机会。在产业链各方面挤压下,行业整合、龙头市占率提高所体现的成长性也能带来一定的机会。例如,美国医药流通企业ABC、MCK,在上世纪80年代毛利率也能保持在15%,然而现在就剩5%了,但与此同时,TOP3市占率是从80年代的30%提到了2016年的96%,股价也在此期间表现得非常好。但是到16年市占率到达高点后,由于商业模式的缺陷和天花板的出现,股价开始一蹶不振。

总的来说,我们认为医药板块中没有完美的商业模式,类似于茅台的天然资产复用在这一行业并不存在,企业主要还是依赖创新以及有竞争力的资产复用策略来提升竞争力;大药企和CDMO都是相对不错的商业模式,容易构建起长期壁垒和护城河,而医疗器械类的大药企应该是商业模式中相对最佳的选择;医药流通的商业模式在医药板块中较差,难以产生资产复用效应,但也并不意味着没有投资机会,主要体现在行业洗牌时,行业集中度提高的机会。

关注我们