我们的投资理念和投资方法

Q:请介绍一下君茂资本的业务和产品

A:我们有股权投资管理和证券投资管理两大业务。股权投资业务以烟台君茂为载体发行了股权投资基金,由我们董事长,也是公司的另一个创始合伙人王总亲自负责。依托我们的既往经验和优势,主要投向先进制造业和医疗健康产业。证券投资管理业务以深圳君茂公司为平台,由我具体负责,我们在国内和海外都发行了对冲基金产品。

证券投资涉及的行业面比较广,股权投资有项目需要分析时,可以利用我们证券研究的基础快速切入行业和公司;而股权投资的研究深度以及对行业信息的掌握程度远超证券投资,反过来可以促进我们证券业务对行业和公司的把握。

Q:请评价一下王总及公司其他合伙人?

A:王总是我的老领导,也是我职业生涯的领路人,他不仅在投融资领域的经验很丰富,而且能力非常全面,尤其是他的组织协调能力、应对棘手问题和复杂局面的能力,以及他的识人用人能力,都常常让我感到惊叹。更重要的是,他对待工作的态度和方法,以及为人处世,一直让我很敬佩,这些年我从王总身上学到了很多。比如,有两件十几年前的小事至今让我印象深刻:

一件是当时我所在的部门正在研究一个投资项目,我是该项目的经办人,我当时会同兄弟部门研讨完项目后写了一篇分析报告。王总看完后问我为什么行文风格和格式都出现了严重下降?我辩解说我发现兄弟部门的报告向来如此,公司领导并未对他们有任何不满,我们没有必要对自己如此严格。王总听完后跟我说,不管什么原因我们都不能放松对自身的要求,就比如别人犯了错没被惩罚并不能当做我们也去犯错的借口。后来我一直以这样的标准来要求我自己和我的下属。

另一件是当时某件工作效果不理想,别人误解是我的原因,因涉及公司机密我无法申辩,于是觉得很委屈。王总当时举了一个例子,假如你去朋友家做客,当你进门的时候摆在门口的名贵花瓶恰好被风吹倒摔碎了,朋友以为是你弄得并安慰你说没事,你此时去辩解反而会让朋友对你的误解加深,倒不如不做任何辩解,等真相大白后对方会更敬重你的人品。由此我明白了要忍辱负重的道理。

其他几个合伙人也都各有特点,各有所长,他们身上有很多优点是我所不具备的,他们对我们公司投研体系的构建和完善也做了很多有益的工作。虽然大家有很多不同,但我们在价值观、经营理念和投资理念方面是一致的。

Q:君茂的投资哲学和理念是怎样的?

A:从中长期看,决定股票价格的最重要因素一定是股票所代表上市公司的基本面,也就是该企业的内在价值,这是第一要素,也是核心矛盾,如果抛开这个要素去谈投资那无异于舍本逐末。我们的投资哲学是以企业基本面(企业的内在价值)和估值(企业的外在价格)这两大支柱为根基建立起来的,当企业的内在价值高于外在价格时进行投资,反之,则进行卖出或做空。

从短期看,股票的价格变动由买卖双方的资金对比所决定,资金的背后其实是反映了投资者的情绪波动。2008年的股市大崩盘让我意识到证券市场里的大众情绪变化往往是不理性的,羊群效应很明显,有时盲目乐观,有时又会极度悲观,情绪变化极端而剧烈,导致股票的短期价格出现剧烈波动。这一点在2015、2016年的股灾中体现得也很充分。相较于大众情绪,企业的真实价值则是相对稳定的,不会因大家乐观就增多,也不会因悲观而减少。

所以,我们在投资时会综合考虑中长期因素和短期因素的影响,以中长期因素为主,我们的盈利主要来源于对内在价值和外在价格出现错配的证券的投资,其中既包括对低估股票的投资,也包括对严重高估股票的做空,然后等待外在价格与内在价值相一致。我们在买卖时会尽可能利用投资者情绪的不理性来扩大我们的收益空间。

Q:能否展开谈一下您对价值的理解?

A:价值有狭义价值和广义价值之分。

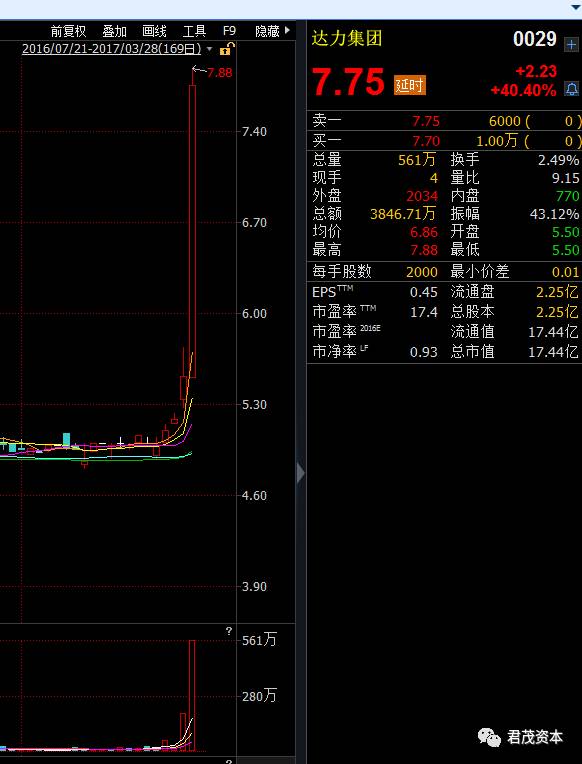

狭义的价值,主要考虑企业当前账面资产变卖后的价值。如果变现价值超过当前市值,就认为它有投资价值,超过的程度越高其投资价值就越高。比方说,港股达力集团(29.HK)3月28日一天涨了40%,原因在于人们发现其卖掉几块土地后可以得到的现金竟然是其市值的好几倍。这一类公司在香港常常有,但在A股市场基本很难碰到,A股市场价值股的定义算是上面的变种,低市盈率或低市净率的股票被尊为价值股。

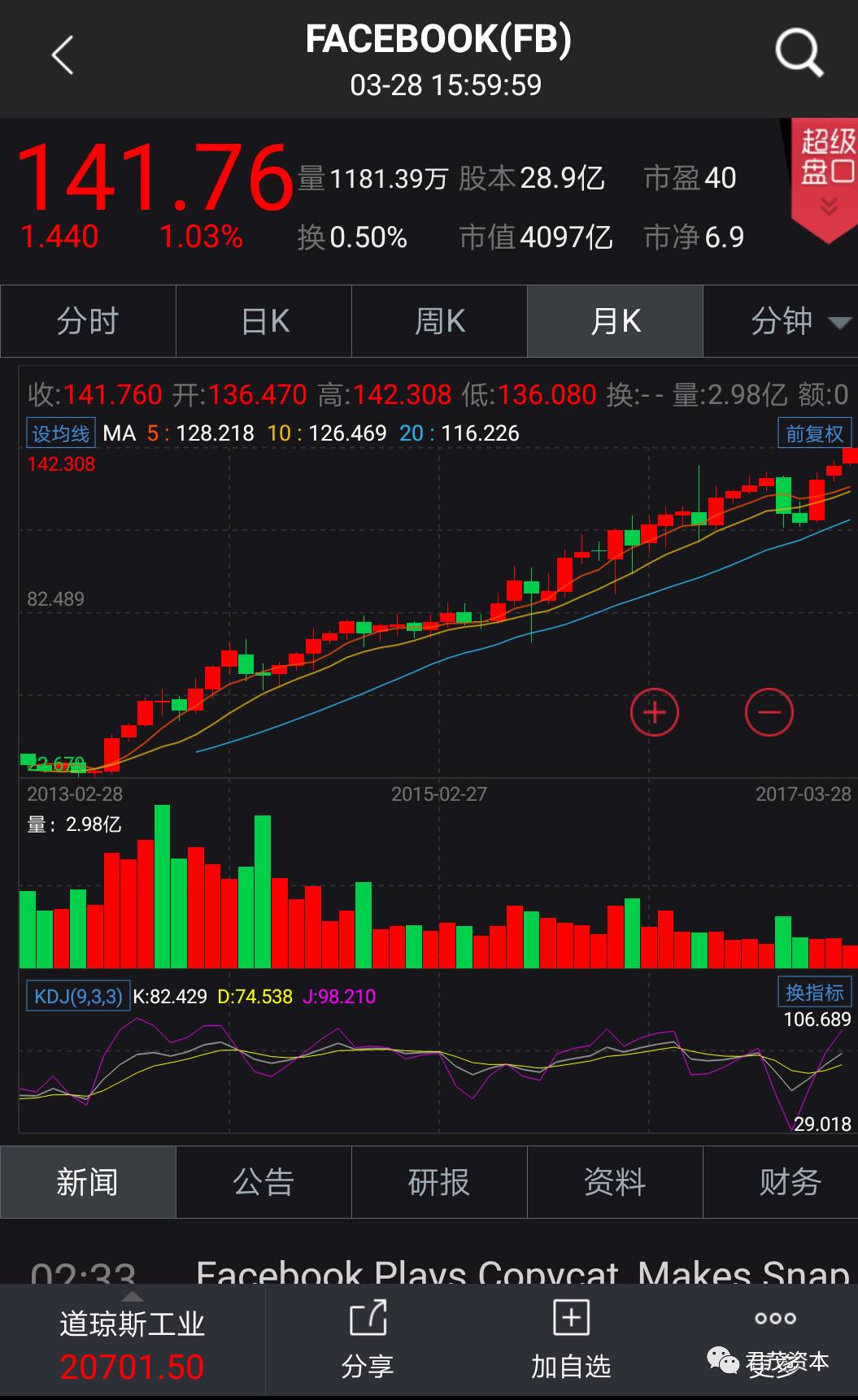

与狭义价值更重视账面资产的变现价值相比,广义的价值更重视企业的发展能力。假如某个企业的账面资产变现价值虽然并不多,但其业务发展势头很好,未来的盈利能力会非常显著,则可以认为这一类企业有价值,也就是说广义价值更重视企业的成长性。A股的贵州茅台、港股的腾讯控股,美股的Facebook指着一类企业的代表。

我们在投资时更偏重于广义的投资价值,我们找寻投资标的的首要目标就是去发现那些成长中的伟大企业,并在合适的价格买入并长期持有。我们所说的长期持有并不意味着一直拿着不卖,即使是再好的企业也有其合理价值,如果股价的涨幅远远透支了其内在价值,我们就有可能会先卖掉它,等待将来价格合适时再买入。当找不到上面这一类标的时,或者市场环境很残酷时,我们也会去投资狭义的价值股,这一类股票安全性比较高,但不宜长期持有,只能作为阶段性标的。另外,我们有时也会去参与一些无风险或者低风险套利的机会。

Q:你们的投资目标是什么?

A:我们的投资风格相对稳健,不片面追求短期高回报,因为既要求时间短又要求回报高的事情并不符合常理,如果真有这一类的机会也往往意味着要去冒非常高的风险,我们不倾向于去赌小概率事件,而是喜欢耐心寻找并押注大概率事件。

另外,和有些投资者喜欢集中持股不同,我们的持股比较分散。概率论的知识告诉我们:即使概率为100%的事件也不一定会发生,概率为0的事件也不见得不发生。所以,做投资管理一定要考虑到极端状况,极端状况很少发生,但如果不时刻防备,一旦发生其影响往往是致命的,这就跟开车系不系安全带是一个道理。我发现以往有些机构一直表现很好,却突然因为某个事件遭遇灭顶之灾,根本原因就是对这个问题不够重视,这种情况在熊市更是常见。我们构建组合时会要求组合必须具备以下特点:即使遇到极端状况,也能确保不伤筋断骨,更不能陷入灭顶之灾。这样虽然会让我们损失一些收益,但同时也大大提高了我们投资组合的抗风险能力。

总体上,我们的目标是追求风险平衡后的收益最大化,希望在长周期的竞赛中靠复利获得丰厚的回报!

Q:谈一谈您对风险控制的理解?

A:在上一个问题中已经涉及到了风控问题。在我看来,虽然投资获利能力很重要,但风险控制能力更重要。巴菲特说:“投资最重要的是两件事,第一,别亏损;第二,记住第一条!”可以说风控是投资管理中的第一要务!获利能力决定我们在短期内的盈利有多高,而风控能力决定我们在市场里可以活多久,只有活得久、少受伤、少栽跟头才能谈得上长期获利。

我们的风控体系坚持“预防为主,遇事果断,事后总结”的原则。其实90%的风险可以通过事先预防规避掉,我们的做法是“以风险对冲和调节仓位来控制宏观风险,以深入研究控制微观风险”;如果计划外的风险突然发生,则要果断执行公司的风控纪律,不管该笔交易是否盈利,该止损的要止损。

Q:刚才提到的风险对冲和深入研究能否再展开一下?

A:这实际上是两个问题。采用风险对冲策略是我们投资上的一个特点,我们投资上的另一大特点是全球资产配置。

我们并不是擅长近身搏斗的交易型选手,我们尽量避免与人在红海里近身厮杀。我们更追求寻找到蓝海地带从容开垦,这要求我们的研究工作必须保持独立和深入,除此之外,还要求要有前瞻性和逆向性。

关于这两点,由于时间限制,我今天不再进一步展开,回头可以让我们的合伙人李守强和王晓华再分别详细论述。

关注我们