散户退出+监管趋严,证券市场开启机构化、规范化进程

近期,笔者同不少个人投资者进行交流,很多散户在过去的两年中并未真正赚到钱,或受融资杠杆过高所累,或被某只业绩不佳的小盘股所套牢,抑或在震荡市频繁的追涨杀跌中迷失。联想到2015年上半年疯狂的市场,真正知止的人少之又少;其实几轮股灾后部分公司依然穿越牛熊、股价创出历史新高,而这需要对公司基本面进行深入研究、精挑细选,显然具备独立研究、人才和信息能力的专业机构更具优势。

证券投资基金是一种社会化的理财工具,主要特点是:专家理财、组合投资、长期投资、分散风险。它充分利用“集合投资”的专业、人才、信息、资金优势,有效解决了单个散户小额投资的高成本、高风险的缺陷与短板,节约了单个散户大量交易时间和交易成本。实践证明,除少数个别成功的牛散外,大多数散户炒股的长期收益率,剔除通货膨胀后可能均为负数。

曾几何时,散户投资者叱咤美股市场。在上世纪50年代,美股超过93%直接为美国家庭持有。可是在经历了60年代至70年代美国经济滞涨和石油危机后,美股散户投资者数量大减,与此同时机构投资者开始兴起。20世纪70年代,投资者开始涌入共同基金市场。美股散户在一次次惨痛的市场教育之后,发现还是将资金交给机构打理更为稳妥。而这里面很关键的因素是,美国对违反股市操作规定的处罚非常严格,2013年美国证监会(SEC)给予一位举报者的奖金高达1400万美元。因此,机构投资者水平的提升,管理层对证券市场严格监管,经过长期积累之后,才有了美股的优势。

1940年美国出台《投资公司法》和《投资顾问法》,加强对基金监管。在美国金融业监管领域,证券投资基金监管被公认为是最严厉的。正因如此,美国证券投资基金拥有了卓越的市场地位及强大的生命力,政府和股民都非常信任并大量持有基金。截止2015年底,美国共有8000多只证券投资基金,基金净资产总计为15.65万亿美元,超过全美银行业总资产。实际上,证券投资基金早已成为美国资本市场最重要的“机构投资者”!

在美国资本市场信披制度趋严、违规成本加大的背景下,美国居民更多选择通过机构投资入市。一是被严厉监管的众多证券投资基金,赢得了美国家庭理财的普遍信赖与青睐;二是规模庞大的私人养老金,成为美国资本市场上最大的机构投资者。正是这两股“市场化”的力量感化并招安了广大的美国散户,让他们心甘情愿地自动退出股市。

中国居民每天研究的是买什么股票,而大多数美国民众研究的是选择哪家机构帮其管理财富,这是美国跟中国市场最大的区别。当更多民众选择通过购买基金、保险等方式间接参与股市的时候,整个股市的根基就会越来越稳,对市场情绪的反映就会更理智。如今美国股票市场上机构投资者完成的交易量占到每天成交量的95%以上。数量庞大的共同基金、对冲基金、养老基金和大大小小的投资公司等构成了美国资本市场的主体。美国散户持股市值仅占三成左右。

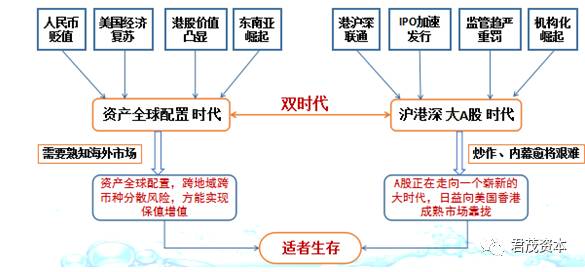

2017年,中国证券市场的生态环境正在悄然发生改变:

证监会对唐汉博跨境操纵“小商品城”等案件顶格处罚,两案罚没款合计逾12亿元。

证监会对九好集团借壳鞍重股份(002667)属忽悠式重组顶格处罚主要负责人。

证监会拟决定对匹凸匹涉嫌信息披露违法违规系列案件处以570万元罚没款,对鲜言涉嫌信息披露违法违规及操纵股价案处34.7亿元罚没款,对慧球科技涉嫌信息披露违法违规系列案件处以943万元罚没款。拟罚没金额总计34.8亿元。同时,拟对鲜言等11名当事人采取终身证券市场禁入措施。

证监会近期一系列重罚措施与过往迥然不同,大数据时代使得证监会对股市违法违规行为的监控和打击如虎添翼。笔者相信,这仅仅是开始,未来的监管只会更加严格。

面对资本的贪婪,必须用重典,这也是美国股市比较规范的秘密所在。美国1988年的《内幕交易及证券欺诈制裁法》引入了行政罚款制度,无论内幕交易者是否有“利润所得”、一概予以罚款处罚;2002年更是进一步规定,任何人通过信息欺诈或价格操纵、内幕交易在证券市场获取利益,最多可监禁25年或处以罚款,同时还延长了对证券欺诈的追诉期。美国打击内幕交易坚韧而执着:1994年IBM一位女秘书在为上司复印材料时获悉公司即将收购莲花公司的内幕信息,回家后告诉其丈夫,信息又经其丈夫层层泄露,共23人获此内幕后进行交易获利;对此,SEC从1995.6~1999.5历经4年,传讯近千名证人,深挖到6层之外的内幕交易者,终于查清;23人全部被SEC以内幕交易罪起诉,除3人被判无罪外,其余全部判罪,3人被罚至破产。因此,在美股进行内幕交易是非常严重的行为,需承担刑事责任。

中国证监会的另一重大变化是,加大IPO发行数量,IPO不再为A股下跌担冤责、向市场化回归。中国目前GDP总量全球第二,而资本市场20多年来却只有3000多家公司,14亿国人投资渠道匮乏、一直围着3000家老公司转,并且几乎没有退市的公司。这造成很多负面影响:市场估值长期高企、存在大量寻租操纵空间、重金豪赌垃圾变凤凰——多年来,A股一直存在“劣币驱逐良币”的现象,并滋生了少数人非法牟利的不良氛围。

如今峰回路转,上市公司数量少、新股供不应求的问题正在改变,A股每年500家以上的供应,再加上未来新三板分层机制的推出,不出几年,大A股上市公司超过8,000家甚至10,000家并非难事,这将会对中国资本市场产生深远的影响。上市公司不再是一块稀缺“牌照”资源,大量公司上市供给将会平抑市场的整体估值。美股和港股市场存在大量每日成交稀疏、面值长期低于1元、乏人问津的“仙股”未来出现在中国的A股也许不足为奇。同时,这也带来了投资理念和方法的根本性改变,炒作壳资源或垃圾变凤凰愈将艰难,投资将会越发重视公司本身的基本面素质;面对1万多家上市公司供给,对宏观、行业和公司的研究能力将会成为机构的核心竞争力。

美股的长期牛市,源于市场化的IPO和退市机制对公司持续优胜劣汰,是技术革命带来的业绩大提升;同时制度建设的完善,健康的投资氛围,以及专业机构投资模式,让其有了持续走牛的基础。

目前,中国证监会正在严厉监管,打击内幕交易、操纵股价和公司违规等问题,这无疑将会逐步整肃市场投资环境,对踏实本分做研究的机构提供了更好的生态。同时,证监会对公募和私募的监管越来越严格,尤其是私募的门槛正在逐年提高,这对众多私募机构本身就是一场淘汰赛。再加上各类机构未来需要加强核心投研力量建设,这将进一步优胜劣汰。严监管+淘汰赛=优秀的投资机构将会赢得政府和公众更多的信任,机构化投资大时代将会真正崛起。

从成熟市场历史来看,随着市场制度完善,监管逐步升级,健康、公平、公正的股市生态是必然,散户将会逐步退出历史舞台,机构化将会成为市场中坚力量。无论投资者是否接受,市场都在改变:2017年,将会是A股发生质变的重要转折之年,崭新的投资时代正在开启。

关注我们