如何用普通股进行长期投资?来自A股的实证

近期随着市场的频繁波动,引得各路投资者争相关注,部分投资者偶感些许恐慌,这似乎又恢复了那种默契的常态,上涨或者下探→引来关注→喜不自禁或悲观恐慌→短期买入或抛售,对短期价格波动的过分关注,进而忽视了对股票长期价值的分析。正如前些日,君茂在公众号上的文章《如何正确看待市场波动》里讲的,股票从长期来看是性价比最高的资产配置,但股市的波动是常态,投资是一个长期行为,很多人输在坚持上。怎么做到坚持?那就是对市场走向的长远判断和对个股的深入分析(《慢牛格局,精选王者》),并且与本文搭配阅读效果更佳。

本文选自财富证券分析师黄仁存的研究报告。

本文尝试回答了以下几个问题来阐述长期投资于优秀企业的意义,他们是:

1、股市是不是一个复杂系统?

2、股市进化存在稳定状态吗?

3、为什么是普通股而不是其他资产?

4、为什么是长期投资而不是短期投资?

5、如何用A股进行长期投资?

1

股市是不是一个复杂系统

股市是不是复杂系统?显然是,因为股市中人具有智能性、自适应性,同时参与者众多。尤其是众多参与者信奉的择时,我们做了一个大家熟知的实验,也是值得重视,但没有被足够重视的实验。

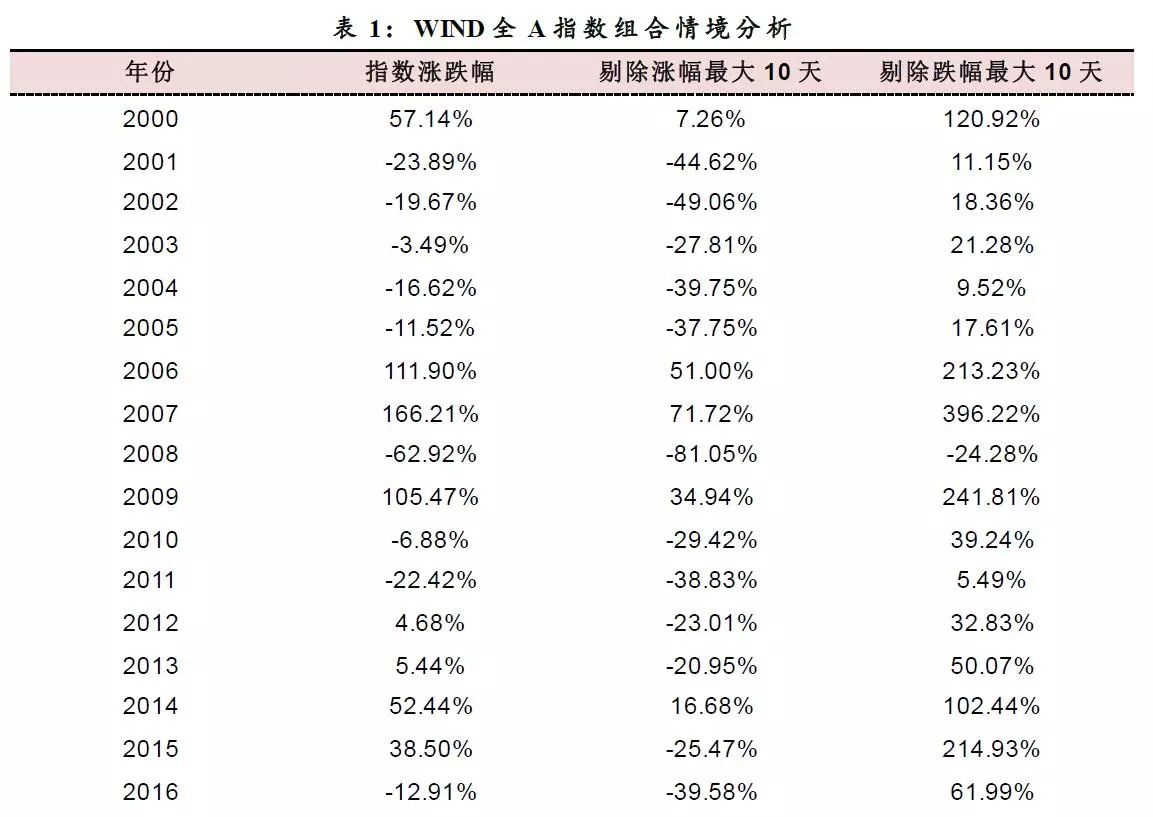

对Wind全A指数从2000年以来的表现进行年度评估,建立三个组合,一个买入持有指数;一个是剔除每年涨幅最大10天,持有其他所有交易日的组合;一个是剔除每年跌幅最大10天,持有其他所有交易日的组合。统计三个组合的收益率,然后分析被剔除的交易日的特征。

我们得到的结果是买入持有指数能获得年化8.76%的收益率,18个年份中9年为正收益,9年为负收益;避开每年10个最大涨幅的组合获得年化-24.20%的收益率,18个年份中5年为正收益,13年为负收益;避开每年10个最大跌幅的组合可获得年化63.53%的收益率,18个年份中17年为正收益,1年为负收益。

分析被剔除的交易日(包括涨幅最大和跌幅最大的交易日),我们发现360个交易日中,属于单独交易日的有277个,占比76.94%,属于今天涨幅大明天跌幅大或者今天跌幅大明天跌幅大的有23个,占比6.39%。

综上可知,精准择时的难度非常大。因为你躲避的大跌幅往往意味着你躲避大涨幅,而你并不知道大跌或大涨在哪天发生。同样,从组合的业绩来看,贡献大部分收益的极有可能是你不能事先确定的5%的时间。这恰恰反映了股市的复杂,即使你知道未来单日收益率的大致分布,你也很难确定日收益率到来的先后顺序。

2

股市进化存在稳定状态吗

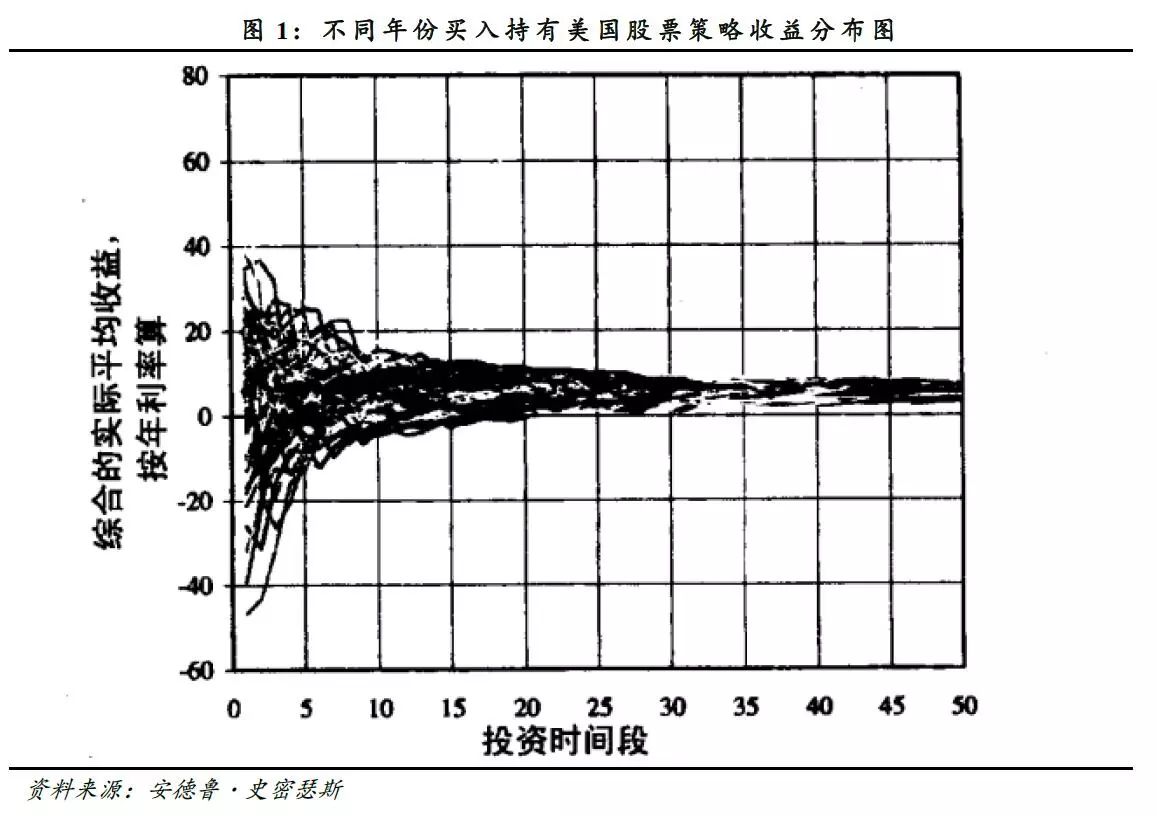

如果股市是一个具有进化功能的复杂系统,那它会存在稳定状态吗?安德鲁・史密瑟斯通过研究不同年份(1900年到1996年,包括好年份和坏年份)买入股票并持有对投资回报的影响,他发现,随着投资时间的增长,买入时点好年份或者坏年份效应对投资回报的影响减小,即只要时间较长,好年份买入和坏年份买入,投资者获得的最终回报的差别不会很大。到50年的区间,投资者盈利就集中成一个固定的变量。

这种现象类似于数学里面的收敛,也可以称之为稳定状态。这种现象说明了什么?我们认为说明了对长期从事投资的人、机构或组织来说,只要你在市场参与投资时间够长,不论你用什么样的方法,工具,流程,最终都要面对均值回复的力量,也就是你的最大回报会收敛于某个固定区间。

3

长期投资在美国—来自博格的启示

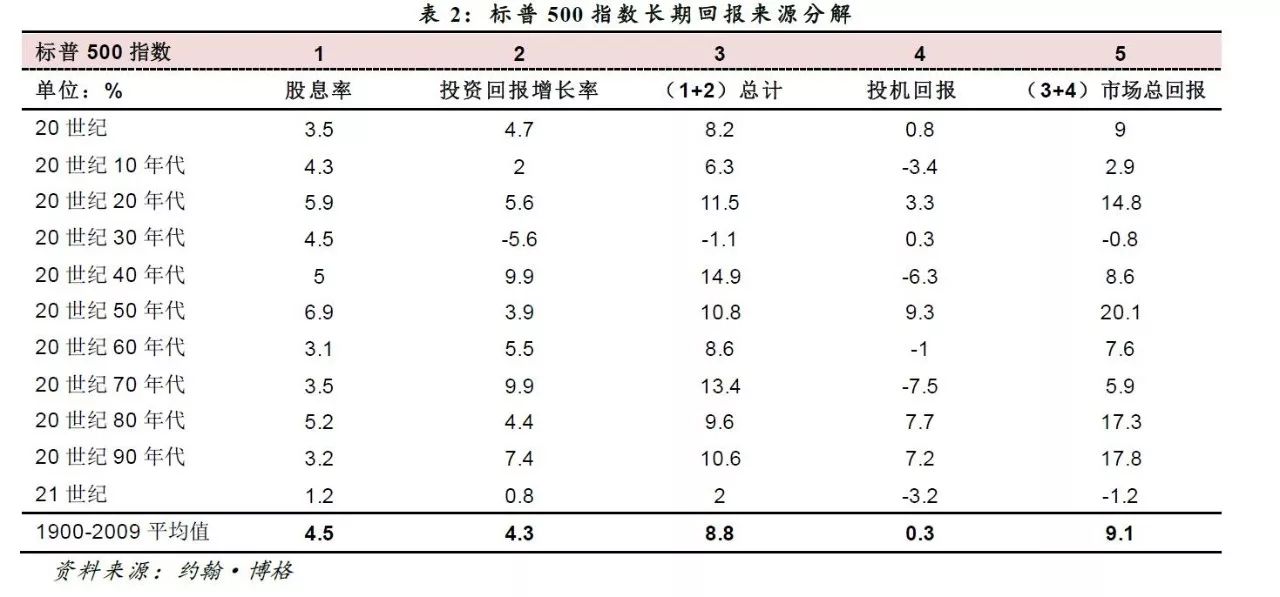

美国指数基金之父,先锋基金创始人约翰·博格对标普500指数1900年至2009年1个多世纪的表现进行了详细的研究。他发现,从长期来看,市场的总回报可以包括两个部分,投资回报与投机回报。其中,投资回报也叫投资实体的回报,分为股息率和企业投资回报增长率;投机回报则指交易层面带来的回报。

通过长周期数据分析,博格发现,长期来看,市场回报的贡献主要来自于投资实体的回报,投机的回报贡献非常小,而且时间越长,贡献越小。通过进一步分解,他还发现被投资者低估的是股息率对市场回报的贡献。从数据来看,标普500指数市场总回报从1900年至2009年的平均值为9.1%,其中投资回报8.8%,投机回报0.3%;投资回报8.8%中,股息率4.5%,投资回报增长率4.3%。

综上可知,以美国的经验来看,长期投资中最终回报率的主要贡献来源于投资回报,也就是上市公司自身发展的回报,而不是交易层面估值变化这种具有均值回复特征的回报。同时,投资回报中,股息率是极其重要的因素。当然,这种规律是否也会在A股市场未来延续,值得研究和跟踪。

4

为什么是普通股而不是其他资产?

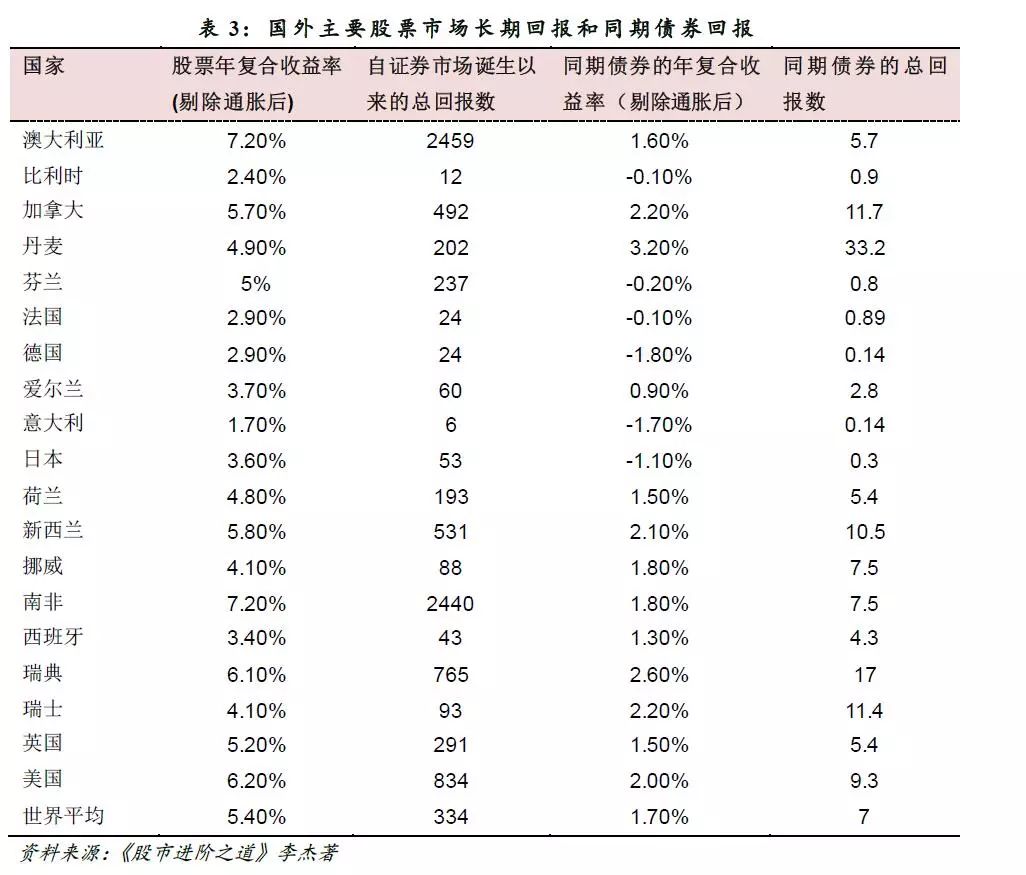

根据全球主要市场长期回报率的调查,在长达112年的时间周期内,各国股市统计的扣除通胀后的真实平均复利回报约为5%,远远高于我们熟知的安全品种债券,扣除通胀之后,债券几乎没有收益,自然,现金资产的实际回报率就更低了。

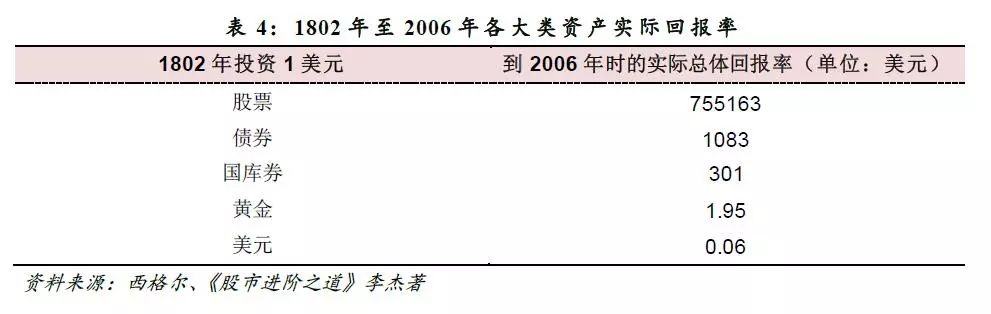

根据西格尔教授的研究,从1802至2006年,以美元计价的主要资产的实际购买力情况为,从1802年投资1美元股票,2006年的实际购买力为755,163美元;投资1美元债券,2006年的实际购买力为1,083美元;投资1美元国库券,2006年的实际购买力为301美元;投资1美元黄金,2006年的购买力为1.95美元;投资1美元的现金,2006年实际购买力为0.06美元。

综上可知,从家庭资产长期配置看,股票具有显著的优势。无论是抗通胀还是增值角度,股票都是可靠的中流砥柱。当然,投资者应该注意几个问题,有多少人愿意长期投资?

5

为什么是长期投资而不是短期投资?

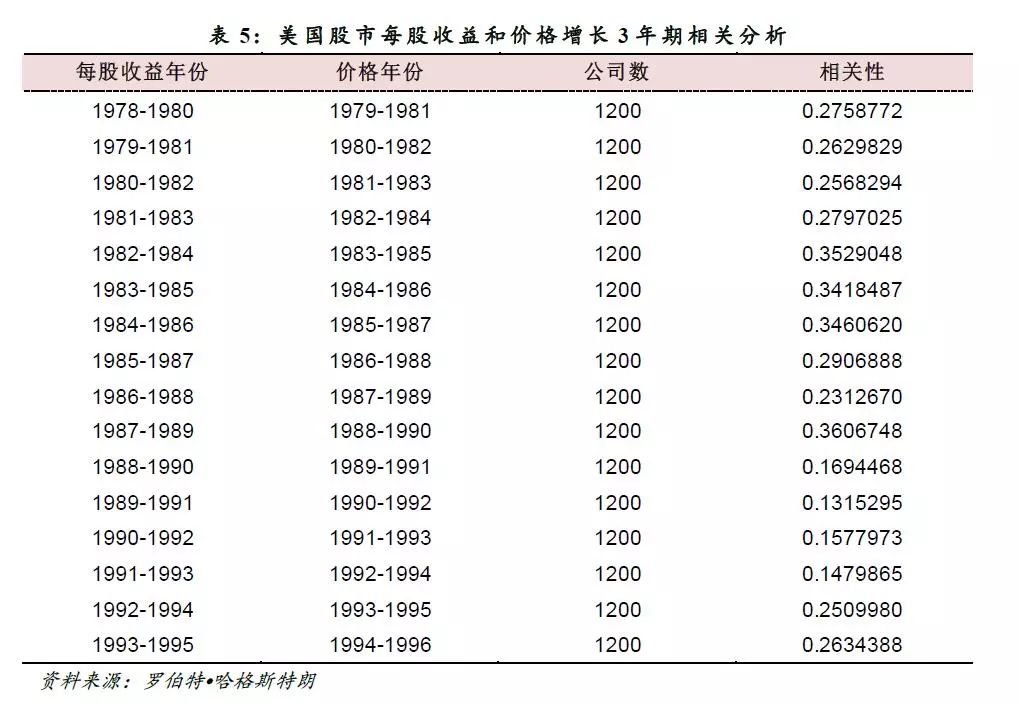

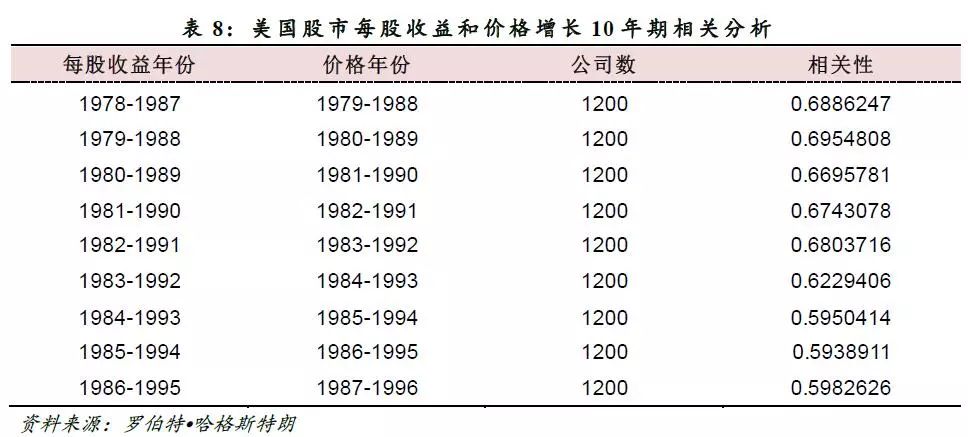

哈格斯特朗跟踪了美国1200家公司的经营收益与股价的数据,对二者相关性进行了详细的分析。通过研究发现,每股收益与价格增长在短期内的相关性很弱,而在相对长时间内每股收益与价格增长则具有较强的相关关系,这种关系随着时间的增长,两者相关性逐步增加。

从3年期来看,每股收益与价格增长的相关性范围为(0.13,0.36),总体来看,二者存在一定的相关性,但是相关性较弱。

从5年期来看,每股收益与价格增长的相关性范围为(0.37,0.60),高于三年期相关性系数,每股收益与价格增长相关性在增强。

从10年期来看,每股收益与价格增长的相关性范围为(0.59,0.70),每股收益与价格增长相关性仍在增强。

综上所述,每股收益与价格增长相关系数从三年期的(0.13,0.36),到五年期的(0.37,0.60),到七年期的(0.47,0.67),再到十年期的(0.59,0.70),然后到十八年期的0.7,单纯从数据上看,充分说明了每股收益与价格增长长期正相关关系程度远大于短期相关关系。因此,从美国股市数据经验来看,用普通股进行长期投资的确定性高于用普通股进行短期投资。但是A股是否像美国股市一样?

6

如何用A股进行长期投资?

短期择时具有超高难度的A股应该如何进行投资?靠猜硬币式的撞大运或者简单的买入并持有,还是有其他方式?众所周知,股市没有铁律,也没有哪种策略能够一招鲜吃遍天,但这并不意味着没有能够提升长期胜率的大方向。因此,本文试图借鉴美国股市超长周期统计数据存在的规律,探索A股是否存在长期投资的土壤及规律。

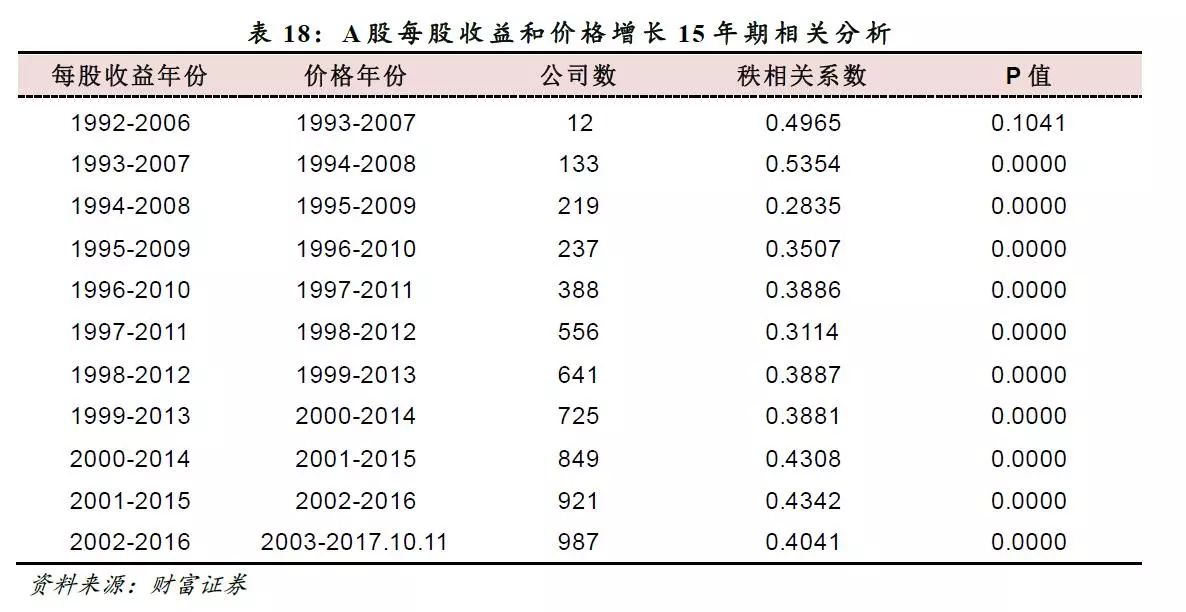

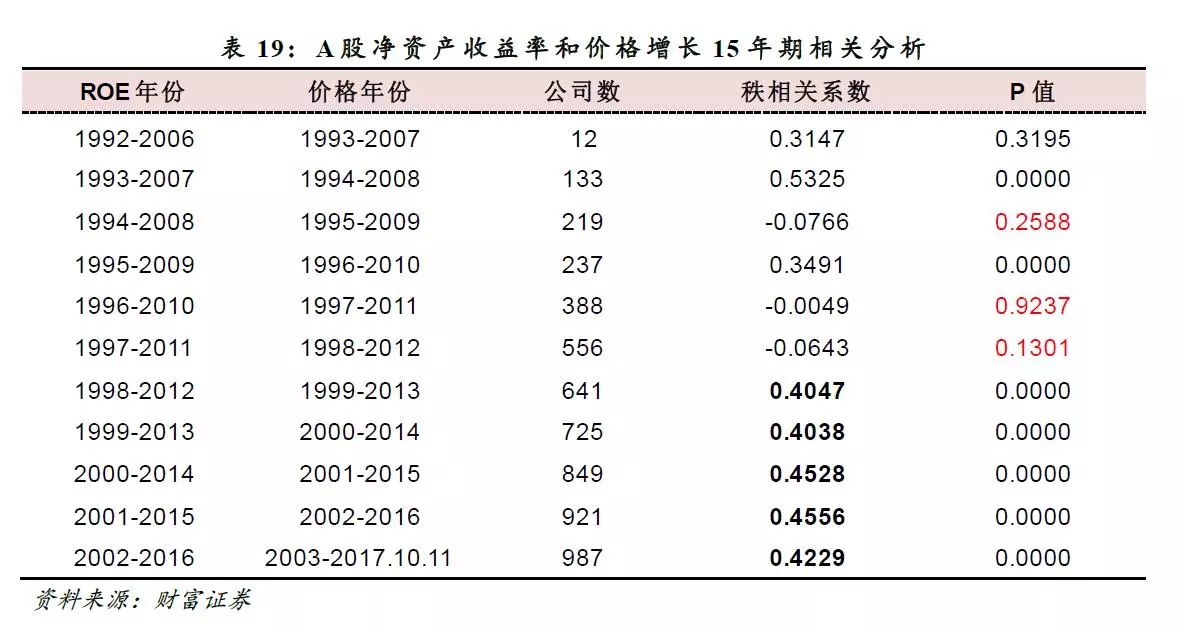

经过分析,A股作为一个整体,在短期内是无效的。也就是说有可能整体在长期内有效或者个体有效。那么,对于A股而言,多长的时间算是长期?

通过数据分析,我们惊讶地发现A股作为一个整体,从十五年角度来看,远比我们想象的有效,而且这种有效性有加强的趋势。当然A股是否在更长周期内有效,我们暂时没有足够的样本来验证,但是至少上述数据说明了长期投资在A股是有土壤的,那有没有规律?

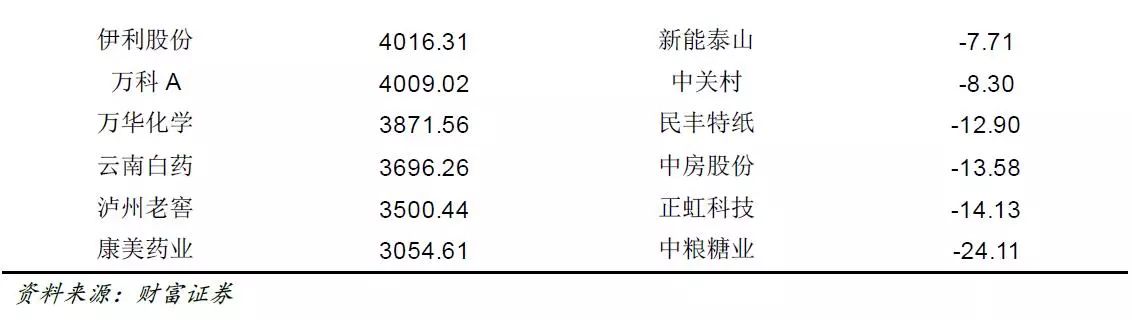

我们对2001年以来,具有完整十五年数据的公司进行分析,统计了2002年以来涨幅最大的十个标的和跌幅最大的十个标的,以研究它们的每股收益及净资产收益率情况。样本中涨幅最大的分别是贵州茅台、格力电器、恒瑞医药、伊利股份、万科A、万华化学、云南白药、泸州老窖、康美药业,组成高涨幅组;跌幅最大的分别是中粮糖业、正虹科技、中房股份、民丰特纸、中关村、新能泰山、中油工程、鲁商置业、浙江广厦、华电能源,组成低涨幅组。

从区间涨跌幅来看,高涨幅组与低涨幅组的回报存在非常大的差距,高涨幅组均实现30倍以上涨幅,低涨幅组则有9只亏损,1只正收益而且只有2.64%。在A股该如何进行长期投资?

从现金流贴现模型的角度看,企业内在价值的大小取决于未来生命周期内能获得的现金流贴现之和(贴现是为了保证不同年份现金流在同一度量标准下进行计算),如果企业不能赚取更多的每股收益,又不分红,那企业的净资产收益率势必不能维持一个稳定水平,更谈不上高水平。因此,投资于未来具有高水平且稳定ROE的组合并长期持有是可行的。

关注我们