关于君茂资本的常见问题解答

1、君茂的优势是什么?

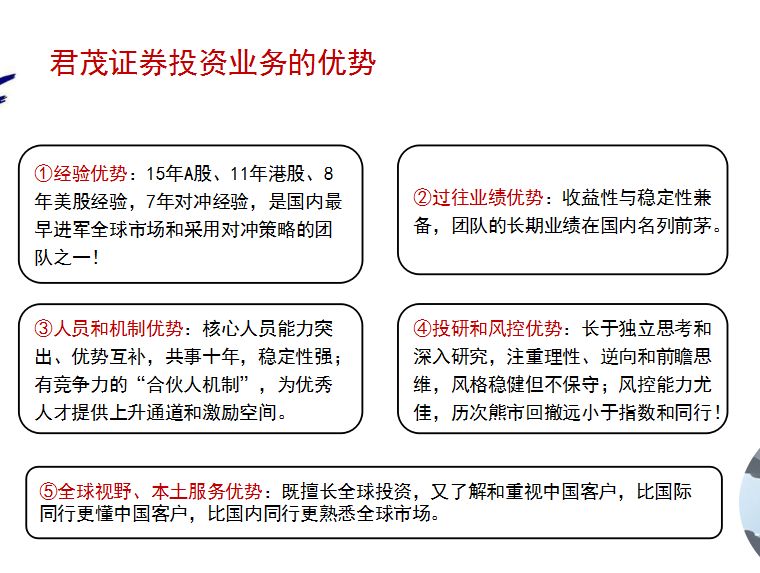

可能很多人了解我们是因为我们的证券业务,就证券业务而言,我们的优势可以用下面的图来概括:

但我们在证券业务上的优势只是我们的局部优势,就整体而言,君茂资本的核心优势是我们为大中型企业集团和家族财富客户提供全方位的资产管理服务的能力!

君茂的核心管理和投研人员,均有为百亿级企业集团的提供全方位资产管理服务的经验和良好业绩。

其中,股权投资团队核心成员长期在上市企业集团担任执行董事、战略投资总监、董秘,以及上市公司董事等职务,作为企业在战略和投融资方面的智囊和实施者,长期主持集团企业的战略管理、子公司的上市融资,资产并购、对外股权投资和经营管理等业务,主持和参与打造了两家A股上市公司,两家新三板,两次对外并购和整合。君茂证券投资团队也长期为上市公司母公司及实际控制人家族提供资产管理服务,为客户货币和金融资产的保值增值,以及家族资产的结构优化和合理配置,做出了巨大贡献。

综上,君茂既可以为银行、保险和FOF等金融机构提供股权和证券方面的资产管理服务。也可以依托我们长期直接服务于大中型企业集团的经历,为大中型企业及实际控制人,在资产管理、对外投资及并购、战略管理和转型升级,以及企业的上市融资等方面,提供全方位的服务,这是一般同行所不具备的。

2、君茂股权投资的行业偏好和阶段偏好是怎么样的?

相较于互联网和提供无形产品的服务业,我们更偏向于投资那些生产有形产品的企业,其中有两大行业是我们所偏好的:一个是先进制造业,比如智能硬件、新材料、机械设备等行业;另一个是医疗健康产业,这个领域主要投向药品和医疗器械的研发及制造企业。

在阶段选择方面,现在市场上形形色色的投资机构都热衷于将投资目标聚焦在Pre-IPO阶段的企业,这个阶段的每个项目都会遭到投资机构的哄抢,为了获得项目,PE机构主要是在拼社会资源和所谓的人脉,而不是专业能力,而这种哄抢行为也会造成项目企业价格虚高,到最后收益未必会高,甚至出现了有的项目上市之后,当初投资的机构还亏损很多。而且随着整个资本市场持续地正本清源,过去纯粹依靠资源和人脉的机构将逐渐失去竞争优势,而聚焦于投资本源的机构将会获得越来越明显的优势。

相较于同行,君茂愿意投向比Pre-IPO更早期的企业,比如VC后期或PE阶段的企业,这时企业的商业模式和市场逻辑已经得到了验证,但受限于资金、人才或市场资源等方面的因素,其潜力还未完全释放,这时如果投资机构能帮企业解决资金困境,则企业业绩出现爆发的可能很大。而且选择这个阶段的企业需要更强的专业性,所以不会有太多的投资机构来哄抢,价格不会太离谱。而且这个阶段的企业,在战略规划、企业的激励与约束机制建设、人才引进和市场开拓等方面,都迫切需要专业机构的指导,而这正是我们君茂所擅长的。除了解决企业的资金瓶颈之外,我们可以主动为企业提供上述增值服务,让企业少走弯路,实现更高效地发展。到了企业IPO阶段及上市后,我们过去十几年在企业内部做IPO及并购整合的经验对被投企业来说也是一笔重要的财富。这个阶段的收益率也会远高于Pre-IPO阶段。

3、和同行相比,君茂证券团队的投资风格,君茂股票类产品的风险收益特征是怎样的?

和同行比,我们证券团队的风格是偏稳健的。这里的稳健有三重含义:

第一重含义是投资标的上的稳健性。我们只投前景良好、基本面扎实的企业,对那些有问题、基本面很差,或者纯属概念炒作的股票会敬而远之,也不会冒险参与可能触碰法律红线的活动,我们希望每一分钱都赚得很安心,而且能长期活着。

第二重含义是投资组合上的稳健性。我们一直坚持适度分散的组合投资,也不乱加杠杆。我们不认同为了搏高收益全仓只配三四支股票,甚至还在这个基础上加杠杆的做法,这样虽然短期可能取得很高收益,但长期看,市场总会出现巨大波动,几年来下总会遇到黑天鹅事件。过去十几年,我们在海外市场曾见过不少明星股票一天之内跌幅超过50%的情况,如果是高杠杆及持仓太集中的产品,在这种状况下很容易遭遇灭顶之灾,有可能一把就把前几年赚得钱吐回去,甚至亏很多,我们认为不应该拿着投资者的钱去冒这种风险。我们坚持的理念是在任何风暴和黑天鹅事件下,我们的组合都必须确保不会遭遇重创。“慢就是快,少就是多”,我们非常认同这句话。比方说,在2007和2008年,2015和2016年,我们都亲眼见过有些朋友一开始先赚了3倍,后来又亏掉75%,到最后一分钱没赚到,还百搭进去好几年精力和光阴,远不如稳稳当当赚60%更好,后者虽然不够刺激,但从长期看,却是最好、最快的方式。

第三重含义是指在市场有巨大波动时控制回撤的能力。从过去十几年的业绩看,在2008、2011、2015和2016等历次大风暴和大熊市中,我们的波动和回撤均远小于指数和行业平均。所以,在大熊市或2015年那样的波动市中,我们在行业内的相对业绩往往非常靠前。

但稳健并不代表收益就弱,事实上我们在过去12个年度里,有10个年份都是跑赢大盘的,其中在2006、2007、2009、2015这样有大行情的年份也是大幅跑赢指数的。即使算相对排名,我们在牛市里也没有掉下过前1/3。

总体上,希望一夜暴富的投资者跟我们并不匹配,我们希望在牛市取得可观的绝对收益,并且最好能跑赢大盘,在大盘表现一般的平衡市也能获取一定的回报,在熊市则能大胜大盘,把过去取得的成果留住,这样一个牛熊周期下来,就能获得很好的绝对收益。几轮牛熊周期下来,收益会非常可观。

4、怎么评价一个投资机构的水平?

一家资产管理机构的投资功力到底如何,很难用几天、几个月的表现来衡量,因为我们根本无法判断这家机构的高收益是来自运气、胆子大还是实力使然,尤其是在牛市里,胆大的机构和新手的收益率往往远超老手和稳健的机构,但遇到熊市新手以往的收益就会全部退回,甚至还会把本金亏掉。比如,A机构在2017年获得了50%的收益,而B机构只有20%,很显然大家会觉得A更好;但A机构2017年的高收益是在2016年亏了20%之后取得的,而B在2016年没有亏还赚了6%,两年下来A累计赚了20%,而B是27%,显然是B的收益更高也更稳。所以,要全面检验一家资管机构的投资获利能力和风险控制能力,一般都需要几年时间,最好是一个牛熊周期过后才能见真章。

对投资人而言,下一番功夫耐心挑选拥有优秀的长期过往业绩的机构,并从中选择适合自己风险收益特征的机构进行委托,其实是最靠谱的做法。远比盲目追逐拥有短期高收益但长期未必可靠的机构要好得多,付出的代价和教训也会小很多。绝大多数人进行投资并不是一个短期行为,而是希望资产在有生之年都能实现稳定增值。所以,应该选择的是长跑冠军,而不是百米飞人。

有经验的投资者都知道,这个行当里的长跑冠军并不是那些在某一年特别猛的人,而是那些很少有闪失,业绩常年保持在前1/2的人。这可能会超出很多人的认识,但事实就是如此。讽刺的是,大众和媒体往往对短跑(年度)冠军过度关注和追捧,假如某某在某年度获得了超高收益,于是各类资金就一股脑都奔涌过来,结果第二年其业绩变成了倒数,再过几年又曝出更多的问题,连人带公司都从市场消失了,这种事情在过去多年屡见不鲜。而大家对过去五年、十年的长跑冠军是谁却很少关注,因为长跑冠军在具体的某一年都不是冠军,很少有被媒体和大众聚焦的机会。前些年这种现象尤为明显,不过经过几年的经验教训洗礼,以券商、银行和第三方理财为代表的机构和渠道的认识已经趋于理性化,他们不再片面强调短期高收益,而更在乎业绩的稳定性和长期受益。未来随着市场的进一步成熟,相信广大个人投资者选择投资机构的标准也会变得理性。

关注我们