被忽视的黑天鹅——并购失败潮和商誉减值潮

阅读提示:

这几天A股市场业绩爆雷,相关网络段子是层出不穷:

贝因美:亏10个亿服不服?

乐视网:不服,我加个零……

保千里:亏的数都数不清

獐子岛:哦,我的扇贝又跑了

盐湖股份:我计提30亿资产减值!

其实引爆这波雷区的导火线,早在几年前就已埋下。

在2014年到2016年,尤其是2015年随着一波大牛市,各路资本纷纷登场,一个又一个眼花缭乱的资产重组,让市场沸腾,卖家高兴,高价卖出了资产,买家也高兴,资产重组炒股票,投资者也开心,股价飞涨。然而,皆大欢喜的背后,巨大的商誉却已岌岌可危。2018年年初的A股惊现连环炸,并不奇怪。

2016年初,君茂投研团队便已警示投资者高度重视大量的并购重组类公司面临着整合失败风险和商誉减值风险,两年后的今天,业绩雷连环引爆,证实了君茂的预测。从长远来说,问题的暴露是好事,也标志着A股的投资生态正在发生质变,重视企业真正的长期价值成为投资的主流,而这也是君茂资本一直在市场所坚守和实践的。

以下为原文:

注:本文于2016年3月发表于《证券市场周刊》第23期,文中我们警示的10家高危公司,在2年后的今天,大部分已跌的惨不忍睹。

近期第一财经日报记者报道:2016年以来已有近30家上市公司宣布并购重组事件失败。上市公司主动宣布终止重组或撤回申报资料、股东大会驳回重组计划、发审委员会未通过等是最常见的议原因。近期终止重组的上市公司中,主动宣布终止重组的公司有9家,不少上市公司因标的公司业绩未达到预期、标的公司业务发展发生分歧等原因主动宣布终止。值得注意的是,在上述决定终止重组的上市公司中,出现不少“短命”重组,从宣布消息到重组终止,前后时间相隔只有一两周,不少公司重组失败甚至只有短短几天。

2015年数据显示,包括上市公司在内的中国企业总共发生了4665起并购重组,同比继续上升。由于并购多为溢价交易,故其往往会为企业带来巨额的商誉资产。然而,并购越多,商誉越大,商誉减值的风险就愈加突出。

这条新闻值得引起重视,众所周知,2014~2105年的牛市行情很重要的催化剂是并购重组,若前述并购失败潮和商誉减值潮趋势发展扩大,很可能引发市场的悲观预期,导致市场估值进一步下移,尤其是并购多发地创业板类公司。但这一事件并未引起市场足够重视,市场的焦点更多在“两会”及“注册制”的问题。重组风险一旦引起市场重视,相关个股很可能遭遇估值和业绩下调的双杀局面。

2016年1月中信证券研究部已经对并购重组中的商誉减值风险进行研究提示,但未引起市场足够的重视,因此在此结合其研究报告进行分析。

商誉简析

商誉,是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力的资本化价值。商誉的本质是并购方看重被并购方整体未来的发展潜力和获利能力而愿意支付的溢价,是被并购方不可辨认的部分资产的价值,包括但不限于团队、品牌、市场影响力及与并购企业间的协同效应等。

《中国企业会计准则第8 号——资产减值》规定:商誉每年需进行减值测试,减值损失一经确认不得转回。这种做法,可以防止企业利用减值准备的计提和转回进行利润操控。

2014下半年到2015年,中国资本市场走出牛市行情。期间上市公司通过换股合并或发行股票的方式来进行并购意愿强烈,由于牛市中股票市价较高,因此,这种换股或发行股票的并购活动很容易产生大量商誉。然而,当市场逐渐回归理性,投资者的热情逐渐消散之后,这种并购来的资产就极有可能在资产重新评估时面临缩水问题。一旦产生大量的商誉减值,将为公司带来业绩压力。

2016年初,商誉减值风险已经开始在部分上市公司中爆发。以A股创业板公司蓝色光标为例,公司是A股并购重组潮流始作俑者之一,也是最先尝到并购“甜头”的公司。作为国内首家上市公关公司,蓝色光标营业收入从2010 年的0.6亿元增长到2014 年的7.4亿元,增长高达12倍。公司业绩增长主要得益于并购活动的顺利进行,公司并购企业繁多,仅2014 年的并购标的就多达30 余家。大量的并购产生了巨额商誉,截止2014 年底,蓝色光标的商誉数据高达21亿元,占净资产比重达45%,如下表所示。截止2015年三季度,蓝色光标的商誉已达到51亿元,商誉金额已超过上市公司净资产账面价值总额。在商誉大量增长情况下,公司的业绩逐步上升,认为商誉无减值迹象,未计提准备。

蓝色光标 2014年年报商誉数据(单位:元) |

|

广州蓝色光标市场顾问有限公司 |

5,167,889 |

北京博思瀚扬企业策划有限公司 |

16,383,171 |

北京思恩客广告有限公司 |

112,227,347 |

北京美广互动广告有限公司 |

21,272,504 |

精准阳光(北京)传媒广告有限公司 |

129,232,732 |

北京今久广告传播有限责任公司 |

370,225,911 |

蓝色方略(北京)咨询有限公司 |

35,583,227 |

西藏山南东方博杰广告有限公司 |

790,552,719 |

北京捷报数据技术有限公司 |

17,826,023 |

北京北联伟业电子商务有限公司 |

28,260,497 |

密达美渡传播有限公司 |

98,574,758 |

We Are Very Social Limited |

364,906,175 |

Fuse Project, LLC |

108,328,750 |

合计 |

2,098,541,711 |

然而2016年初,公司在2015年业绩预告中提示,一家收购标的风险暴露,公司业绩全面下降。公司收购的博杰广告受传统电视广告行业收入整体下滑等因素影响,2015年度实际经营业绩完成情况与收购时承诺业绩有较大差距,可能需要计提商誉及无形资产的减值准备,对公司净利润有较大影响。截止2015年3季末,蓝色光标共实现2个亿的净利润,即使不考虑其他收购标的的影响,年末仅博杰广告这一家公司的商誉减值风险暴露,其7.9亿元可能的商誉减值也将对公司业绩产生重大影响。蓝色光标目前资产负债表上商誉金额为51亿元。一旦被收购公司业绩无法达到预期,公司开始计提商誉减值准备,那么即使只对众多收购公司中的一个着手计提,对公司业绩的影响也不可忽视。(如下表)

蓝色光标历年商誉及净利润金额变动情况 (单位:万元) |

||||||

2010 |

2011 |

2012 |

2013 |

2014 |

2015Q3季 |

|

商誉 |

1,876 |

28,149 |

66,038 |

254,021 |

209,575 |

508,825 |

净利润 |

6,272 |

14,527 |

26,088 |

48,396 |

74,211 |

20,922 |

可见,如蓝色光标这样的企业频繁开展并购活动,虽然能帮助公司业绩短期内上涨,但长期的商誉减值风险更加值得投资者关注。

并购重组的风险和商誉减值的原因探究

首先,企业在并购过程中取得控制权仅仅是第一步,后续整合同样重要,直接关系到并购的结局,然而企业之间在战略、理念、文化、人事、财务等方面均存在重大差异,整合难度极大。据海外统计,企业并购的成功率不足4成,大部分并购都以失败告终。美国默沙管理咨询公司在对1990S发生的140起并购案例研究后,发现有约半数企业在发生并购后其业绩没有超过行业平均水平。

其次,企业在并购的竞价环节往往互相竞争,特别在牛市,导致很多高溢价并购行为(尤其是海外并购)的产生,目前并购的高溢价风险已经日益显现。高估值的背后是投资者将希望寄托在了企业未来的利润上,而一旦并购行为盲目跟风,企业就会因为在并购中的过高溢价而在未来饱尝苦果。

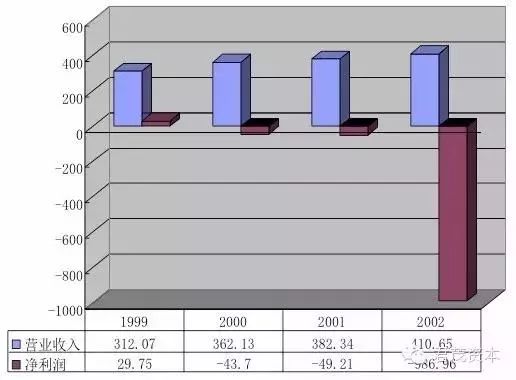

企业在并购之后出现经营状况急转直下的案例比比皆是。时代华纳和美国在线的合并便是最典型的失败案例。时代华纳是美国传统大型媒体集团,美国在线是一家新兴在线信息服务公司,世纪之初,市场认为两强合并重组,将会创造前所未有的“媒体巨人”,其“未来能力没有止境”,引领世界媒体发展前景。

两家公司合并收购成本为1470亿美元,减去时代华纳净资产账面价值和资产负债的增减值之后,形成了约1100亿美元的商誉。连同合并前时代华纳和美国在线原有的商誉,商誉总数已突破1300亿美元。随后互联网行业开始步入寒冬,“·Com”公司纷纷倒闭,天文数据般的合并商誉成了美国在线时代华纳的沉重包袱。2001年,美国在线时代华纳亏损49亿美元。2002年,美国在线时代华纳对商誉进行减值测算,分别在第一季度和第四季度计提了542亿美元和447亿美元的商誉减值准备,总额高达989亿美元,2002年亏损总额达到创纪录的987亿美元。公司市值从2260亿美元降至200亿美元。

2009年12月,争吵半年多的时代华纳和美国在线公司终于正式分手。这意味着两家公司的合并重组并以惨败告终。

美国自20世纪初至今的并购浪潮经验表明,如果公司在估值泡沫时期实施大量的并购,当泡沫破灭,进入熊市很可能面临价值重估,而重估的结果很可能导致商誉的减值,使公司业绩雪上加霜,公司为牛市中疯狂的并购付出沉重代价。

买入并购重组概念股中期收益率并不好

国外学者Gregory研究了发生于英国的452起并购事件,发现多元化并购在公告日后2年内平均累积超常收益显著为负,达到-11.33%,而同行业并购在相同时间内累积超常收益为-3.48%;国内学者朱滔研究中国证券市场1,415起并购事件,发现并购后长期来看,所有时间段内的买入持有超常收益(BHAR)均为负,且3年内并购方的BHAR均值高达-9.8%。

下图显示1996年至2014年美国上市公司商誉减值的总额与道琼斯工业股票指数年回报率的关系(1996年以前,由于会计准则及数据库的原因,无商誉减值的数据)。可以清晰地看到,2001、2002年及2008年,伴随市场下跌,大量美国上市公司巨额计提商誉减值准备,2001年、2002年美国上市公司共计提减值准备1,618亿美元和1,409亿美元,而2008年计提的商誉减值准备更是达到了创纪录的4,266亿美元。

1996-2014 年美国证券市场商誉减值总金额历年趋势图

(单位:百万美元)

中国股市并购带来大量商誉,公司减值风险大

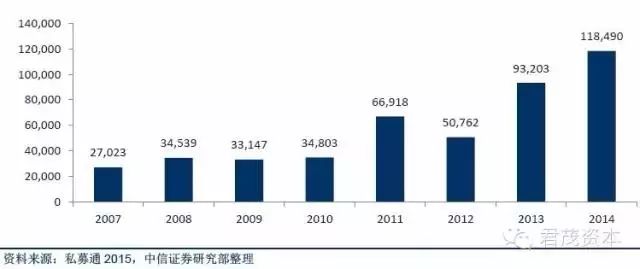

同美国上市公司通过频繁并购发展壮大的历程类似,我国并购市场近年来也呈现爆发式增长,7 年来并购总金额翻4 倍有余,企业大量的并购活动带来了大量的商誉。而这些商誉犹如一柄达摩克斯的利剑,一旦被并购的公司经营出现问题,商誉的减值就会产生雪上加霜般的效果。

2007-2014 年中国并购市场发展趋势(并购总金额)

(单位:百万美元)

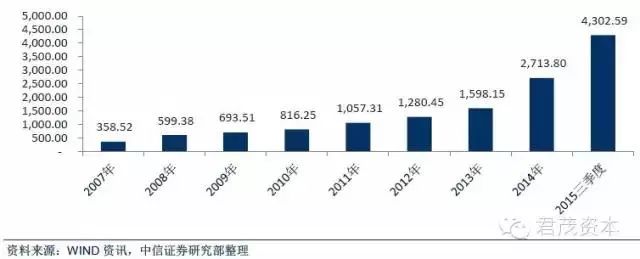

2007-2014 年中国A 股非金融类企业的商誉总额

(单位:亿元)

创业板公司商誉减值压力最大

蓝色光标的案例说明,商誉占净利润的比例超过100%是一个很危险的信号,一旦公司的收购标的出现问题,公司当年的业绩就很有可能直接转亏。而近两年来创业板的牛市主要靠并购重组来推动,彼时大量创业板公司纷纷并购,受到市场热烈追捧,甚至只要有并购,无论好坏,市场均给予高估值。蓝色光标股价从2012年开始启动,到2015年6月涨幅达到6倍。然而理性总会到来,2015年中,随着蓝色光标等公司一季报和中报业绩连续大幅下滑,这种模式愈来愈难以为继,根据数据分析和常识判断,并购的成功率并不高,并且整合难度非常之大,蓝色光标不会是个例,还会有更多类似的公司暴露出问题。

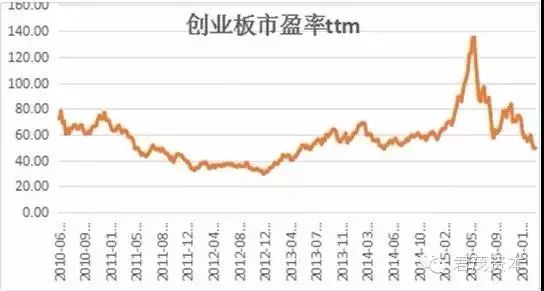

截至2016年3月11日,创业板市盈率为50倍,依然处在高位,对比历史低位的25倍左右依然较高,而一旦较多的公司并购业绩不达预期引发商誉减值潮,或者并购失败,那么会进一步拉低创业板整体的业绩,从动态来看,整体市盈率估值可能会更高。创业板存在业绩和估值“双杀”的可能。

数据来源:wind,君茂资本整理

根据创业板公司2014年年报数据,有124家创业板上市公司商誉占利润比例超过70%,占创业板家数比例为25%;根据2015年前三季度利润移动平均法简单推算,2015年预测将有170家公司商誉占利润比例超过70%,占创业板家数超过34%。

2014年创业板[商誉/净利润]比值最高前十大公司

(单位:百万元)

证券代码 |

证券简称 |

商誉 |

净利润 |

商誉/净利润 |

300173.SZ |

智慧松德 |

729 |

7 |

9765.26% |

300052.SZ |

中青宝 |

419 |

6 |

6490.88% |

300256.SZ |

星星科技 |

613 |

14 |

4266.15% |

300282.SZ |

汇冠股份 |

761 |

22 |

3484.39% |

300051.SZ |

三五互联 |

88 |

3 |

3356.32% |

300116.SZ |

坚瑞消防 |

247 |

10 |

2499.84% |

300317.SZ |

珈伟股份 |

135 |

6 |

2199.24% |

300288.SZ |

朗玛信息 |

571 |

30 |

1919.93% |

300063.SZ |

天龙集团 |

67 |

4 |

1886.68% |

300128.SZ |

锦富新材 |

1,219 |

81 |

1504.97% |

数据来源:wind,君茂资本整理

上表可以看出,创业板[商誉/净利润]比值最高前十大公司远超100%,在1500%以上。一旦这些公司出现并购失败风险,单商誉减值一项,便足以导致净利润大幅亏损。时代华纳和蓝色光标的前车之鉴不可不防。

虽然注册制的推出延后,但证监会已经明确表态,注册制中期来看肯定会推出,新三板已经变相实现注册制,并且创业板的供给也在逐步增加,诸多标的不再如往前一般稀缺,创业板估值将会面临长期下移的风险。

随着2015年牛市的终结和2016年初市场的大幅下挫,市场重新回归理性,实体经济依然未见好转,大量的并购重组类公司面临着整合失败风险和商誉减值风险,这是未来两年投资人应高度重视的黑天鹅事件。

关注我们