从企业生命周期的角度看辉瑞制药

有着170年历史的辉瑞(Pfizer),是全球处方药销售规模最大的药企。但其实辉瑞也是经历过多次浮沉。辉瑞堪称现代制药行业的缩影:引入职业经理人,坚定地投入药物研究,忧心忡忡地开启多样化业务,用并购来弥补阶段性的科研短板,“做大做强”获得更多收入来支撑研发。

1849年,只有二十几岁的查尔斯·辉瑞和查尔斯·厄哈特这两名德裔美国移民,创立了辉瑞。查尔斯·辉瑞和查尔斯·厄哈特互为表兄弟,他们从查尔斯·辉瑞的父亲那里借来了2500美元。辉瑞最开始坐落在纽约布鲁克林区的一幢双层红砖房中。

刚起步的辉瑞主要销售高质量的化学品。当时的美国人饱受肠道寄生虫之苦,而驱虫药山道年虽然药效好,味道却很苦。身为糖果商的查尔斯·厄哈特成功地改制了山道年,把它和杏仁太妃糖混合调制。新的山道年一炮走红,辉瑞的发展轨迹就此确定。

1861年,美国南北战争爆发。战争对药品的需求不亚于军火,辉瑞抓住了机会,向北军提供酒石酸、碘、吗啡和氯仿等产品(其中的一些药物还被用于摄影,记录南北战争场景)。1868年,辉瑞的营收比战前翻了一倍,生产线也大幅扩张。

1900年,为了延续辉瑞的事业,年事已高的查尔斯·辉瑞对公司进行了改组,一方面要让最得力的人执掌辉瑞,另一方面要把辉瑞公司的权益尽可能留给创始人的后人。他将帅印交给了长子小查尔斯,随后在董事会中引入了唯一的外姓人约翰·安德森,并使其享有1%的辉瑞股份。一年以后,董事会和安德森签署协议,他可以获得公司净利润的25%。

在1905年底的一次特别董事会上,由于小查尔斯仍然热衷于打猎和越野障碍赛马,老辉瑞只好让幼子埃米尔替换了长子,同时进一步提拔安德森担任公司的CEO。埃米尔也喜好养马、打马球和参加障碍赛。他和安德森密切配合,一直名义上控制公司到1941年,也算达成了用两代人控制家族公司长达92年的纪录。在家族企业中安德森能得到如此厚遇,除了说明安德森的重要,也体现了老辉瑞对不争气的后代的无奈。

安德森对辉瑞最重要的贡献是预见到柠檬酸产品一定会成为辉瑞最重要的收入来源。

1880年,辉瑞已经是美国领先的柠檬酸制造者,当时可口可乐、百事可乐以及胡椒博士等新型饮料广受欢迎,柠檬酸需求激增。第一次世界大战之前,生产柠檬酸的重要原料供应即将中断,安德森建立了实验室着手研究通过糖发酵的方式生产柠檬酸,辉瑞的化学家终于开发出一种以黑面包霉菌为基础的新型发酵工艺。发酵技术也是辉瑞发展的又一拐点,柠檬酸产量飞跃式增长,生产也不再依赖柠檬等水果。这为日后饮料行业的崛起奠定了基础。

发酵生产柠檬酸的技术虽然没有申请专利,但它是辉瑞的企业机密。柠檬酸很快成为辉瑞的主打产品,驱动了接下来十年间的增长。1929年,辉瑞几乎垄断了市面上所有的柠檬酸生产,规模高达1000万磅。

1936年,辉瑞推出了通过发酵技术生产的维生素C,并在1938年将其扩展到维生素B2,战后又生产出了B12。这些都是当时的新兴化学品,辉瑞也因此成为了领先的维生素产品供应商。

约翰·安德森的儿子乔治·安德森在1941年继埃米尔·辉瑞之后成为总裁。在八年的总裁和董事长任期内,他带领辉瑞从主营化学品延伸到对抗生素的研究。

1941年,第二次世界大战爆发,美国政府下达的艰巨任务:大规模量产青霉素,以供战时之需。辉瑞在发酵技术上的丰富经验,让这家公司获得了青霉素生产的优势。辉瑞采用其特有的深罐发酵技术完成了任务(由约翰·麦基具体领导),并同时成为世界上首个生产青霉素的公司。

1945年,辉瑞生产的青霉素已经占到全球产量的一半,无数在战时负伤感染的人得到拯救。甚至诺曼底战役期间,盟军携带的青霉素有90%来自辉瑞。

但是由于青霉素不具有专利保护,当时主要制药企业都在大规模生产,到1947年的时候,辉瑞的市场份额已经跌到23%。青霉素的发现不仅仅是一种药品的发现,而是一类药品,甚至是一种新的研发思路的诞生。当时的几家领先公司几乎都在同一时间投入新药的研究。

辉瑞眼看就要落后,约翰·史密斯分别在康涅狄格州和印地安纳州建立了实验室和发酵工厂。利用其在青霉素生产中积累的经验,大范围寻找新的抗生素类药品。1949年,在尝试了上万种土壤样本后,辉瑞的科学家们终于在美国中西部的土壤中发现了一种物质,能有效对抗多种致命细菌,这就是土霉素。1950年约翰·史密斯在董事长任上去世,在他去世之后一周,辉瑞取得了土霉素的专利权。

新任董事长是约翰·麦基,他做出了“我们自己来销售土霉素,如果需要,那我们就进入制药行业。”的决策。麦基在1950年组建了一只由10名零售人员构成的营销团队,次年发展到一百多人。而且他创造性地在医学专业杂志上为土霉素和其他处方药品做广告,当时,同行还没有采用这种营销方式。同业最强劲的竞争者默克公司直到1953年才建立起营销组织。

土霉素用不到6个月的时间就拿到了FDA的许可,并在两年里贡献了42%的营收。土霉素是辉瑞独立发现的第一个抗生素,也是第一个使用辉瑞品牌销售的药品,标志着辉瑞从一开始的精细化学品公司,逐渐过渡为今天的制药公司。1953年,辉瑞的销售团队已经增长到了1300人。

整个20世纪50年代,麦基领导公司着眼于发现更多的抗生素类药,用多种方式增加产品系列、扩大销售领域,追求规模经济和范围经济。新抗生素多西环素(Vibramycin)成为公司最盈利的产品,以土霉素为基础,添加其他药物配制成治疗牲畜疾病的动物药。

在麦基任内,他主导了辉瑞的多元化。多元化的压力来自于20世纪60年代初各种新药的销量下滑,而且美国联邦政府出台了药品的价格控制政策,所以辉瑞走的是一条非相关多元化的战略路径。

它兼并了国内外企业38家,仅1961-1964年就收购了14家生产非处方药和日用快速消费品的企业,产品包括滴眼液、涂敷药、肥皂、化妆品、护肤品、香水、剃须皂等等。

1968年,麦基即将从董事长位置上退休,辉瑞收购的兴趣甚至跨越到制药和化学工业之外,包括专业金属材料和耐高温水泥等,麦基退休的时候,辉瑞已经是一家跨行业的联合大企业了。

在那个时期来看,多元化带来的增长还是对制药企业有重要意义的,当年多数的纯药企最终都被竞争者并购(除了默沙东)。不过,多元化带来的另一个直接结果就是,到了1970年代,药企的研发支出被显著压缩。

而后,辉瑞开始了国际化海外扩张之路。海外扩张的主要领导人是鲍尔斯,其父1909年就担任了辉瑞销售和营销部门的领导。

在“放眼全球,致力于本土化”(plan globally, engage locally)的战略指导下,主要通过收购的方式,他领导建立了波多黎各、巴拿马、墨西哥、巴西等分支机构,以及在法国、英国和日本的工厂。在1957年,辉瑞在英国的实验室正式启动,这个实验室在后来的岁月里为辉瑞贡献了不少重要药物,包括伟哥和降压药络活喜(Norvasc,苯磺酸氨氯地平片)。

辉瑞海外扩张的持续努力有了很好的回报,1962年的一份数据显示,英国市场上销售额最大的制药企业就是辉瑞,达到840万英镑,到1964年底,海外销售额达到2.23亿美元,差不多是总销售额的一半。由于他的出色贡献,1965年他被选为辉瑞公司总裁,1968年担任董事长,成为麦基的接班人。

20世纪70年代,对于化工类企业来说,是相当糟糕的时代,化学技术没有新的发展。然而,制药业却迎来了一个新时代。

有两股新的创新浪潮,一个建立在生物化学、酶学和微生物学的重大突破基础之上,另一个建立在一门新科学即分子生物学基础之上,也就是DNA重组和遗传工程学的重大发展。

然而,辉瑞公司没有像当初史密斯时代那样敏锐地抓住了青霉素,在这一波技术创新来临时,辉瑞仍然在继续并购以及进行更大规模的海外扩张,把业务拓展到几乎所有的国家。

辉瑞在这时候迎来了一名重要的掌门人。当时新上任的辉瑞CEO普拉特强烈支持研发,而在他担任辉瑞CEO的20年间,辉瑞正式从多元化的制造业公司,转变成了一家基于研究的药企。

普拉特把研发预算从销量的5%,提高到了15-20%。70年代到90年代,辉瑞的营收从10亿美元增长到70亿美元,研发预算却从1971年的800万美元增长到1981年的1.79亿美元,再增加到1991年的7.57亿美元。

得益于此,上世纪八九十年代,辉瑞的研究团队极其富有成效。1982年,辉瑞推出消炎药Feldene(吡罗普康),这是辉瑞第一个销量达到10亿美元的产品,也是当时全球销量最高的处方消炎药。1992年推出的降压药络活喜,在1999年全球销量超过30亿美元。

同时,当营销能力强,而自身产品线不够的时候,辉瑞开始向同行业公司寻求大量的经营许可权,也就是替别的公司销售产品,然后支付授权费用。它从拜耳那里获得了抗传染药Cefoid和心痛定(Procardia),从一家日本公司获得了一种新的抗生素药品。

根据1994年《财富》杂志数据,在普拉特卸任董事长之后的1993年,辉瑞以74亿美元的年销售额排在全美制药业第六位,它前边有百时美施贵宝、默克、史克必成、雅培和AHP(即现在的惠氏)。如果按照全球排名,它落后于德国的赫切斯特和拜耳、英国的葛兰素以及瑞士的罗氏。

20世纪90年代,斯特尔领导下的辉瑞重新聚焦于制药主业。1990年,把经营了将近百年的柠檬酸业务卖掉,1992年分拆了专业化学品和难溶化学品业务,紧接着,出售了化妆品和香水业务,把刚到手两年的漱口水业务卖给高露洁,把心脏瓣膜业务出售给意大利菲亚特的子公司。与此同时,延续80年代的做法,进一步加强研究和开发的投入。

20世纪末,制药行业开启了并购整合时代,几乎天天上演着并购。辉瑞很快进入了规模大于一切的状态。

1999年,斯特尔宣布和同样历史悠久的华纳兰伯特公司合并,2000年6月合并案实施完毕,新辉瑞在全球拥有85000名员工。这次并购体现出辉瑞公司雄厚的营销网络以及建立在营销基础上的敏锐嗅觉。华纳兰伯特公司1996年推出了立普妥,辉瑞认为这款药在他手中会卖得更好。

当其提出并购华纳兰伯特的要约时,后者已与美国家用产品公司进行了长期的合并谈判,并已有意向性协议。但敏锐的辉瑞硬是从美国家用产品公司手中挖走了华纳兰伯特。为此辉瑞专门花了18.38亿美元终止二者的合并。

事实证明,辉瑞把华纳兰伯特的立普妥在1999年37.95 亿美元的销售额提高到2001的64.49亿美元,成为全球最畅销的处方药。这是制药界最畅销的处方药之一,也是医药史上第一个销售突破百亿美元的药物。辉瑞用于该并购案的所有费用很快就被巨额的利润所消化。

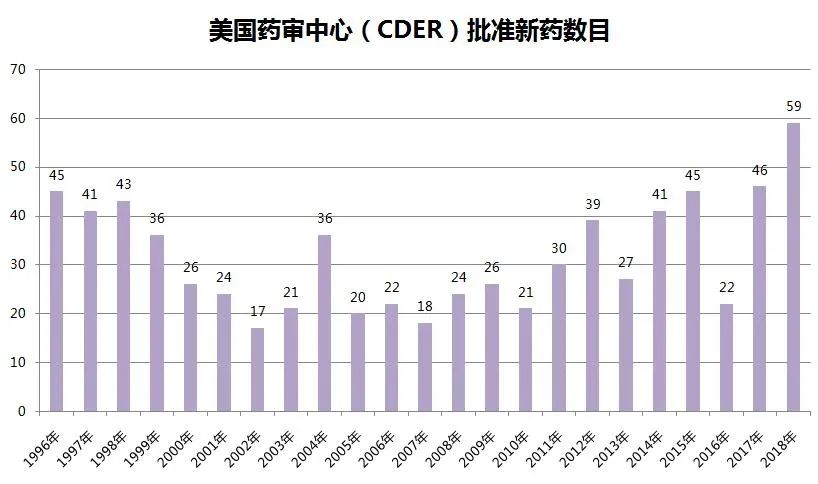

当时辉瑞股价却因此不振,一部分批评观点认为,辉瑞在立普妥的庇佑下,失去了研发的动力。事实上,这也是辉瑞缺乏重磅药物产出后,选择的发展路径。尤其是21世纪初FDA批准的新药数目急剧减少,大型药企都不得不想办法渡过难关。

2003年,辉瑞以600亿美元收购法玛西亚(Pharmacia)。完成对法玛西亚的收购后,辉瑞的市场份额上升到11%,比排在第二的葛兰素史克高出50%(葛兰素史克的市场份额只有7%)。辉瑞看上的是法玛西亚的关节炎药物Celebrex,但是,Celebrex并没有成为第二个立普妥。2004年,辉瑞宣布高剂量使用Celebrex可能会增加心脏病和中风的风险。

在这两起大规模并购之后,时任辉瑞CEO表示,并购不是辉瑞的主要策略,该公司希望通过投入研发和合作来实现增长。的确,辉瑞的研发投入仍然在跟随营收扩张而迅速增长,2000年研发费用在营收中的占比上升到16.8%。但是大量的投入并没有换来对等的回报,21世纪初辉瑞平均每项专利消耗的研发费用,远高于默沙东、礼来等同行公司。

2009年,辉瑞以680亿美元收购惠氏,这巩固了辉瑞的头把交椅。伟哥的专利已经到期,辉瑞现在卖得最好的是最初由惠氏研制的肺炎疫苗Prevnar 13。这也是全世界最畅销的疫苗,辉瑞在2009年收购惠氏后,将这一疫苗收入囊中。

2015年,辉瑞以170亿美元收购了赫升瑞(Hospira),该公司主要业务为无菌注射仿制药和生物仿制药。在辉瑞已有的仿制药基础上,赫升瑞帮助扩大了辉瑞在仿制药市场的份额。

2016年8月,辉瑞击败众多竞标企业,以140亿美元现金收购了美国抗癌药生产商Medivation,一举成就了辉瑞在肿瘤领域的领先地位。

不过,辉瑞有两笔更大规模的并购交易没有如愿以偿:2014年希望以1180亿美元收购阿斯利康,但被后者认为报价过低;2016年希望以1600亿美元收购艾尔建(Allergan,肉毒杆菌生产商),最终因美国财政部抑制通过并购实现税负倒置交易的规定而取消。

大象难以起舞,辉瑞亦不例外。伟哥横空出世后,辉瑞的in-house新药研发再也没有成功的产品,到了今天更是面临尾大不掉的困境。这或许是辉瑞21世纪一心做大的原因之一——在研发遇到瓶颈时,只能通过并购来获得相对优势。甚至辉瑞自己人都自嘲说,辉瑞战投部门是真的很强,研发是真的不行。

在药企看来,做大规模的逻辑是成立的:收入上升了,对应的研发开支也就随之上升,公司也就因此有可能研发出更多新药。在2018年的财富世界500强公司中,制药公司只有11家,它们的销售规模优势,远远高于身后的中小药企。

但德勤的研究发现,更专业化、规模更小的公司的研发要比大公司的表现更好,它们面对特定的目标客户,需求明确,背负的研发成本也更低。而大公司有更多的基础设施需要维护,反而面临更大的“研发危机”,更需要找到提高效率的途径。

但这些头部药企凭借过去的成功药物积累了大量现金,可以用来收购。而小的biotech,除了安进这样含着金钥匙出生的,一般在足够多的钱面前很难不投降,而科学家往往对经营企业的兴趣也不大,因此形成了现在的biotech研发,大药企收购销售的商业模式。

回顾辉瑞一个半世纪的历史,其中前一个世纪,辉瑞是一家主要生产化学品的家族企业,制药企业的供应商。

在二次大战期间,抓住青霉素这一难得的历史性的契机,辉瑞用内部投资的方式完成了前向一体化,即向制药业转型,构筑了竞争壁垒。

同时公开上市,实现了经理人管理,完成了家族企业向公众公司的转化。通过土霉素等抗生素领域新药的内部研发和营销实践,积累了自身的基础能力,形成了战略边界,成为当时实力最强的制药企业。

面对20世纪60年代新药研发瓶颈、销售额降低以及政府价格管制的环境,辉瑞选择了相关以及非相关产业的多元化,重新设定了战略边界,但是没有积累出与此相关的基础能力,多元化的结果是大而强的公司逐渐变得更大而不强。尤其是辉瑞没有抓住20世纪70年代开始的制药业的新机会,在整个80年代发展迟缓。

进入90年代,重新聚焦核心的处方药领域,一方面,用内部投资的方式加强自身研发实力,另一方面,用对外合作的方式加强专利权许可授权销售,同时剥离或者卖掉非相关产业。用充足的处方药产品系列扩大和锻炼了营销和销售能力。在09年后借势完成了两次重要的合并,使辉瑞再次回到制药业的第一把交椅。

关注我们