“牛市”生存指南

看到这篇文章的标题,您一定会觉得奇怪,都“牛市”了,怎么还需要生存指南?不是应该满怀欢喜地拥抱大牛市,每天开心地数小钱钱吗?

从笔者多年从业经历来看,市场风平浪静的时候,投资人通常不会有太大危险,而往往是在所谓“牛市”来临的时候,会亏大钱,有的甚至倾家荡产,家破人亡。

市场近期出现了不少关于“牛市”的讨论,然而,“牛市”对于大部分缺乏经验的投资人而言,其实是一个极其危险的存在,想要安全地穿越“牛市”,获取市场的超额收益,这并非易事。

过去这10年,笔者见过“牛市”中上市公司董事长炒股亏几个亿,也见过数百个百万以上的股票账户在“牛市”中几个月之内灰飞烟灭,这些匪夷所思的悲剧其实都发生在大家趋之若鹜的“牛市”。

“熊市”亏小钱,“牛市”亏大钱,生活就是这么充满着戏剧性。

而那些亏损大钱的人,往往不少已人至中年,甚至耄耋,几百万、几十万,也许就是看病的钱,养老的钱、攒给儿女买房的钱,一旦积蓄亏完,最后的结果可能是悲惨的晚年。巨大的试错成本,这是无数家庭的不可承受之重。

要避免这一切的发生,在人生的财富道路上走得平稳,就需要清楚一些基本的事实。

牛市阵亡指南

所有的悲剧,都源于盲目和贪婪。

到底,阵亡在07年、15年大牛市的“前浪”们,他们是怎么“牺牲”的呢?

1、低位观望,只是盯着股价起落,市场热炒起来,尝试用点小钱来投资,到市场狂热,指数高位的时候,疯狂大资金买入,最后泡沫破灭,一把归零。

2、单仓炒股,没有组合投资的概念,就只买一只牛股,相信自己是最牛的,哪只大涨买哪个。

3、没有估值的概念,对企业股价相对于企业内在价值的高低没有任何了解,全凭“盘感”投资。

4、借钱炒股,融资甚至配资炒股,抵押房子炒股。

5、听消息炒股。

以上不一而足,所有这些行为,都只能归类于赌博的范畴,和真实的企业投资南辕北辙,相去甚远。

因为没有理解股票投资的本质,也没有掌握系统的方法论,所以莫名其妙地成为了“韭菜”。

到底什么是股票投资?

股票,是企业股权的一部分,投资人通过购买股票,间接地获得了企业的一部分。股市其实是一个交易平台,投资者很难个人去开一个保险公司,或是经营一家银行,但可以通过购买股票来间接持有它们的股权。

如果由我们自己经营一家企业,需要处理股东关系、招聘、管理员工、整理各种报表,要搞销售、点库存,要对接政府、银行、投资人,还要处理工商、税务、消防、防疫、公安、街道办等等杂事,搞得筋疲力尽,最后还不一定能稳定地获取收益。

而股市其实提供了一个购买那些最优秀上市公司的机会,他们相比于社会中的普通公司,往往更具优势,在行业中具有更高的地位,更强的盈利能力。

购买好公司的股票,就相当于我们请了一群世界500强的高管,让他们免费为我们打工,而我们要做的,仅仅是看着公司的内在价值增长,享受每年的分红。

您想想看,这是不是天底下最便宜的事情?

在股市中到底挣什么钱?

通过对大量美国公司和中国公司的数据统计和回归分析,我们发现有如下两条规律:

从长达30-50年的时间来看,企业长期股价的增长主要和ROE正相关,和估值的提升关系不大。

而当观察时间越短,我们发现公司股价和买入时PE估值的相关性变大,而和ROE(净资产收益率)的相关性变小。

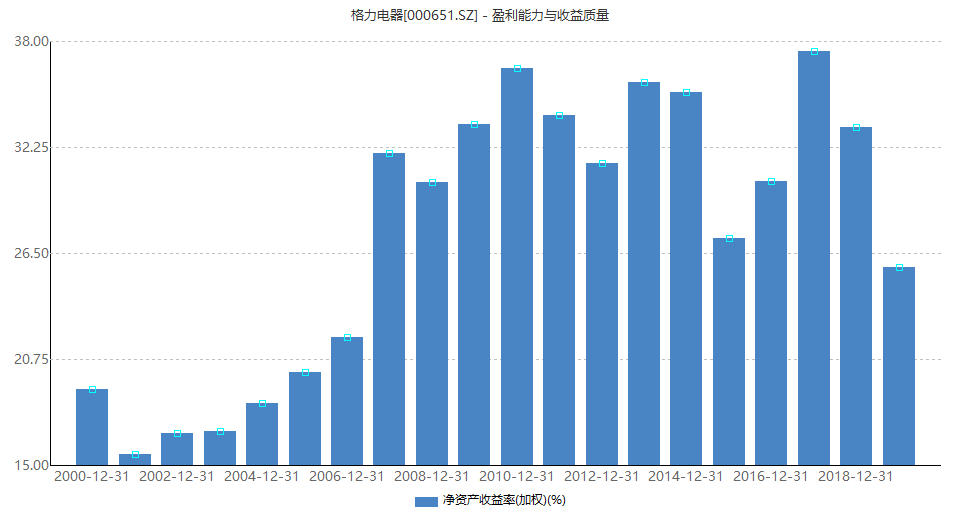

为了说明这一点,我们以格力电器为例,2001年1月2日的前复权价格为0.42元,截止2019年12月31日收盘价64.29元,19年的整体投资回报率153.07倍,年化复合投资收益率为30.31%。

图1 格力电器2000-2019年ROE(加权)

如果将图1中格力电器过去20年的ROE(加权)数据取一个算术平均值,得到的数据是27.67%。

也就是说,近19年来的投资回报中,将近(27.67%/30.31%)=91.29%的回报,是来源于净资产的增长。

观察历史上大部分30-50年的超级大牛股,都能看到类似的现象:长期回报主要由ROE所贡献。

接下来,再做一个买入价格和投资回报率的测算表格:

图2 假设内涵价值100块的企业,左边是我们的买入价格,图中数据是我们的复合投资收益率。

我们发现,买入价格确实在短的周期内会对长期复合投资收益率产生明显影响,但是,只要时间拉长,它的相关性就会明显下降。

从A股市场的实战来看,大部分企业都是如此:

1、长期(3-5年以上),企业股价的表现主要和企业的ROE强相关,企业盈利能力越强,股价表现越好。

2、短期(3年内),公司股价表现其实和业绩的相关性不大,主要还是受估值波动的影响更大,而估值主要在于市场的情绪影响。

3、而在超短期,比如说半年内,其实股价的涨跌波动实在是难以预测,想想看,今年因为疫情,有多少公司的股价波动从-50%到+50%(特斯拉从930美金跌倒360美金(跌幅-61.29%),接着快速一口气涨到1380美金(涨幅285.83%),而这一切,竟然是在短短的半年内完成的),而公司还是那个公司,这是不是很可笑,估计马斯克自己也是一脸懵逼。

企业内在价值长期复合增长带来的增值,是获取高额回报的本源,是的,您没看错,能挣10倍、100倍收益的人或者机构,都是必须能够把握住这块收益的人。

除此之外,还可以挣估值波动和交易博弈的钱。

但估值波动相关的因素有哪些呢?

行业景气度变化、行业博弈格局变化、新技术迭代、战争爆发、自然灾害、行业政策调整、股东打架、董事长包小三……可能有无数个因素导致估值无方向波动。笔者相信,即使是最牛的基金经理,也不敢说自己一定能够精准地把握住每一次估值的波动。

最后是交易博弈,短线交易需要资金量和交易手法,但笔者曾听闻上市公司董事长配资炒股爆仓,大股东炒股股票质押强平,那么一般投资者,咱们的钱会比他们还多吗,在不知道对手是谁的情况下,想要挣这个钱,是不是犹如火中取栗?

利用估值波动和交易博弈来增厚收益,其难度不亚于一场心脏手术。然而投资是一件长期的事情,如果把这台精密手术做30年,期间耗费的精力和时间简直无法想象。

笔者认为,作为普通投资者,只有放弃挣股市中估值波动和交易博弈的钱,才有机会挣到真正的大钱。事实是,就算没有牛市,也丝毫不影响价值投资者们的长期收益。

什么是牛市?

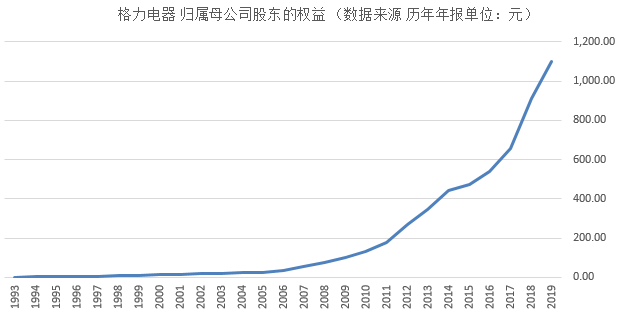

假如,企业没有市场先生来报价,而仅仅只有一条内在价值的曲线,我们大概会看到这样一条平滑的曲线(以格力电器为例)

图3 格力电器1993年至2019年归母公司所有者权益曲线

虽然,企业内在价值不能简单认为是所有者权益,但也和它高度相关,随着时间流逝,企业的内在价值随着时间不断积累。价值投资者要想挣到十倍乃至百倍的收益,主要就是靠这个企业内在价值不断变大所产生的收益。

然而,股价往往并不能及时准确地反映内在价值,而是围绕内在价值无规则波动,还是以格力电器为例:

图4 格力电器1996年-2020年7月8日股价走势图

图中可见,二十年间公司股价发生30%-50%以上的波动不计其数,然而从长期看,波动的大方向还是和所有者权益的增长保持了一致。

可见,股价的短期波动,就像沿海城市的天气一样,让人捉摸不定,两至三年股价横盘,一年把几年该涨的股价涨完,也是常有的事情,但这两三年的不涨,可能就让很多不明就里的投资者出局了。

但是,企业的发展是不断变化的,内在价值也不一定就会一直上升,企业总会遇到种种困难和不可预知的因素,给基本面带来变化。所以,才需要基金公司的研究员们,每周、每月、每季度、每年跟踪并审视他们关注的公司,撰写研究报告、计算内在价值估值及隐含回报率,衡量性价比,调整持仓头寸。

牛市的本质,其实是一种市场整体估值修复或者回归的过程,它就像海浪和钟摆一样,会从沮丧悲观的极端,摆到亢奋狂喜的极端。

其实,不少行业龙头的估值修复早已完成,所以结构性的个股牛市已经开启了很多年了,一直参与的投资者都应该收获颇丰,而现在因为指数的上涨,让大家对是否会有指数牛,有了期待。

要不要使用杠杆?

接着,重点说一下杠杆,也就是所谓的借钱来投资。

这里笔者的建议是,最好不要用。

通常,投资一个好公司,时间是我们的朋友,当它内在价值增长,而股价不涨,我们的隐含回报率在增加。但是一旦使用融资,这个规则就变了,时间此时不再是我们的朋友,而成了带刺的玫瑰:使用融资后,资产会产生一个被动了结的期限和平仓线,一旦资产价格跌得过多,或是到达融资规定的期限,就被迫要卖出手中的股票持仓,如果刚好当时是一个股票低位,就会非常被动。

往往大部分股民,都是死于负债炒股。

当然,以上说的都是业余选手,如果是具有丰富投资经验的成熟投资者或者基金经理,在限定条件下,还是可以适当融资,来增厚收益。杠杆就像一把双刃剑,如果在大师们的手中,也能如虎添翼(例如,央企利用无息贷款投资股权,巴菲特利用保险公司的浮存金投资),但背后必须经过严密数学计算和极其严苛的条件约束。

对于胆儿特别肥的朋友,最好也要穿一件“防弹衣”:

1、 投资企业必须是行业龙头,过去5年的平均ROE>20%,未来3年业绩确定性非常高,没有破产倒闭的风险。

2、 资产的隐含回报率(1/PE)远高于融资利率(倍数>2)。

3、 负债的期限越长越好,最好长过1-3年。

4、 融资利率越低越好。

5、 本金与融资的比例要严格限制,并与买入标的的动态估值水平形成严格对应关系(此处有数学模型,为大家好,就不公布了)。

其实,光是第一点,符合标准的A股公司就已经所剩无几,对于普通投资者而言,融资炒股就是让自己半只脚踏入破产的边缘,最好还是不要轻易尝试。

除了融资,使用衍生品杠杆投机,也是非常危险的事情,基金公司会用期权、股指期货来做股票头寸的对冲和套保,那是作为风险管理工具,和散户单边投机有着本质区别。

在股市中挣大钱,最重要的事情是买入好公司并持有,而融资会严重影响到长期持股心态,即使是基金经理也不例外。

总结一句话,珍爱生命,远离杠杆。

用什么姿势挣到股市里的钱

用什么姿势重要吗?

重要,非常重要。

在电梯里做俯卧撑,上到100楼的人,有可能会以为是自己做俯卧撑到达了100楼,而不是因为电梯。基于错误的方法论而形成的路径依赖心理,会害人于无形。

比如,过去10年房价涨了,未来房价一定会继续涨下去。

比如,上周打麻将赚了5万,所以一定可以赌牌九赚更多钱。

如果,用错误的“姿势”赚到了看似正确的钱,最后一定会用正确的“姿势”为自己的错误买单。15年3月之前,笔者身边曾出现了很多“股神”,3个月后,偃旗息鼓,一地鸡毛。

相比于掌握正确的方法论和心态,先挣到钱,这未必是一件好事情,您看:

听消息炒股,贾跃亭还没有回国,很多人已经为梦想窒息。

炒低价股买ST,结果遇到垃圾股大规模退市颗粒无存。

跟庄炒股,结果最大的那个已经穿着白大褂住进了监狱,白白替国库存了钱。

不看基本面炒股,结果扇贝去旅游,他两眼泪流。

良好的心态、系统并经受过时间检验的正确投资体系挣到的钱,才是可复制、持久,没有副作用的。

正确的姿势

如果,我们知道拔牙要找牙医、修水管要找水管工,打官司要请律师,那为什么做投资,我们就一定要自己来?

这个世界效率最高、成本最低的运行方式,其实是请专业人来干专业的事情,大家都做好各自领域的专家。

对于普通投资者,我们建议不要自己做决策去买股票,而是最好以配置基金的方式,来实现财富的保值增值(想成为基金经理或者研究员的朋友不在此列)。

往细了说,有如下几点:

1、以投资心态,而不是赌博心态参与市场。

2、生活的钱和投资的钱要分开,投资的钱必须是长期不动的钱,起码要用5-10年为维度去投资。

3、对家庭的资产配置和现金流管理要做长期规划。

4、给自己订立合理、可实现的预期回报收益率。

5、适度做多元化配置。

6、尽量不要碰任何杠杆和衍生品工具(融资融券、期权、配资)。

根据我们的测算,投资核心指数基金(被动指数投资)的复合回报率其实并不低(沪深300指数15.5年间累计复合年化收益率10.64%,超过信托、上证50指数16.5年间累计复合年化收益率7.78%,远超过银行理财,截止到2020年7月8日),如果希望获得超过15%的年化回报的投资收益,就需要去配置一部分主动管理(依赖基金经理主动选股)的基金产品。

对于金融资产在300万以上的投资者,也可以配置一些优秀的私募产品(标准:基金经理运作经历超过10年,至少完整的经历过一至两次大的牛熊转换,并且最好具备获取10年5-10倍以上的超额收益经历),来增强资产的整体收益率。

当投资者做完这些安排后,其实是不太需要经常看账户的,也不需要管有没有牛市,而是把时间更多地放在陪伴家人、学习读书、工作事业,或是旅行度假上面。

让中国最优秀的企业家和基金经理们为自己打工不香吗?

总结

最后,说一下目前市场的机会,从大趋势上看,国内的证券市场正在越来越规范,监管越来越严,并逐步和国际接轨。随着资产定价越来越有效,长期看,未来A股指数走出长牛、慢牛(个股很多早就长牛了)的可能性在增大,具体催化剂有7个:

1、居民资产大挪移(房地产占比过高),房地产资产和货币类资产逐步切换成权益类资产。

2、MSCI和富时指数纳入A股后,国际资本配置比例提升。

3、养老金、险资、产业资本等长期资金入市。

4、货币宽松与全球负利率带来权益类资产估值提升。

5、政策支持,注册制与企业上市需要宽松市场氛围。

6、世界产业链重组、疫情消退带来的基本面支撑。

7、以5G、新能源、机器人、AI为首的新技术带来的经济效率提升。

以上7点,也许是这轮牛市点火的起始点,但能否像美国八十年代末一样,点起一轮长达30-40年的超级大牛市,还有待观察。

这是笔者对所有朋友们的祝福与期待:

因为长期投资,自然会遇到牛市,而不是因为有牛市,才以投机的心态来炒股。理性看待投资,不盲目乐观或悲观,放弃博弈思维,用自己的财富人生为子女和家人竖立榜样。

风险提示:文中提及公司不做任何荐股推荐,仅为说明而用,股市有风险,投资需谨慎。

本文作者,深圳君茂资本市场部负责人,曾任上市券商高级投资顾问,深圳公司财富管理中心主管,机构业务部负责人,管理资产巅峰时超过20亿,曾力保辖管资产平安度过2015年股灾和2016年市场熔断,并在2017年创出历史新高。

推荐书单

《股市真规则》帕特.多尔西

《滚雪球---沃伦巴菲特和他的财富人生》施罗德

《穷查理宝典》查理.芒格

《约翰邓普顿教你逆向投资》约翰.邓普顿

关注我们