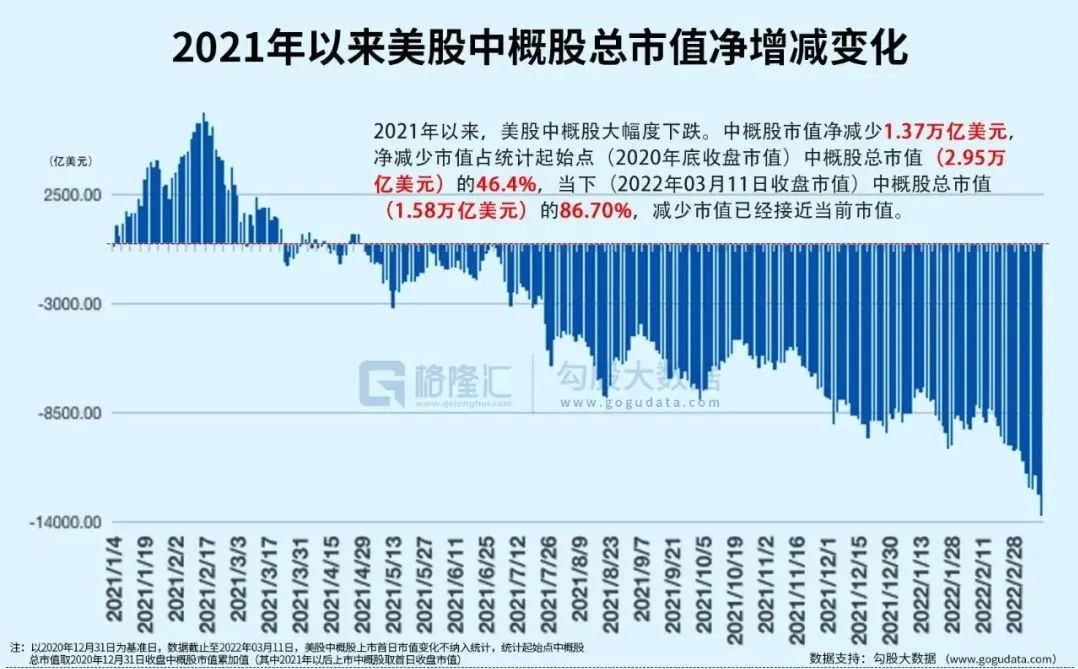

惨过2008年的中概股走到了十字路口

图片来源:格隆汇

2008年的大熊市和全球金融危机肯定是百年一遇的。那一年A股指数从最高点到最低点跌了73%,香港恒生指数跌了67%,美国标普500指数跌了58%,时间跨度(A股13个月,港股13个月,美股17个月)是历次熊市中数得着的。它的历史地位不仅在于跌幅之大,下跌时间更久,更在于波及范围之广和影响之深远。

图片来源:格隆汇

落到如此悲惨之境地,是由多重大大小小、真真假假的内外部利空交织在一起共同促成了这个结果,这里不再赘述。最近中概股和香港恒生科技股每天都是股灾模式,甚至比2015年股灾更惨,每天跌10%以上已经不再稀奇,每天连续跌20%的案例也有一些,这种情况在2008年也很少见。

随着《美国外国公司问责法案》的生效和第一批临时退市清单的出炉,生存还是毁灭?整个中概股板块已经走到了十字路口,也许中概股会继续存在,也许它将变成一个历史名词。

站在当前的时点看,中概股的命运和起伏也是当下中美关系的缩影和体现,是全球化和逆全球化、金融脱钩与保持挂钩两种可能之间的博弈。

未来中概股的结局可能有三个:

1、最理想的结局:

中美证券监管部门之间经过持续沟通,就审计底稿问题达成了一致,妥善地解决了双边的监管冲突问题。这是一个对中国和美国,对投资者和企业都多赢的结果,这样中概股的集体退市风险就从制度上获得解除。

最近中国证监会已经连续几次表态,说中美双方监管部门正在持续进行沟通,并取得了积极的进展,相信会最终达成双方都满意的结果。真是如此,那将是全球商业界和投资者的幸事,意味着中概股整个板块的一轮集体上涨机会,也会带动香港科技股板块的大涨。

2、可以接受的保底结局:

中美之间未能达成一致,中概股回归港股或A股,并在完成回归后从美股退市。留给中概公司回港或回A的时间期限是到2024年,对于几个月的上市流程而言,这个时间长度已经足够。即使美国众议院通过了加速法案,退市最后期限提前到2023年,那时间也是足够的。

由于港股和美股之间可以自由转换,届时对长线投资机构来说,他们并不需要卖出股票,还可以继续持有原来的标的。从长期看,决定公司股价的是企业基本面,只要基本面好,投资收益率未必受影响。这对长线投资者而言,也是一个可以接受的结果。

值得说明的是,并非所有中概股都能顺利回港,甚至回A,估计在270家中概股中,只有一部分符合在港上市的条件。值得庆幸的是,绝大部分大中型企业都满足条件,其中有些公司在现在是非常具备投资价值的,即使放到港股的低流动性和低估值环境中,仍然有较高的投资价值。但那些数量虽多但没有多少价值和交易量的小公司,则可能因为无法在香港上市而不得不退市,投资这一类企业存在重大风险。

其实这个结局已经是大部分经营正常、管理层素质良好的中概股的保底结局了,我们平时谈论的大部分公司都能争取到这个结局。

3、不佳的结局,退市或私有化:

如果中美无法达成妥协,一些市值很小,平时浑水摸鱼,甚至也有可能是老千股的中概股将面临退市的结局,对这部分企业的投资者而言,这当然是不好的结局。

除此之外,还有另一种结局是私有化。虽然大部分中概股从高点跌了80-90%,但有很多经营情况并没有太大的变化,其内在价值并没有减损,甚至他们这几年连融资加经营现金流流入,手头已经积攒了大量的现金,甚至这些现金将公司在外股票回购完毕达到私有化都绰绰有余。因此,如果不幸遇到道德不佳的管理层或大股东,他们有动机趁低价将公司私有化,尤其是那些账面现金非常多,但主营业务本身毫无亮点的公司更有这种动机,那公司以后的价值再高都与我们中小股东无缘了,这是我们应该警惕和防范的结局。

中概股和港股在最近的惨烈下跌已经超出了基本面的范畴,是内外多方面利空因素和悲观情绪的共振,也是部分多头爆仓被迫止损情况下流动性危机的体现。

从自下而上的基本面和价值角度看,不少公司已经跌到了很有吸引力的地步。比如,有些公司的市值已经跌到了净现金附近,而且这并不是烟蒂公司,其竞争力之强和长远前景都是值得期待的。这也是2008年底部时才出现过的现象,百倍大牛股安踏当年在最惨时也跌倒了净现金附近。我们相信类似的机会在当前已经酝酿或产生了。

但客观讲,今年的大环境也比2008年更复杂。尽管2008年全球金融危机非常严重,但所有的问题都仅限于经济层面,需要决策的维度并不复杂。而今年很多影响重大的因素都不是经济层面的事情,无论是国内的政策取向、地区冲突的演化、全球经济格局的变迁,还是大国之间的激烈博弈,都已经与过去几十年的惯常规则有了很大不同。

这要求我们不能再用过去的眼光和法则看待和对待今天的世界,需要更仔细地研究,更深入、更全面地思考。如果逆全球化开启,那世界经济的效率会不可避免下降,高通胀可能会长期影响着我们的生活,市场的估值体系将会重塑,企业发展的边界也将重新定义。这对所有投资者来说都将是新的考验。

现在离岸的中概股和港股的走势已经陷入了疯狂下跌的恶性循环中,并且正在传导给在岸的A股市场。止住恶性下跌和恐慌蔓延的最后希望有两个:

一是上市公司自身。很多上市公司拥有大量的现金,在股价如此低估的情况下,负责任的管理层和大股东都应该积极回购或增持,实际上越来越多的上市公司已经在这么做。而当前这个力量不能发挥作用的原因在于,大部分公司正处于发财报前的静默期,不能及时评论也不能回购。当月底财报季结束后,我们将看到这个力量的作用。实际上这部分做多力量远比当前的空头强大,确实有不少公司的现金就足以买下所有流通股。

另一个力量是我们的政府。当前我们的市场和企业正被一些资金恶意做空,有些外资因为对中国经济的担忧和国内政策的误读而撤退,恐慌性下跌也在动摇我们国家的金融稳定和经济稳定,国民财富在大量流失,减少的财富又会反过来影响消费和就业。这个时候需要监管部门在强力监管之余,适当表达对民族企业的肯定、关怀和温暖,对经济和金融市场进行更积极的支持。这些都是必要的,有些是刻不容缓的。政府的力量无疑是非常强大的,也是稳定多头军心、吓阻空头势力的最有力角色。

但无论如何,新体系和新世界终将到来。很难讲最近的非理性疯狂杀跌是否已经结束,因为我们很难预期市场的疯狂程度,但等所有带血的筹码都被迫杀出,市场上尸骸遍地时,还活着的人,找对了方向和标的的人,终将迎来黎明和新格局的诞生。

关注我们