胜率、赔率、频率是理解投资的一把钥匙

生活中我们常听到类似的话“因为XX原因,有XX样的机会,要不要参与”“某某股票业绩不错可能有XX的上涨空间”等投资判断。这些判断是人们对客观世界的一次主观预测,绝大部分情况下预测的不准确是投资常态。虽然如此,但诸如赔率、胜率的基本原理和分析工具仍为人们决策提供了清晰的分析思路和决策依据。

赔率:也称盈亏比,是一个空间概念,计算的是向上与向下的最大空间,意味着我们做投资的时候,看对了能赚多少,看错了能亏多少。

胜率:也称概率,即交易赚钱的次数除以总的交易次数。胜率越高,意味着我们做投资时,决策成功的可能性越大。

那么如何判断某种机会该不该参与呢?

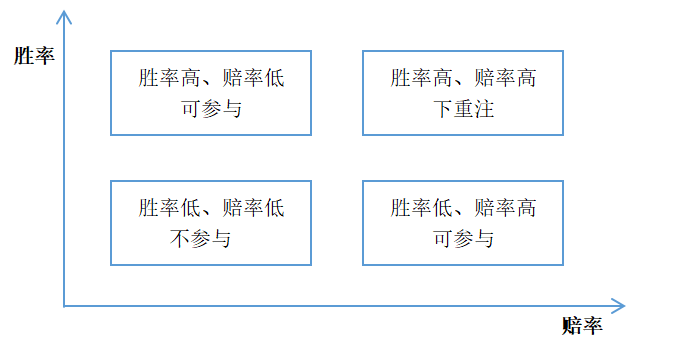

赔率、胜率两个维度高低组合可以构成四个象限(参见下图)。

假设有一只股票,你判断上涨10%的可能性是60%;下跌5%的可能性是40%。通过计算赔率与胜率的组合,即10%×60%+(-5%)×40%=4%。我们可以得出一个初步的结论,该股票具有一定的参与价值。这种计算方式是数学公式期望E(x)=∑ Xi*Pi的表达,由该公式进一步衍生出马科维茨投资组合理论、资产定价CAPM理论及其他更多的投资模型。

股票市场是一个博弈的市场,有众多、不同类型的投资者参与其中,很多时候我们无法在事前准确衡量胜率和赔率,只能相对主观地进行评判,而期望值能够为投资提供一个应对未来不确定性的决策框架。

比如,《黑天鹅》的作者塔勒布,塔勒布在一次投资研讨会上说:“我认为下个星期市场略微上涨的概率很高,上涨概率大概70%。”但在实际操作过程中,他却大量卖空标准普尔500指数期货(赌市场会下跌)。参会人对此大为不解,感觉受到了欺骗。后来他解释他所表达的内容是:市场上涨的可能性比较高(我看好后市),但最好是卖空(我看坏结果)。原因是他假设下个星期市场有70%的概率上涨,那么就有30%的概率下跌。但是如果上涨只会涨1%,下跌则可能跌10%。期望值是1%×70%+(-10%)×30%=-2.3%,因此塔勒布通过做空股票盈利。

期望值虽然可以通过赔率和胜率的组合计算而得到数值,但无论预测情况如何,计算数值都可能与实际结果相差甚远。究其本质,投资是要通过持续参加正期望值(对做多而言,对做空相反)的投资行为来赚钱。通常情况下,市场充斥着赔率不大的一般胜率投资和胜率不高的一般赔率投资机会。但是,这并不意味着高胜率、高赔率的机会难以出现,事实上标的会因为一些短期因素(消息、情绪等),被市场“错杀”,出现这样的大机会。但这种情况出现的频率并不多,毕竟要是有人能够保持较高频率、大概率盈利、较高收益率的投资操作,那么不需要很长时间,本金便会做到惊人的量级,显然现实中这样的情况是比较少的。这就是投资不可能三角,即市场不可能长时间同时存在高赔率、高胜率、高频率的交易机会。

一个好的投资体系往往是在胜率,赔率和频率之间做平衡,不同领域或者是同一领域的投资者会由自身的认知、心态及底层逻辑演变出赔率优先、胜率优先及频率优先等等不同的投资体系。例如,在一级市场,不同阶段的机构或者是同一阶段不同的机构对于胜率和赔率的侧重是不同的:投资于Pre-IPO轮的投资机构,投入资金量大,追求较高的胜率,通常会放宽对赔率的要求。投资于VC轮的投资机构,投入资金量较小,标的成功率较低,需要高赔率的回报覆盖,有的会选择不同领域的头部公司以提高组合的胜率,也有的会采取赛道式的押注,虽然单个企业成功率低,但由于赛道整体成功率足够高,终究会出现头部公司,也有较高的赔率实现回报覆盖。

二级市场也类似,股票型基金的组合管理也与胜率、赔率及频率有关,具体到标的选择上,构成相应的投资体系。比如价格的持续下跌,对于价值投资策略的投资者来说,他们往往会兴奋,市场给予了他们低价买入的机会(隐含赔率提高);而对于趋势投资策略的投资者来说,则完全相反,这会触发他们止损。

关注我们