A股商誉减值的风险有多大?

4月23日,新华社发表了一篇关于《政治局分析研究当前经济形势和经济工作》的文章,文中分析总结了一季度的经济运行情况,并对未来的经济工作做出最新指示和安排。

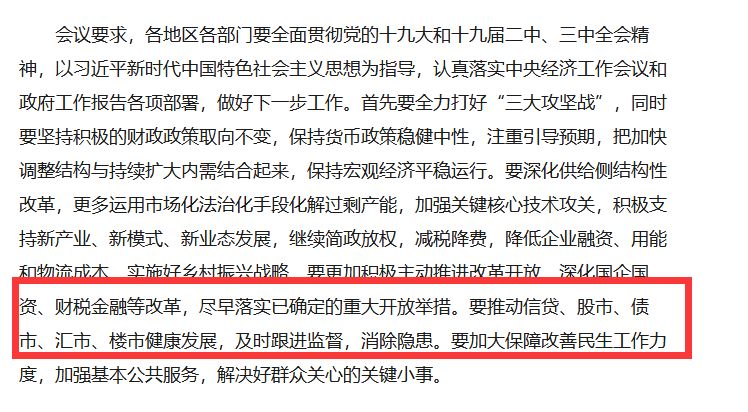

通常,中央政治局会在每个季度结束后召开专门会议,研判当下的经济形势,部署后续的经济工作。它与一年一度的中央经济工作会议精神一脉相承,但也会根据最新的经济发展情况,作出一些微调。这其中,君茂注意到本次会议内容中明确提出:要推动信贷、股市、债市、汇市、楼市健康发展,及时跟进监督,消除隐患。

在上市公司2017年年报公布截止日节点附近,透漏出这样的信息似乎有些意味深长。结合近日多家上市公司发出了“变脸”的业绩报告,君茂对A股商誉减值造成系统性风险进行了分析:

4月20日锂电龙头坚瑞沃能爆出业绩黑天鹅,将公司净利润从盈利5.22亿元调整为亏损36.89亿元。坚瑞沃能称业绩变脸的最大元凶即是“商誉减值”。相关资料显示,2016年坚瑞沃能溢价4.6倍收购资产规模和营业收入3倍于自身的锂电池企业沃特玛,此举产生了高达46亿的商誉。2017年公司因扩张增速过快导致净利润未达预期,本次对46亿商誉进行全额计提。此举引起投资者的普遍不满,市场一片唏嘘。

一般来讲,企业的成长有两种方式,内生性增长和外延式发展。前者指企业靠内部资源和能力实现的增长,比如发展新业务、开发新产品,而后者则是一种将外部资源内部化的过程,商誉就是在企业高溢价收购外部资源时产生的。对于高成长性企业,一般都是双管齐下,两条腿走路。主要靠并购成长的企业并不多见,在IT领域,靠并购成长的最典型案例当属思科(Cisco)。自1993年起至今,思科一共进行了将近200起并购,凭借这些并购,其成功实现了互联网基础设施建设和互联网服务业务的垄断。

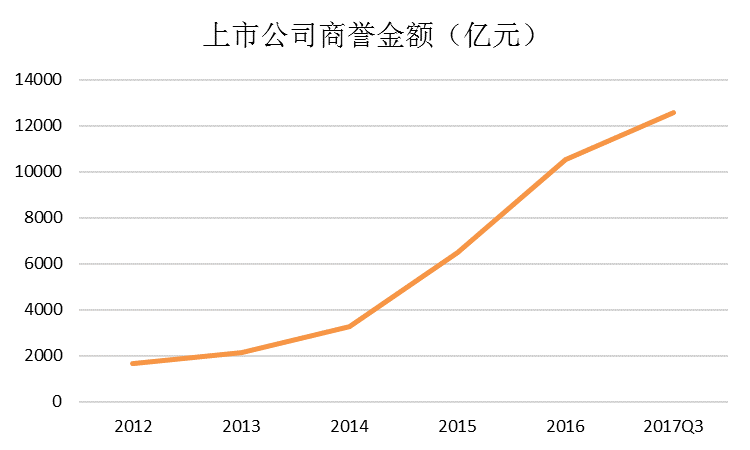

不过并不是所有企业都能像思科一样把并购做到如此炉火纯青,而像坚瑞沃能这样一次性进行巨额商誉减值的公司,在A股未来恐怕还会出现。由于目前2017年年报尚未公布完毕,我们对2012年到2017年3季度以来上市公司的商誉金额进行了统计,如下图所示。

2012年至今A股上市公司商誉总值增长已接近6倍,其中2014年到2016年并购重组潮爆发,大量公司通过并购标的并表来助力公司业绩增长。在不断的溢价收购中,2016年上市公司商誉总值一举突破万亿大关,进入2017年后增速虽有所放缓,但三季度仍接近1.3万亿。其实商誉积累并不可怕,可怕的是商誉大幅度减值。对于实施过高溢价收购、高业绩承诺“双高”并购的上市公司,一旦并购标的业绩承诺无法兑现,这些公司极有可能出现商誉减值,这样势必会造成企业利润的下滑甚至亏损。并购的业绩承诺期一般为3年,对应2014年到2016年的并购重组高潮,2018年和2019年A股可能面临较高的商誉减值风险。进而我们对截至2018年4月24日的年报数据进行了下面的汇总分析。

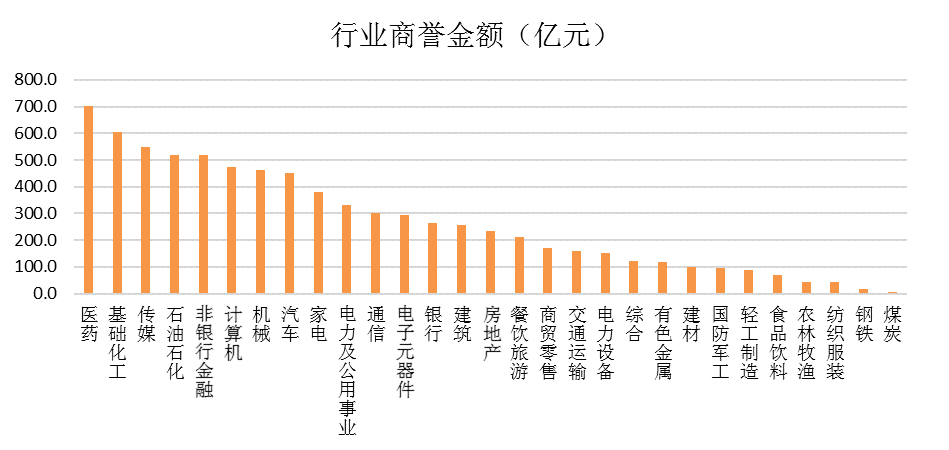

从行业来看,当前医药、基础化工、传媒、石油石化、非银金融等5个行业商誉总额居前,在前期并购中上述行业积累的商誉均超过500亿元。在医药行业中,医药龙头复星医药,在加强内生式增长的同时,公司也不断加强对外收购,当前账面商誉84.6亿元;基础化工行业中,例如诚志股份,当前账面商誉69.7亿元,公司在2017年年报中对商誉计提减值4553万元;传媒行业中,例如天神娱乐,在商誉减值方面长期以来一直被投资者所诟病。

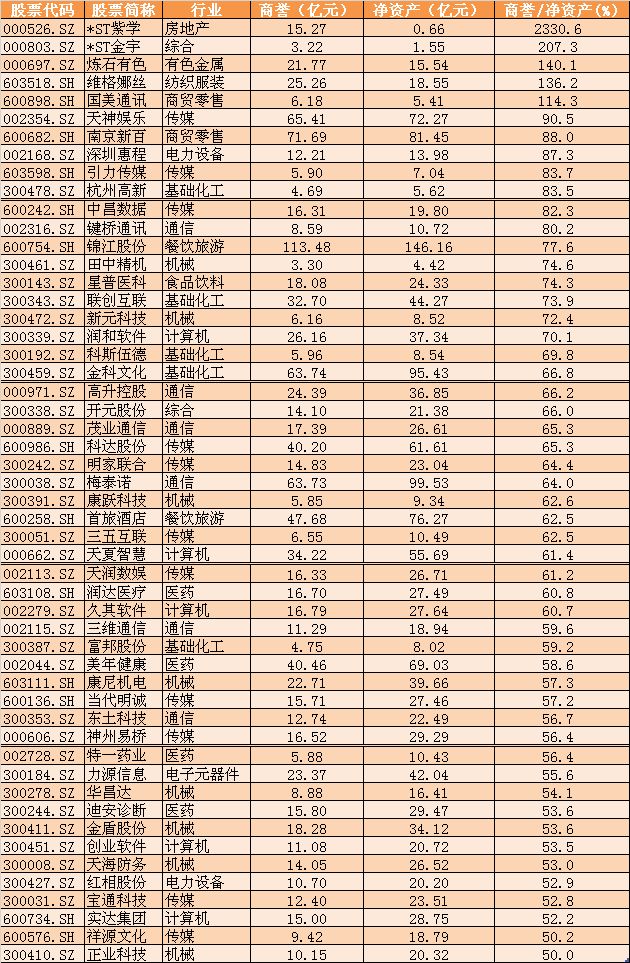

个股方面,根据最新年报数据,A股共有1256家上市公司账面有商誉资产,其中商誉总值超过1亿元的公司有641家,超过10亿的公司有184家。全部公司商誉总值为7727亿元,而这些公司2017年度的净利润总计为2.12万亿元。极端情况下,若一次性进行商誉资产计提,则这些公司36.4%的净利润将被吞噬。对于个股来说,商誉与公司净资产之比越大,商誉减值对相关公司的财务数据影响越大,通常以50%作为警戒线。因此我们又对警戒线以上个股数据进行统计,如下表:

从上表可以看出,当前A股商誉占公司净资产比例在50%以上的公司有51家,占全部A股比例较小。其中,商誉超过净资产的仅有5家。

总体来看,当前A股商誉总值经过前期的高速增长,当前已处于较高水平。从当前时点来讲,短期内上市公司集中计提商誉减值损失而引起系统性风险的概率不大,不过对于那些前期大举进行外延式扩张而如今业绩有可能不及预期的公司,仍将会继续出现。

关注我们